Arbeidsstatistieken zijn een van de economische gegevens die het meest in de gaten worden gehouden door de financiële media die Fisher Investments Nederland volgt. Deze gegevens zijn echter achteruitkijkende indicatoren waardoor ze volgens ons minder van nut zijn voor beleggers.

In onze beleving bekommeren beleggers zich vooral om de arbeidsmarktgegevens vanwege de potentiële gevolgen voor hun persoonlijke leefomstandigheden. De werkgelegenheid is een directe reflectie op de bestaansmiddelen van mensen en de mogelijkheid om zichzelf en hun dierbaren financieel te onderhouden. Daarnaast zijn er ook consequenties op sociologisch vlak die uit werkloosheid voortvloeien. Maar wat meer van belang is voor beleggers – op basis van wat we hebben vastgesteld – is dat velen van hen niet kunnen voorstellen hoe een economie kan groeien wanneer er sprake is van hoge of toenemende werkloosheid. In de meeste ontwikkelde economieën zijn de consumptieve uitgaven immers van vitaal belang.

Fisher Investments Nederland is het er mee eens dat de trends in de arbeidsmarkt een betekenisvolle rol spelen en mogelijk gevolgen hebben op politiek en sociologisch gebied. Maar vanuit een economisch perspectief ontstaan banen na groei – ze behoren niet tot een drijvende factor. Laten we dit eens bekijken vanuit het perspectief van een hypothetische ondernemer. Een werknemer is zowel een investering in termen van tijd (denk maar aan werving, training en voortdurende loopbaanontwikkeling) als van geld. Vanwege deze verplichtingen, zal de ondernemer er zoveel mogelijk naar streven om deze hoge investering te vermijden tenzij de consumentenvraag hem of haar ertoe dwingt. Evenzo zullen bedrijfseigenaren, wanneer er een recessie (een langdurige economische neergang) optreedt en bedrijven onder druk worden gezet om de kosten te verlagen, meestal wachten met het schrappen van banen totdat er geen andere uitweg meer is. Uit ons onderzoek blijkt namelijk dat werknemers tot de meest waardevolle activa van een bedrijf behoren. Daar zit ook een emotioneel aspect aan vast. De meeste werkgevers hebben een relatie opgebouwd met hun personeel en willen die niet zomaar opgeven.

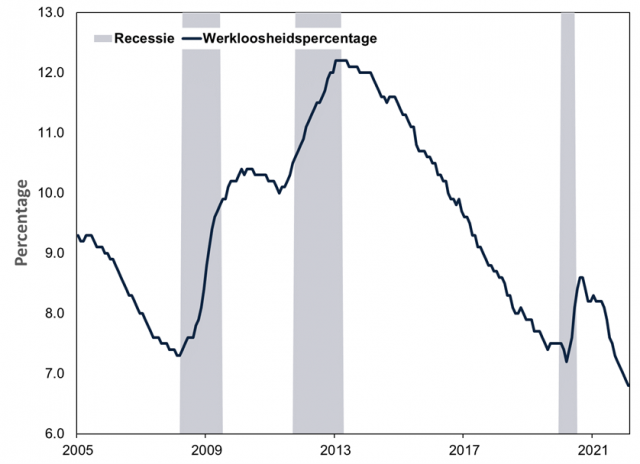

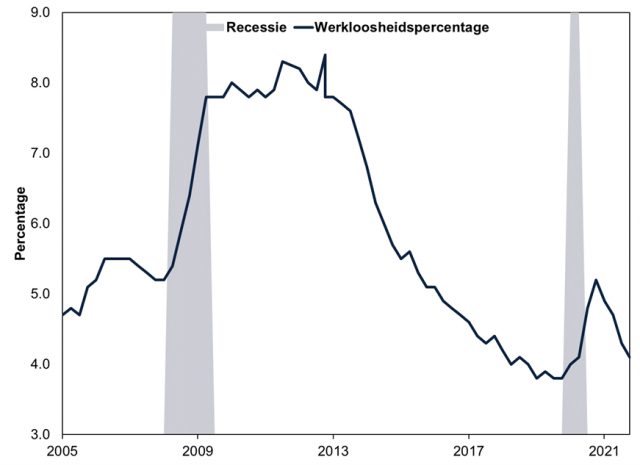

De historische cijfers van het bruto binnenlands product (BBP, een door de overheid berekende raming van de economische productie) en de arbeidsmarktgegevens van de eurozone en het VK geven weer hoe de werkgelegenheid de groei volgt. In beide regio’s begonnen de recessies toen de werkloosheid een relatief laag niveau bereikte, evenzo nam de werkgelegenheid scherp toe nadat de economie in een krimp verviel. Op vergelijkbare wijze bereikte de werkloosheid een record ofwel zeer laat in een recessie of nadat deze ten einde liep (figuren 1 en 2).

Figuur 1: De werkgelegenheid volgt de economische groei (eurozone)

Bron: FactSet en de Euro Area Business Cycle Dating Committee (EABCDC), per 08-04-2022. Geharmoniseerd werkloosheidscijfer voor de eurozone, maandelijks, van januari 2005 tot en met februari 2022. De gegevens over de recessie zijn gebaseerd op de “Chronology of Euro Area Business Cycles” van de EABCDC.

Figuur 2: De werkgelegenheid volgt de economische groei (VK)

Bron: Brits bureau voor de statistiek (Office for National Statistics), per 08-04-2022. Het werkloosheidscijfer in het VK (personen boven de 16 en seizoensgecorrigeerd) en de driemaandelijkse verandering van het Brits BBP, van het eerste kwartaal van 2005 tot en met het vierde kwartaal van 2021. Aangezien het VK geen officieel ijkpunt voor recessies heeft, definiëren wij hier een recessie als een daling van het BBP gedurende twee of meer opeenvolgende kwartalen.

Zoals we aan de grafieken kunnen zien, komt het in enkele gevallen voor dat de werkloosheid na het begin van een recessie begint toe te nemen. Met andere woorden: de lage werkloosheid heeft de uitgaven niet op een hoog peil gehouden en de recessie niet aan de kant geschoven voordat er een krimp op gang kwam. Bovendien zat de hoge werkloosheid een opleving niet in de weg.

Volgens Fisher Investments Nederland is het belangrijk om te weten welke informatie de arbeidsstatistieken wel en niet onthullen, omdat vele economische experts beargumenteren dat de ontwikkelingen op de arbeidsmarkt signaleren in welke richting de economie opgaat. Recentelijk zien we de commentatoren in enkele financiële publicaties die we volgen, beweren dat de aanhoudende arbeidstekorten mogelijk het economisch herstel in het VK en de eurozone in de weg kunnen staan. Maar dit is volgens ons misleidend aangezien de werkgelegenheid enkel weergeeft hoe de economie er in het verleden eruit zag en niet welke koers deze zal varen. Daarnaast houdt dit argument geen rekening met het aanpassingsvermogen van bedrijven om manieren te vinden waardoor ze met beperkt personeel de productiviteit op peil kunnen houden. Of de aantrekkingskracht van economische groei en stijgende lonen om vervroegde gepensioneerden (of anderen die de banenmarkt hebben verlaten) weer terug te lokken naar de arbeidsmarkt.

We denken niet dat de achteruitkijkende economische indicatoren beleggers kunnen helpen bij het maken van portefeuillebeslissingen. Op basis van ons onderzoek kunnen we vaststellen dat aandelen leidende economische indicatoren zijn. Omdat zij algemeen bekende informatie efficiënt inprijzen, denken we dat aandelen de economische groei, die is gereflecteerd in de arbeidsstatistieken, reeds hebben verdisconteerd en hier niet meer naar om kijken. Maar dit betekent niet dat we het verstandig vinden om de arbeidsmarktgegevens uit het oog te verliezen. Zo denken we bijvoorbeeld dat de wijze waarop marktcommentatoren, economisten en politici praten over de banenmarkt (en op welke onderwerpen ze wel of niet op focussen), licht kan werpen op de algemene stemming onder beleggers. Echter lijkt het ons niet doordacht om een portefeuillebeslissing te maken op grond van de arbeidsmarktgegevens. In plaats daarvan kunnen beleggers meer voordeel halen uit het bestuderen van gegevens die een indicatie geven in welke richting de economie zal gaan – dit is waar aandelen in feite meer om geven.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Nederland is geregistreerd in het handelsregister van de Nederlandse Kamer van Koophandel met het ondernemingsnummer 75045486. Als de Nederlandse tak van Fisher Investments Luxembourg, Sàrl, staat Fisher Investments Nederland onder het toezicht van de Commission de Surveillance du Secteur Financier (“CSSF”) en is geregistreerd bij de Nederlandse Autoriteit Financiële markten.

Dit document bevat de algemene visie van Fisher Investments Nederland en Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of als een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Nederland of Fisher Investments Europe deze visie zullen handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste markten. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document. Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

- De ervaringen van Fisher Investments Nederland met de inkoop van eigen aandelen

- De ervaringen van Fisher Investments Nederland met seizoensinvloeden

- De ervaringen van Fisher Investments Nederland met marktvolatiliteit en hoe daarmee om te gaan

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland