Zal een verzwakking van de Chinese economie nadelige gevolgen hebben voor Europese exporteurs en een recessie veroorzaken in Europa? Deze vraag is de afgelopen maanden in alle financiële media al uitgebreid aan de orde gekomen, vooral omdat de cijfers van de verwerkende industrie in de eurozone zijn teruggelopen en het Duitse bruto binnenlands product (bbp, een overheidsschatting van de nationale economische output) in het tweede kwartaal van 2019 is gedaald. Het is waar dat China voor veel landen uit de eurozone een cruciale exportmarkt is. En zoals blijkt uit onderstaande cijfers heeft de daling van de Chinese vraag de economieën van de eurozone de afgelopen maanden nadelig beïnvloed. Maar volgens ons zijn er ook signalen die erop wijzen dat het economisch potentieel van China wordt onderschat, wat volgens ons een positieve verrassingsfactor kan zijn voor de Europese economieën.

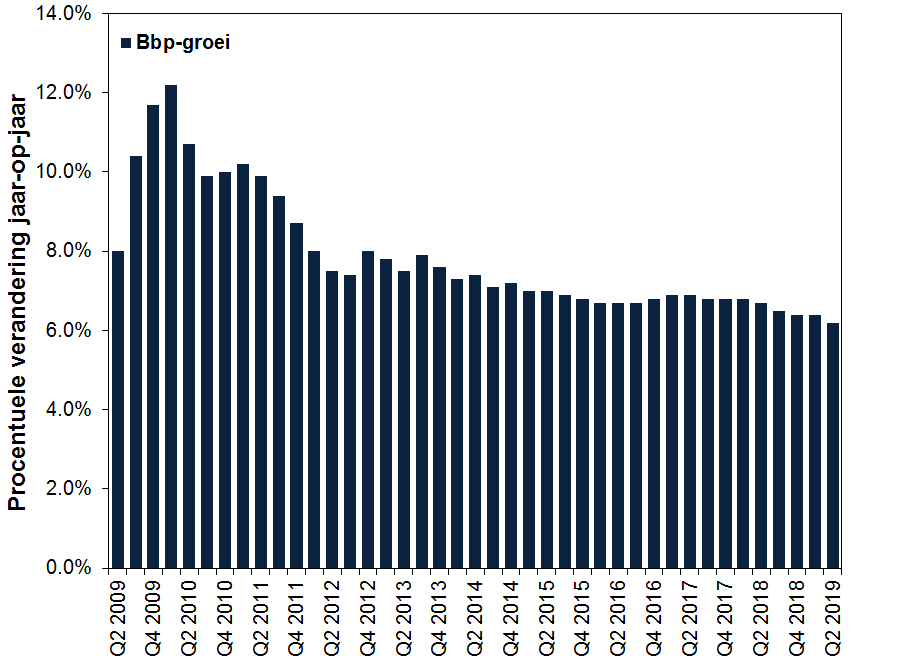

Hoewel de Chinese economische groei inderdaad een vertraging vertoont, is er geen sprake van een scherpe, plotselinge terugval — de lang gevreesde ‘harde landing’ van China. Het is eerder een geleidelijke ontwikkeling die in grote lijnen overeenkomt met de doelstellingen van de beleidsmakers. In het tweede kwartaal groeide het Chinese bbp met 6,2% j-o-j. Dat cijfer is lager dan de 6,4% van het eerste kwartaal, maar ligt wel binnen het door de beleidsmakers beoogde bereik van 6,0 tot 6,5% voor het hele jaar. De vertraging verliep geleidelijk en weerspiegelde de trend van de afgelopen jaren, zoals blijkt uit Figuur 1. Het lijkt er niet op dat de Chinese economie in een afgrond is gevallen.

Figuur 1: Groeivertraging is in China de norm

Bron: FactSet, per 10/9/2019. Procentuele verandering jaar-op-jaar van het Chinese reële bbp, 2e kw. 2009 – 2e kw. 2019.

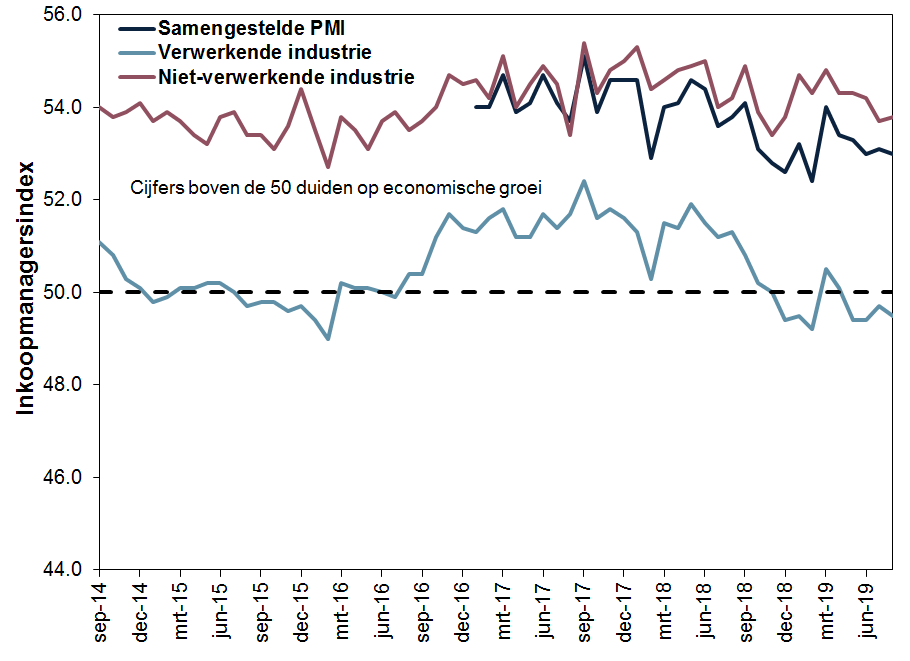

We krijgen een gedetailleerder beeld van de Chinese economie als we naar de maandelijkse inkoopmanagersindexen kijken (Purchasing Managers’ Indexes, PMI’s), die laten zien welk percentage van de bedrijven een positief groeicijfer heeft gerapporteerd. Het Chinese nationaal bureau voor de statistiek publiceert niet alleen PMI’s voor de verwerkende en de niet-verwerkende industrie — waaronder de dienstensector — maar ook een ‘samengestelde’ index waarin beide categorieën zijn opgenomen. Cijfers boven de 50 duiden op economische groei. Uit Figuur 2 blijkt dat de PMI van de niet-verwerkende industrie de afgelopen vijf jaar boven de 50 lag, ondanks het feit dat de verwerkende industrie in die periode, ook de laatste vier maanden, met enkele punten is gedaald. Hierdoor is de samengestelde PMI gedurende zijn hele (zij het korte) bestaan positief gebleven, waaruit blijkt hoe belangrijk de dienstensector is voor de Chinese groei, iets wat vaak wordt onderschat. Terwijl de meeste aandacht van de financiële verslaggeving naar de verwerkende industrie uitgaat, werd 54,6% van het Chinese bbp in de eerste helft van 2019 gegenereerd door de dienstensector, die sneller groeide dan de zware industrie. Als het grootste segment van de economie van een land het snelst groeit, is dat waarschijnlijk een teken dat de economie gemiddeld — als geheel — in goede gezondheid verkeert, ondanks de aanwezigheid van een aantal probleemgebieden.

Bron: FactSet en Nationaal bureau voor de statistiek, per 11/9/2019. PMI’s van de verwerkende en niet-verwerkende industrie, september 2014 – augustus 2019, en de samengestelde PMI, januari 2017 – augustus 2019.

Toch hebben de probleemgebieden van de Chinese economie nadelige gevolgen voor de eurozone. In het tweede kwartaal daalde de export van de eurozone naar China met 1,2% k-o-k. Samen met de afgenomen vraag vanuit het Verenigd Koninkrijk leidde dit tot een daling van de totale export van 1,0%. Vooral aan het eind van het kwartaal was er sprake van een forse daling. Zo viel de export naar China in juni terug met 2,2%, waarmee de stijging van de twee voorgaande maanden verloren ging. Die daling lijkt vooral te zijn veroorzaakt door een afname van de vraag naar grondstoffen, machines en transportmiddelen.

Maar dit zijn allemaal gegevens uit het verleden. De aandelenmarkten kijken naar de toekomst. Daarom denken we dat beleggers zich vooral de volgende vraag moeten stellen: is het waarschijnlijk dat de zwakke vraag van de Chinese particuliere sector zal aanhouden? Om die vraag te beantwoorden moeten we kijken naar de oorzaken van de daling. Veel deskundigen zijn gefocust op de importheffingen. Hoewel deze tot op zekere hoogte van invloed kunnen zijn geweest op de zware industrie, zijn er naar onze mening aanwijzingen dat de problemen al zijn ontstaan toen de Chinese regelgevende instanties pogingen begonnen te ondernemen om de niet-bancaire kredietverlening te bestrijden en de financiering van het bedrijfsleven grotendeels over te hevelen naar de traditionele banken. En dat gebeurde al voordat de meeste invoerrechten van kracht werden. De beleidsmakers wilden het ongecontroleerde optreden van gemeentelijke overheden indammen en de omvangrijke schuldopbouw een halt toeroepen. Deze strafexpeditie ging echter ook ten koste van kleine particuliere ondernemingen.

Omdat Chinese staatsbanken van oudsher vooral krediet verleenden aan grote staatsbedrijven, waren kleine en particuliere ondernemingen aangewezen op niet-traditionele financieringsbronnen. Het bestrijden van de zogeheten ‘schaduwbanken’ had tot gevolg dat miljoenen kleine particuliere ondernemingen zonder financiering kwamen te zitten, waardoor de vraag van de particuliere sector terugviel. De Chinese regelgevende instanties hebben de afgelopen maanden diverse maatregelen genomen om dit probleem aan te pakken, waaronder een pakket van fiscale en monetaire stimuleringsmaatregelen en nieuw beleid waarmee ze traditionele banken willen aansporen om krediet te verlenen aan kleine ondernemingen. Er zijn tekenen die erop wijzen dat deze koerswijziging vruchten begint af te werpen. Chinese bedrijven lijken over ruim voldoende kredietfaciliteiten te beschikken om verder te groeien. De toename van de geldvoorraad — die een constante groei van de economie mogelijk maakt door de economische bedrijvigheid met liquide middelen te ondersteunen — houdt gestaag aan, waardoor de maandelijkse groei zich het hele jaar door kon handhaven boven de 8% j-o-j. Het meest recente groeicijfer (juli) bedroeg 8,1%. De kredietgroei, een essentiële drijfveer van de geldvoorraad, is slechts licht gedaald. De groei van de totale financiering van de reële economie, een maatstaf waarin zowel bancair als niet-bancair krediet zijn opgenomen, bedroeg in juli 10,6% j-o-j en lag dus vrijwel op hetzelfde niveau als in juni (10,8%).

Voor beleggers uit de eurozone zou dit dus kunnen uitmonden in een verrassend gunstig economisch scenario. Hoewel de Chinese economie sinds de laatste recessie in de eurozone over het algemeen is vertraagd, heeft dit niet geleid tot een hernieuwde terugval in Europa. Naar onze mening is het door de nieuwe stimulerende maatregelen van China nog onwaarschijnlijker geworden dat een vertraging van de Chinese economie ook een groeivertraging in de eurozone zal veroorzaken.

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Nederland is geregistreerd in het handelsregister van de Nederlandse Kamer van Koophandel met het ondernemingsnummer 75045486. Als de Nederlandse tak van Fisher Investments Luxembourg, Sàrl, staat Fisher Investments Nederland onder het toezicht van de Commission de Surveillance du Secteur Financier (“CSSF”) en is geregistreerd bij de Nederlandse Autoriteit Financiële markten. Fisher Investments Luxembourg, Sàrl is een besloten vennootschap met beperkte aansprakelijkheid in Luxemburg (onder het nummer: B228486) die ook handelt onder de naam Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Europe is gereguleerd door de CSSF. Het geregistreerde adres van Fisher Investments Europe is: K2 Building, Troisième étage, Forte 1, 2a rue Albert Borschette, L-1246 Luxembourg.

Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen. Meer specifiek zal de voorbereiding van rapporten met betrekking tot de geschiktheid van de beleggingen gedeeltelijk uitgevoerd worden door Fisher Investments Europe Limited, handelend onder de naam Fisher Investments UK (“Fisher Investments UK”), en zal de dagelijkse besluitvorming over de portefeuillestrategie uitgevoerd worden door Fisher Asset Management, LLC, handelend onder de naam Fisher Investments (“Fisher Investments”). Portefeuillehandelingen kunnen worden verricht door Fisher Investments Europe, Fisher Investments UK of andere gelieerde ondernemingen.

Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

Bron: FactSet, per 5/9/2019. Reële groei van het Chinese bbp op jaarbasis, 2e kwartaal 2019, seizoensgecorrigeerd.

Bron: Chinees nationaal bureau voor de statistiek, per 14/9/2019. Officiële PMI van China, april 2019 – augustus 2019.

Bron: Chinees nationaal bureau voor de statistiek, per 13/9/2019. Bruto toegevoegde waarde van de tertiaire sector (dienstverlening) als percentage van het bbp, gebaseerd op het samengestelde bbp van het eerste halfjaar van 2019.

Bron: FactSet, per 13/9/2019. Procentuele verandering (kwartaal-op-kwartaal) van de totale export van de eurozone en de export naar China, seizoensgecorrigeerd, 2e kw. 2019.

Ibid. Procentuele verandering (maand-op-maand) van de export van de eurozone naar China, seizoensgecorrigeerd, juni 2019.

Ibid. Procentuele verandering jaar-op-jaar van de Chinese M2, januari – juli 2019.

Bron: FactSet, per 6/9/2019. Procentuele verandering jaar-op-jaar van de totale financiering van de Chinese reële economie, juni en juli 2019.

- De ervaringen van Fisher Investments Nederland met de inkoop van eigen aandelen

- De ervaringen van Fisher Investments Nederland met seizoensinvloeden

- De ervaringen van Fisher Investments Nederland met marktvolatiliteit en hoe daarmee om te gaan

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland