Hoewel groene energie de afgelopen jaren veel populariteit genoot, hebben aandelen binnen de duurzame sector het niet goed gedaan.[i] De reden daarvoor, zo leert de ervaring van Fisher Investments Nederland: de winsten van groene energie vielen lager uit dan gehoopt – dromen werden geen werkelijkheid. Wat ons betreft bewijst dit hoe belangrijk het is om bij concrete beleggingsthema’s verder te kijken dan de krantenkoppen.

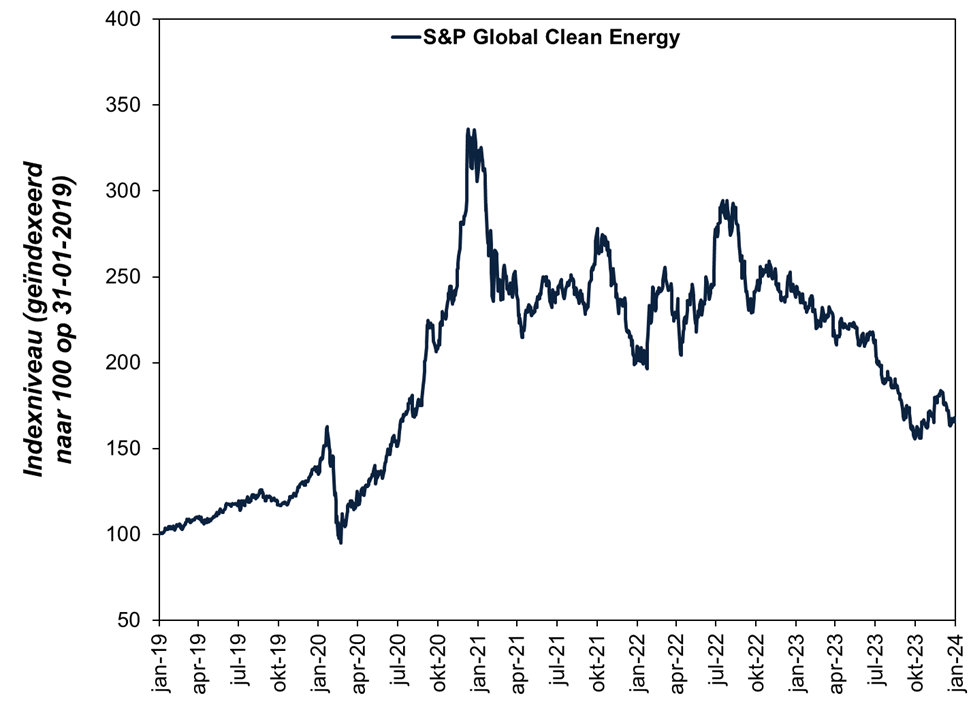

In figuur 1 zien we hoe groene energie-aandelen de hoogte in schoten in de aanloop naar – en de eerste maanden na – de verkiezing van Joe Biden als Amerikaanse president. In die tijd keken veel commentatoren reikhalzend uit naar een Green New Deal – een omvattende energietransitie die naar verwachting gepaard zou gaan met enorme investeringen in Amerikaanse infrastructuur en de uitfasering van fossiele brandstoffen – evenals verschillende nieuwe EU-initiatieven gericht op netto-nul broeikasgasemissies.

Figuur 1: schoon staat niet altijd gelijk aan groen

Bron: FactSet, per 05-02-2024. Rendement van de S&P Global Clean Energy Index met nettodividenden, 31-01-2019 t/m 31-01-2024.

Fisher Investments Nederland merkte dat veel commentatoren meegingen in de theorie dat overheidssteun – en royale subsidies – een economische verschuiving teweeg zou brengen die even ingrijpend zou zijn als de industriële revolutie. De artikelen die we hebben gelezen beweerden dat zonne- en windenergie en accu’s dankzij de dalende kosten concurrerend werden met energiebronnen op basis van koolstof, die spoedig plaats zouden maken voor groene energie. In figuur 1 zien we dat dit optimisme medio 2020 kortstondig in de aandelenkoersen terug te zien was. Maar na die opleving kwamen groene energie-aandelen in de afgelopen drie jaar in een neerwaartse spiraal terecht.

Hoe vallen die teleurstellende resultaten te verklaren? Wij hebben niets tegen groene energie. Uit ons onderzoek blijkt echter dat marktbewegingen veelal ingegeven worden door de kloof tussen wens en werkelijkheid. Fisher Investments Nederland is dan ook van mening dat de verwachtingen voor groene energie te hooggespannen zijn. Soms is groene energie inderdaad goedkoper dan fossiele brandstoffen, maar de opwekking van wind- en zonne-energie blijft afhankelijk van de omstandigheden. En energieopslagsystemen (accu’s, pompopslag van waterkracht of andersoortige systemen) die een betrouwbaar stroomnet waarborgen staan nog in de kinderschoenen, hetgeen extra kosten met zich meebrengt.[ii] De ontwikkeling en exploitatie van groene energieprojecten staat of valt dan ook met subsidies.[iii] Hierdoor zijn ze afhankelijk van politieke steun – die vaak onzeker is, zo blijkt uit de ervaringen van Fisher Investments Nederland.

In het ‘Build Back Better’-plan van de regering-Biden uit 2020 werden verregaande stimuleringsmaatregelen voor groene energie aangekondigd. Maar in het vervolg werden talloze onderdelen van het plan geschrapt en andere aanzienlijk afgezwakt.[iv] Het onderdeel dat in 2021 uiteindelijk werd geratificeerd in de vorm van de Infrastructure Investment and Jobs Act was slechts een derde van het oorspronkelijke voorstel van USD 2 biljoen – en de ruwweg USD 550 miljard aan nieuwe investeringen werd uitgesmeerd over vijf jaar.[v] Geplande investeringen kunnen door aankomende Congresleden ongedaan worden gemaakt. Financiering is dus niet gegarandeerd.

Of neem de inspanningen van de Britse overheid om offshore windparken te bouwen. in september schreef de regering een aanbesteding uit voor de opwekking van 5 gigawatt aan elektriciteit door offshore windparken in de komende vijftien jaar, tegen een vergoeding van GBP 44 per megawattuur.[vi] Maar er kwam geen enkele inschrijving: windparkbouwers/-exploitanten vonden die prijs namelijk allesbehalve rendabel.[vii] Hoewel de overheid inmiddels bereid is een prijs van GBP 73 per megawattuur te hanteren en in maart een nieuwe aanbesteding zal uitschrijven, zijn de oplopende kosten van windenergie tekenend voor de uitdagingen waar de groene energiebranche mee te maken heeft.[viii]

In de Verenigde Staten vinden we nog een voorbeeld: ‘s werelds grootste offshore-windparkontwikkelaar kondigde afgelopen november een afschrijving van USD 4 miljard aan voor geannuleerde projecten langs de Amerikaanse westkust als gevolg van vertragingen in toeleveringsketens en een hogere rente.[ix] Er zijn niet gek veel bedrijven die dergelijke projecten willen financieren, en veel daarvan zijn erg gevoelig voor ontwikkelingen op de kredietmarkten, zo leert de ervaring van Fisher Investments Nederland. De afgelopen jaren kampt de sector met een samenloop van ongunstige omstandigheden: De rente loopt razendsnel op en de toekomst van groene energie wordt te rooskleurig voorgesteld.

Dit wil niet zeggen dat er op de lange termijn geen perspectief is voor groene energie. Het is mogelijk dat de wereldeconomie in 2050 volledig koolstofvrij is. Door komende technologische ontwikkelingen kan groene energie ook financieel beter haalbaar worden. Maar uit ons onderzoek blijkt dat de aandelenmarkten maar zo’n drie tot dertig maanden vooruitkijken. Het lijkt ons onwaarschijnlijk dat de energietransitie binnen die periode helemaal afgerond kan worden.

Behalve onzekerheid over de prijzen die overheden begroten en budgetoverschrijdingen, kan het jaren duren voordat de vereiste vergunningen zijn verstrekt – zeker als er meerdere instanties en rechtsgebieden bij zijn betrokken. Fisher Investments Nederland heeft de volgende vuistregel ontdekt: hoe groter (en ingrijpender) het project is, des te langer het duurt. En dan hebben we het nog niet eens over lokale – en krachtige – weerstand, die jarenlange gerechtelijke procedures en talloze milieuanalyses tot gevolg kan hebben. Veel zonne- en windenergieprojecten stuiten de laatste tijd op het Not In My Backyard-sentiment (NIMBY), waardoor veel plannen teruggedraaid moeten worden.[x] Bovendien zijn de hoeveelheden koper en andere metalen die nodig zijn voor deze elektrificatie zó groot dat jarenlange intensieve mijnbouw vereist is om aan de vraag ernaar te voldoen.[xi]

En misschien nog wel fundamenteler: overheidsplannen voor groene energie zijn niet geheim – ze halen regelmatig de krantenkoppen, en de potentiële impact ervan wordt uitvoerig in de media besproken. En uit onze analyses blijkt keer op keer dat algemeen bekende informatie vrijwel onmiddellijk in de koersen wordt verwerkt. Beleggers kunnen geen voordeel halen uit dit soort informatie. Beleggen op basis van voorpaginanieuws is in onze ogen niets meer dan kuddegedrag. Om u van de kudde los te maken, moet u zich volgens Fisher Investments Nederland afvragen: wat weet u dat anderen niet weten over factoren die in de komende drie tot dertig maanden waarschijnlijk een rol gaan spelen?

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[i] Bron: FactSet, per 14-02-2024. Gebaseerd op het rendement van de S&P Global Clean Energy Index, 31-12-2023 t/m 31-12-2023.

[ii] ‘Energy Storage for Electricity Generation’, redactie, US Energy Information Administration, 28-08-2023.

[iii] ‘Federal Financial Interventions and Subsidies in Energy in Fiscal Years 2016–2022’, redactie, US Energy Information Administration, 01-08-2023.

[iv] ‘Build Back Better Act’, redactie, Ballotpedia, geraadpleegd op 05-02-2024.

[v] ‘Infrastructure Investment and Jobs Act of 2021’, redactie, Ballotpedia, geraadpleegd op 05-02-2024.

[vi] ‘”Biggest Clean Energy Disaster in Years”: UK Auction Secures No Offshore Windfarms’, Jillian Ambrose, The Guardian, 08-09-2023.

[vii] Ibid.

UK to Offer Wind Developers Significantly Higher Electricity Prices’, Irina Slav, [viii]OilPrice.com, 16-11-2023.

‘Orsted Cancels Two New Jersey Offshore Wind Projects, Takes $4 Billion Writedown’, [ix] Catherine Clifford, CNBC, 01-11-2023.

[x] ‘US Counties Are Blocking the Future of Renewable Energy: These Maps, Graphics Show How’, Elizabeth Weise, Stephen J. Beard, Suhail Bhat, Ramon Padilla, Carlie Procell en Karina Zaiets, USA Today, 04-02-2024.

[xi] ‘Copper Is Critical to Energy Transition. The World Is Falling Way Behind on Producing Enough’, Bob Woods, CNBC, 27-09-2023.

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland