De aandelenmarkten en de wereldeconomie zijn tot op zekere hoogte met elkaar verweven, zoveel is zeker. Maar het is niet zo dat de markten alleen kunnen floreren bij een stevige economische groei. De economische groei, doorgaans gemeten aan de hand van de veranderingen in het bruto binnenlandse product (bbp), kan een aanzienlijke impact hebben op de aandelenmarkten. Maar zoals Fisher Investments Nederland in dit artikel uitlegt, kunnen aandelen het prima doen in elk klimaat met een positieve economische groei – ongeacht hoe groot die groei is.

Welke invloed heeft de bbp-groei op aandelen?

Fisher Investments Nederland gelooft dat de relatie tussen de economie en de aandelenkoersen een stuk genuanceerder is dan veel beleggers denken. Willen we deze relatie beter begrijpen, is het allereerst belangrijk om helemaal vertrouwd te zijn met het bbp. Het is weliswaar geen volmaakte metriek, maar het bbp is een algemeen aanvaarde maatstaf van de totale output van een economie over een bepaalde periode – de geaggregeerde monetaire waarde van alle geproduceerde goederen en diensten. Het bbp wordt doorgaans elke drie maanden berekend, kan meermaals herzien worden en is per definitie op het verleden gebaseerd.

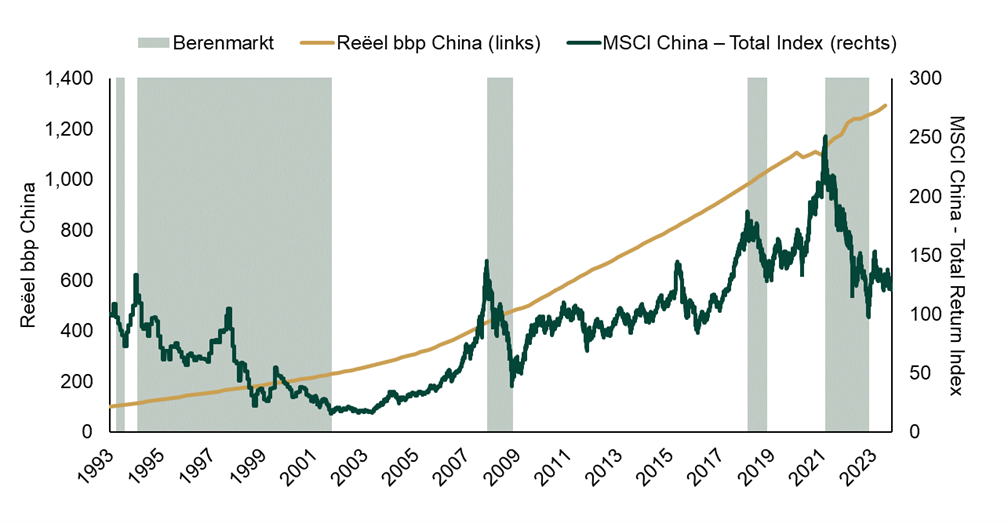

Als stijgingen van de aandelenkoersen altijd te verklaren waren door de bbp-groei, zouden beleggers massaal investeren in opkomende markten zoals China, omdat dergelijke markten doorgaans hogere groeipercentages neerzetten dan ontwikkelde economieën. Aandelen uit opkomende markten hebben zeker hun tijd en plaats, maar uit historische gegevens valt te concluderen dat de aandelenkoersen in opkomende markten niet gelijk opgaan met de bbp-groei. Zoals Fisher Investments Nederland laat zien in figuur 1, is het Chinese bbp sinds 1993 1338% gegroeid, terwijl de MSCI China Index slechts 23% heeft geplust.[i] Dit staat in schril contrast met de MSCI World Index – een veelgebruikte maatstaf van de aandelenmarkten van ontwikkelde economieën – die over dezelfde periode 826% hoger is geklommen.[ii]

Figuur 1: Chinees bbp in de lift, Chinese aandelen blijven achter

Bron: FactSet, per 03-10-2023. MSCI China Total Return Index, bruto, in renminbi en het reële Chinese bbp over de afgelopen twaalf maanden, geijkt op 100 op 01-01-1993.

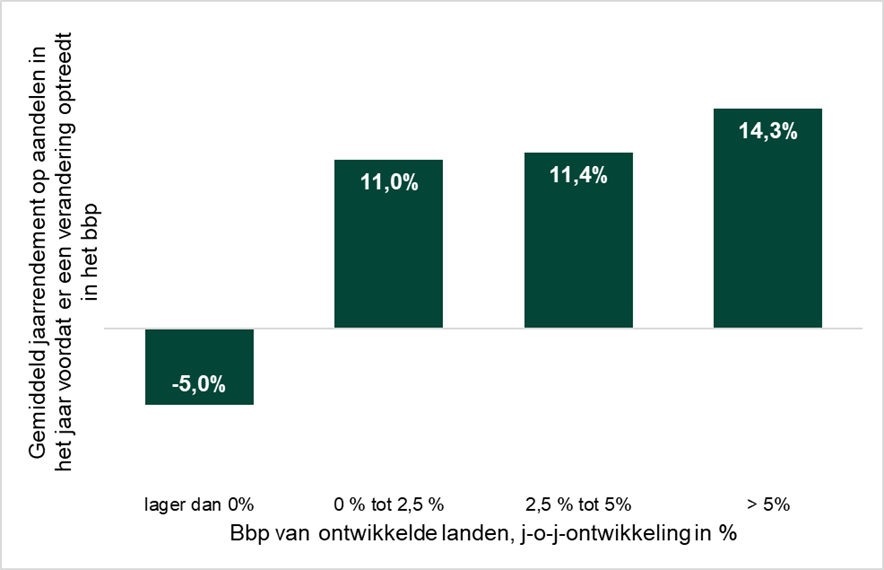

In de loop der jaren hebben we regelmatig gezien dat de aandelenkoersen zich anders ontwikkelen dan het bbp. De aandelenmarkten hebben het in talloze recessies uitstekend gedaan, denk bijvoorbeeld aan de gezonde rendementen in 2020 terwijl de coronacrisis over de wereld woedde. Aandelen hebben het ook al slecht gedaan in tijden met economische groei, zoals vorig jaar. Uit ons onderzoek blijkt echter dat enige bbp-groei vaak wel een voorwaarde is voor stijgende koersen. Maar waar veel beleggers van staan te kijken is dat het niet zo belangrijk is hoe hoog die bbp-groei precies is. Zoals blijkt uit Figuur 2 hebben de aandelen uit de MSCI World Index consequent positief gerendeerd in allerlei verschillende klimaten met positieve bbp-groei. De ervaring van Fisher Investments Nederland leert dat een vertragende groei alleen reden tot bezorgdheid zou moeten zijn voor beleggers als ze geloven dat er echt een recessie aankomt.

Figuur 2: rendement MSCI World Index t.o.v. mondiaal bbp

Bron: FactSet, per 04-10-2023. Gemiddeld jaarrendement van de MSCI World Total Return Index, gekoppeld aan de jaarlijkse procentuele veranderingen van het reële bbp van ontwikkelde landen over het daaropvolgende jaar, 1971-2022. Weergegeven in Amerikaanse dollar.

Fisher Investments Nederland bespreekt haar ervaringen met het huidige mondiale economische landschap

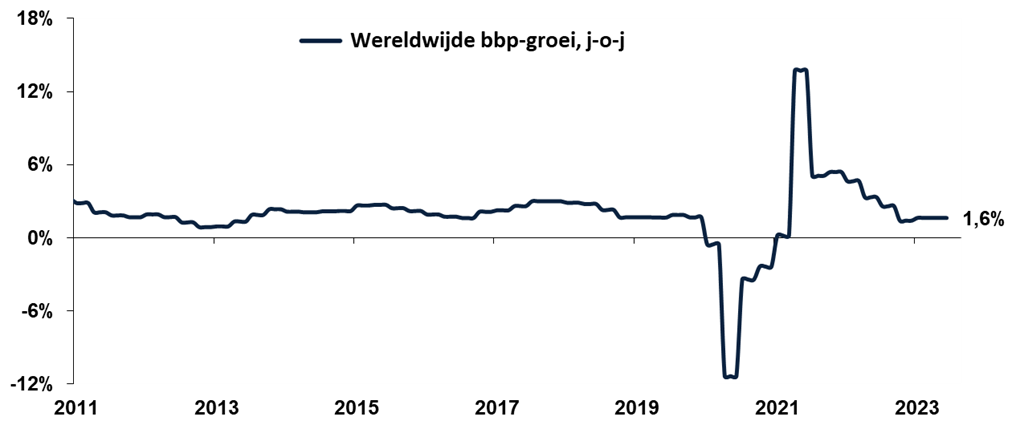

De vrees voor een recessie hangt beleggers als een donkere wolk boven het hoofd tijdens de volatiliteit op de markten van de afgelopen tijd en eigenlijk al het afgelopen half jaar. Maar als we de balans opmaken over de actuele staat van de wereldeconomie, ziet Fisher Investments Nederland een klimaat dat niet zo bar en boos is als gevreesd wordt. Tegen het einde van het tweede kwartaal van 2023 stond het wereldwijde bbp gemiddeld 1,6% j-o-j in de plus (Figuur 3).[iii] Dit valt inderdaad in het niet bij de duizelingwekkende cijfers die de heropening na de pandemie opleverde, maar ligt binnen de orde van grootte die vóór de pandemie normaal was – een periode met een lange, sterke stierenmarkt van 2009 tot 2020.

Figuur 3: wereldwijd bbp, j-o-j

Bron: FactSet, per 19-09-2023. Jaarlijkse verandering in het bbp van verschillende landen, 01-01-2010 tot en met 30-06-2023.

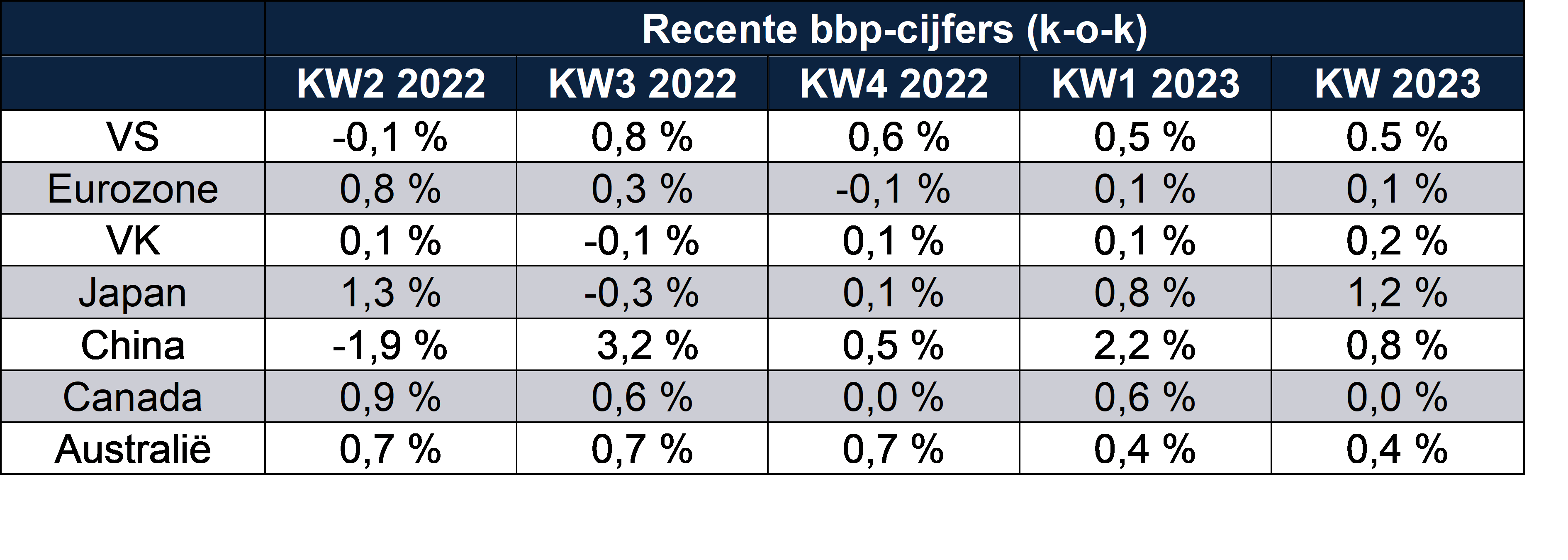

Bekijken we deze ontwikkelingen nader, zoals in Figuur 4, zien we dat de groei gemiddeld trager was in de Europese Unie en het Verenigd Koninkrijk, terwijl de Verenigde Staten verrassend goed stand wisten te houden. China boekte daarentegen een relatief gezonde groei, maar stelde desondanks teleur. De oorzaken voor de vertraagde mondiale groei variëren – slepende pandemiegerelateerde verstoringen van toeleveringsketens, de Russisch-Oekraïense oorlog en de economische ontwrichtingen die daardoor worden veroorzaakt, en wereldwijd strengere financieringsvoorwaarden – maar het is waarschijnlijk niet realistisch om buitengewone bbp-groei te verwachten zodra de economie zich gaat normaliseren.

Figuur 4: kwartaalcijfers bbp-groei (2e kw. 2022 tot en met 3e kw. 2023)

Bron: FactSet, reële bbp-groei per kwartaal, seizoensgecorrigeerd, per 19-09-2023. VS, eurozone, VK, Japan, Canada, Australië en China, 2e kw. 2022 tot en met 2e kw. 2023.

Hoewel deze groeicijfers niet bijzonder indrukwekkend zijn, zien we geen reden om aan te nemen dat ze de komende kwartalen aanzienlijk zouden verslechteren. En zoals we hebben gezien, kunnen aandelen het prima doen bij een tragere economische groei. Hoewel het bbp in 2023 teleurstellend weinig is gegroeid, stond de MSCI World Index eind september 11,1% hoger dan aan het begin van het jaar.[iv] Fisher Investments Nederland heeft ervaren dat de aandelenkoersen vooral bewegen door een kloof tussen de economische werkelijkheid en de huidige verwachtingen. Als beleggers weinig verwachten van de groei en de werkelijkheid beter uitvalt dan gevreesd – ook al is dat maar marginaal beter – dan kan dat de aandelenmarkten bevleugelen.

De toekomstgerichte markten kunnen blijven klimmen, ook bij een trage bbp-groei

Fisher Investments Nederland heeft uitgelegd dat aandelen en de markten hoger kunnen klimmen als de bbp-groei slechts matig is. Op de markten wordt er niet uitgebreid ontleedt wat er in het verleden op economisch gebied is gebeurd, maar er wordt ingeprijsd wat er waarschijnlijk gáát gebeuren. Deze toekomstverwachtingen – en de daadwerkelijke realiteit – zijn veel belangrijker voor de aandelenkoersen dan enige gepubliceerde bbp-cijfers. De ervaring van Fisher Investments Nederland leert dat het huidige – weliswaar verre van ideale – mondiale economische klimaat, het bedrukte sentiment en wereldwijd politieke impasse een prima uitgangspunt zijn voor een positieve verrassing op de aandelenmarkten.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[i] Bron: FactSet, per 03-10-2023. MSCI China Total Return Index, bruto, in renminbi, 01-01-1992 tot en met 03-10-2023.

[ii] Bron: FactSet, per 03-10-2023. MSCI World Total Net Index, in USD, 01-01-1992 tot en met 03-10-2023.

[iii] Bron: FactSet, per 19-09-2023. Jaarlijkse verandering in het bbp van verschillende landen, 01-01-2010 tot en met 30-06-2023.

[iv] Bron: FactSet, per 02-10-2023. MSCI World Total Net Index, in USD, 31-12-2022 tot en met 29-09-2023.

- De ervaringen van Fisher Investments Nederland met de inkoop van eigen aandelen

- De ervaringen van Fisher Investments Nederland met seizoensinvloeden

- De ervaringen van Fisher Investments Nederland met marktvolatiliteit en hoe daarmee om te gaan

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland