Bitcoin hebben onlangs een tweede leven gekregen en er is weer volop interesse in ‘s werelds grootste cryptomunt. Bitcoin heeft zeker indrukwekkende rendementen geboekt. Onlangs profiteerde de crypto extra van gunstige ontwikkelingen in de regelgeving: Bitcoin-trackers (Bitcoin-ETF’s) mogen nu ruimer aan de man gebracht worden. Maar is dat sterke rendement voldoende reden voor langetermijnbeleggers om in Bitcoin te investeren?

Uit de ervaring van Fisher Investments Nederland blijkt dat beleggers verder moeten kijken dan de recente rendementen van Bitcoin om goed te begrijpen waarin ze beleggen. In dit artikel nemen we de fundamentele drijfveren, het volatiliteitsprofiel en andere belangrijke factoren van de Bitcoin onder de loep die de moeite waard zijn om te bekijken voordat u een flink deel van uw zuurverdiende spaargeld in Bitcoin investeert.

De ervaringen van Fisher Investments Nederland in het kort: bewegingen in de Bitcoin-prijs worden vooral bepaald door het sentiment

Voorstanders van Bitcoin beredeneren op verschillende manieren waarom de waarde ervan zou moeten blijven stijgen. Als gunstige langetermijnfactoren wordt er vaak verwezen naar het feit dat er een plafondwaarde geldt voor het totale aanbod en het feit dat de uitgifte van Bitcoin na verloop van tijd steeds langzamer verloopt. Eenvoudige economische beginselen leren ons dat, mits er niets verandert, een lager aanbod doorgaans de prijzen opdrijft. Maar we kunnen ons terecht afvragen of er inderdaad niets gaat veranderen op de Bitcoin-markt.

Ten eerste ogen de drijfveren van de vraag naar Bitcoin wispelturig. Fisher Investments Nederland beseft dat de vraag naar Bitcoin niet verankerd is in allerlei commerciële of industriële toepassingen, zoals bij goud of andere grondstoffen geldt. Bitcoin levert geen kasstromen of winst op, zoals bij vastrentende effecten of aandelen gebeurt. En het is ook geen wijdverspreid betalingsmiddel, zoals valuta’s. De vraag lijkt voornamelijk afhankelijk van speculerende beleggers die hopen dat anderen het later tegen een hogere prijs van hen overkopen. De vraag is dus uiterst afhankelijk van het sentiment, en dat kan snel omslaan. Als de vraag sneller inzakt dan het aanbod, kunnen de prijzen gaan dalen.

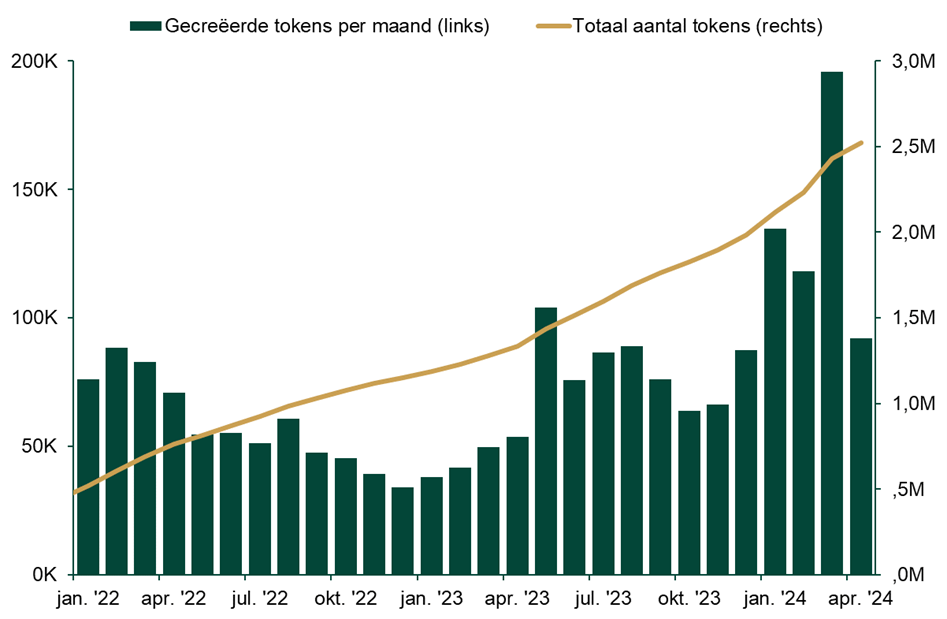

Bovendien lijkt er in het ‘plafond op het aanbod’-argument geen rekening mee gehouden te worden dat beleggers ook naar allerlei alternatieve crypto’s kunnen uitwijken. Volgens uiteenlopende schattingen zijn er duizenden tot miljoenen crypto-beleggingen op de markt die allemaal om de aandacht van beleggers concurreren (figuur 1). Nauwere schattingen richten zich op traditionelere, nog altijd actief verhandelde cryptomunten, terwijl de uitgebreidere schattingen ook munten zoals kortstondige meme-coins en dode munten meerekenen die niet meer verkrijgbaar zijn. Niet elke speler op de cryptomarkt is populair of bestendig genoeg om serieuze concurrentie voor de Bitcoin te vormen, maar het enorme aantal alternatieven kan genoeg zijn om de vraag naar ‘s werelds eerste cryptovaluta in de loop der tijd helemaal te versplinteren. De ervaring van Fisher Investments Nederland leert dat Bitcoin vooralsnog weliswaar de meest prominente crypto blijft, maar het geen garantie is dat de Bitcoin zijn dominante positie op de cryptomarkt nog jarenlang volhoudt.

En het feit dat de bredere cryptovoorraad met hoge snelheid kan worden uitgebouwd om te voldoen aan de vraag – en deze mogelijk zelfs te overtreffen – vormt nog een risico voor Bitcoin-beleggers. Het volume aandelen in omloop kan een stuk langzamer groeien, omdat er voldoende in aanmerking komende particuliere bedrijven moeten zijn en een beursgang nu eenmaal een lang en duur proces is. In schril contrast daarmee staat het algehele crypto-aanbod, waar nauwelijks tot geen toetredingsbarrières bestaan, waardoor het aanbod dus snel uitgebouwd kan worden – en zelfs de vraag kan overweldigen. Fisher Investments Nederland gelooft dat dit risico vaak wordt gebagatelliseerd door beleggers die erop gokken dat het aanbodplafond de Bitcoin-koers hoog gaat houden.

Figuur 1: er zijn miljoenen cryptomunten

Bron: CoinGecko Research, per 17-04-2024. Aantal cryptovaluta’s dat maandelijks op de markt komt en in totaal is gekomen, volgens CoinGecko Research. In het onderzoek van CoinGecko zijn de begrippen ‘cryptovaluta’s’, ‘munten’ en ‘coins’ als synoniemen gebruikt.

De Bitcoin is nog niet zo oud – en wat dat uitmaakt

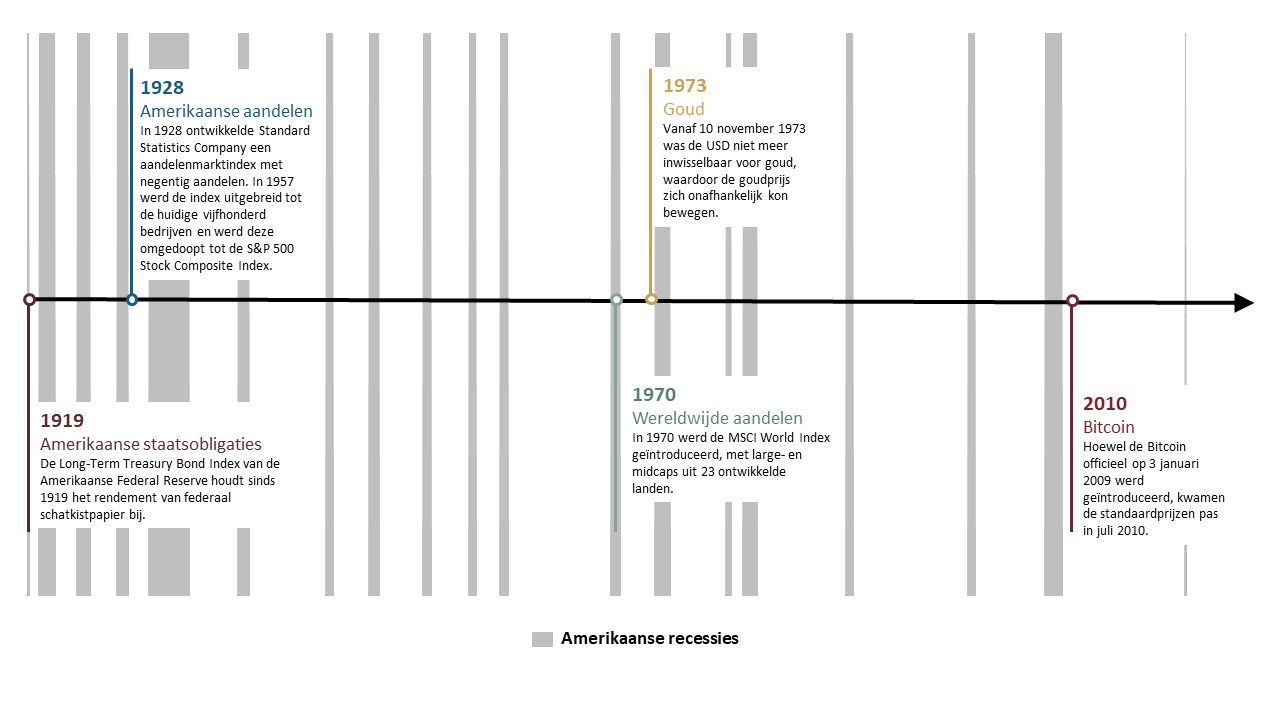

De Bitcoin zag pas 14 jaar geleden het levenslicht, waardoor het moeilijk te begrijpen is hoe de munt het in verschillende marktomstandigheden en economische klimaten doet. In figuur 2 zien we dat de geschiedenis van de Bitcoin in het niets valt bij de lange geschiedenis van betrouwbare, robuuste datasets voor traditionelere beleggingscategorieën – zoals aandelen en vastrentende effecten.

Vergelijk de geschiedenis van de Bitcoin bijvoorbeeld met de bijna honderd jaar aan historische cijfers over aandelen waar Fisher Investments Nederland zich op baseert. In die vele decennia hebben aandelen recessies, oorlogen, natuurrampen, monetair-beleidsschokken, grondstoffentekorten, gezondheidscrises en veel meer doorstaan. Op basis van die data kunnen we beoordelen hoe aandelen hierop gereageerd hebben, analyseren hoe het huidige economische klimaat eruitziet en op basis van die informatie – aangevuld met allerlei andere factoren – een prognose opstellen. Ken Fisher (oprichter, Executive Chairman en Co-Chief Investment Officer van Fisher Investments Nederland) zegt graag: ‘De geschiedenis herhaalt zich niet. Maar ze rijmt wel regelmatig.’

Figuur 2: Bitcoins historische cijfers ten opzichte van andere beleggingen

Bron: Fisher Investments Research, per 15-04-2024. In het bovenstaande diagram ziet u hoeveel betrouwbare en openbare cijfers vanuit allerlei databronnen er worden gebruikt voor verschillende vermogenscategorieën.

Hoewel elke investering risico- en rendementsafwegingen met zich meebrengt, zijn de risico- en rendementskenmerken van Bitcoin grotendeels nog onbekend, omdat de munt zo kort bestaat. Het is dus moeilijk om met enige nauwkeurigheid vast te stellen of Bitcoin überhaupt geschikt is voor een breed gediversifieerde portefeuille voor de lange termijn.

De ervaringen van Fisher Investments Nederland met de volatiliteit van Bitcoin – een dollemansrit

Enige volatiliteit is altijd onvermijdelijk bij het beleggen, maar Bitcoin heeft extreme waardeschommelingen gekend met adembenemende stijgingen maar ook enorme instortingen. Duizelingwekkende oplevingen kunnen geïnteresseerden lekker maken met kolossale rendementen, maar het is makkelijk te onderschatten hoe moeilijk het is om ongeschonden door de dramatische prijsschommelingen te laveren.

Het is ongelofelijk moeilijk om de prijsbewegingen van Bitcoin nauwkeurig te voorspellen doordat de koers zo vaak en zo intens verandert. De waarde van Bitcoin is bijvoorbeeld sinds begin 2017 op meer dan 180 dagen met minimaal 5% op één dag gedaald (figuur 3). Sommige beleggers huiveren van de volatiliteit van aandelen, maar in diezelfde periode kenden wereldwijde aandelen slechts vier dagen met vergelijkbare dalingen. Ook hoe diep de correcties en bearmarkten voor Bitcoin gaan, kan beleggers het zweet doen uitbreken. Weinig beleggers kunnen het hoofd koel houden als de waarde van hun belegging met 93% (in 2011), met 83% (in 2017) of met 77% (in 2022) daalt, zoals Bitcoin in die jaren doormaakte.[i] Sommige beleggers hebben weliswaar munt weten te slaan uit de waardestijgingen van de Bitcoin, en misschien blijft dat wel lukken, maar Fisher Investments Nederland heeft geconstateerd dat beleggers de neiging hebben om overhaaste, contraproductieve beleggingsbeslissingen te nemen als ze geconfronteerd worden met extreme volatiliteit.

Figuur 3: de drastische kortetermijnvolatiliteit van Bitcoin

Bron: Global Financial Data en FactSet, per 08-04-2024. GFD, Bitcoin per Amerikaanse dollar, dagelijks, 01-01-2017 tot en met 31-03-2024. Weergegeven in USD.

Is Bitcoin geschikt voor in uw langetermijnportefeuille? Fisher Investments Nederland houdt deze vraag tegen het licht

Ondanks alle bezwaren die we hebben aangevoerd, zijn we niet anti-Bitcoin; of tegen enige crypto, wat dat betreft. Conceptueel hebben crypto’s en cryptogerelateerde technologieën interessante vooruitzichten. Maar de ervaring van Fisher Investments Nederland leert dat beleggers lang en uitgebreid moeten nadenken over wat ze weten over het risico-rendementsprofiel van Bitcoin en dat ze dit moeten vergelijken met andere beleggingen, voordat ze een besluit voor de lange termijn nemen.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[i]Bron: Global Financial Data, per 22-03-2023. GFD, Bitcoin per Amerikaanse dollar, dagelijks, 13-05-2011 tot en met 20-03-2024. Weergegeven in USD.

- De ervaringen van Fisher Investments Nederland met de inkoop van eigen aandelen

- De ervaringen van Fisher Investments Nederland met seizoensinvloeden

- De ervaringen van Fisher Investments Nederland met marktvolatiliteit en hoe daarmee om te gaan

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland