Fisher Investments Nederland weet dat beleggers al sinds lang gefocust zijn op het beleid van de centrale banken en dat velen van hen, als gevolg van de hoge inflatie van de afgelopen jaren, geobsedeerd zijn door elk woord, elke verandering van toon en elk statistisch gegeven dat een beleidsverandering kan veroorzaken. Nu de inflatie is teruggevallen naar een historisch ‘normaal’ niveau, roepen sommige beleggers de centrale banken, zoals de Amerikaanse Federal Reserve (Fed), op om de renteverhogingen van de afgelopen jaren ongedaan te maken. Volgens hen is dat noodzakelijk om de bullmarkt in stand te houden. Maar strookt deze visie met de geschiedenis? En heeft de bullmarkt, die nu ruim anderhalf jaar oud is, renteverlagingen nodig om door te gaan?

Wij zijn van mening dat beleggers de neiging hebben om de invloed van centrale banken op de aandelenmarkt te overschatten. Op grond van de ervaringen van Fisher Investments Nederland kunnen we stellen dat iedereen die het succes of het falen van de brede economie toeschrijft aan één marktfactor, volledig voorbijgaat aan de complexiteit van de wereldeconomie en de aandelenmarkten, zelfs als die factor het beleid van de centrale banken is, waar iedereen naar kijkt. In dit artikel onderzoeken we hoe de markten tot nu toe werden beïnvloed door renteschommelingen, waarom het belangrijk is om kredietpatronen te begrijpen en waarom het voorspellen van renteschommelingen niet alleen problematisch maar ook overbodig is voor langetermijnbeleggers.

Zijn renteverlagingen (of verhogingen) inherent goed of slecht voor aandelen?

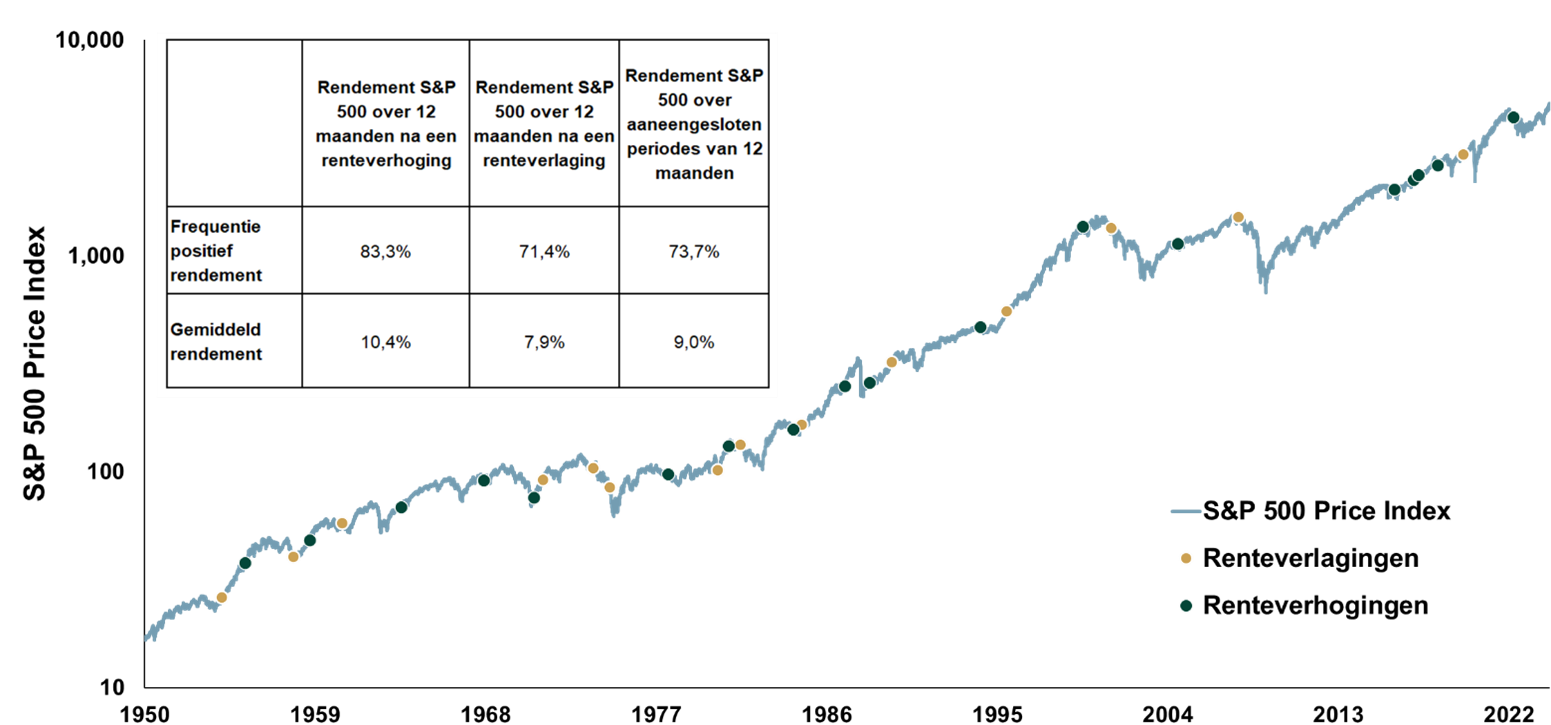

Als u de afgelopen jaren het financiële nieuws hebt bijgehouden, dat wil zeggen de media die Fisher Investments Nederland volgt, is de kans groot dat u deskundigen hebt horen praten over het beleid van de centrale banken. Financiële experts vallen over elkaar heen om hun mening te geven over wat centrale banken wel of niet zouden moeten doen. Veel beleggers zijn van mening dat renteverhogingen schadelijk zijn voor aandelen, terwijl renteverlagingen juist positief zijn. Ze zijn bang dat de huidige aandelenrally alleen kan aanhouden als de rente wordt verlaagd. De geschiedenis leert echter dat veranderingen in de rente niet altijd een voorspelbaar effect op aandelen hebben (Figuur 1).

Figuur 1: Rendement op Amerikaanse aandelen 12 maanden na een renteverhoging of -verlaging

Bron: FactSet, per 6-3-2024. Prijsrendement van de S&P 500 en datum van de eerste renteverlaging van elke rentecyclus, 1-1-1950 t/m 29-2-2024.

In feite is het Amerikaanse aandelenrendement sinds 1950 consistenter positief geweest na een renteverhoging, met een hoger gemiddeld rendement dan in de periodes die volgden op een renteverlaging. Dit staat lijnrecht tegenover de verhalen die we doorgaans in de media lezen. De eerlijkheid gebiedt ons wel te vermelden dat de cijfers enigszins vertekend zijn door een aantal betwistbare uitschieters die zich voordeden na een renteverlaging. Opvallend is dat de laatste drie renteverlagingscycli werden gevolgd door het uiteenspatten van de technologiezeepbel, de wereldwijde financiële crisis van 2008-2009 en de economische stagnatie als gevolg van de coronalockdowns, allemaal grotendeels atypische perioden met wezenlijke externe factoren die losstaan van het rentebeleid.

Hoe dan ook, het idee dat renteverhogingen of -verlagingen inherent positief of negatief zijn, lijkt overdreven. In het verleden was het rendement van de markten vaker positief dan negatief. En renteschommelingen lijken daar op de een of andere manier geen verandering in te brengen. Uit de ervaringen van Fisher Investments Nederland blijkt dat beleggers waarschijnlijk verder moeten kijken dan alleen het rentebeleid om de potentiële impact op de markt te beoordelen.

Welke gevolgen heeft een rentewijziging van een centrale bank eigenlijk? Fisher Investments Nederland geeft antwoord.

Hoewel wij vinden dat er onnodig veel aandacht aan centrale banken wordt besteed, kunnen beleidsveranderingen wel degelijk gevolgen hebben voor bepaalde delen van de economie – en dat gebeurt ook. Centrale bankiers geven toe dat hun tools onnauwkeurig zijn – ook wel ‘botte messen’ genoemd – maar geloven uiteindelijk dat het rentebeleid de belangrijkste manier is om de economische groei te vertragen of te stimuleren. Maar zoals we al zeiden, de economie zit niet zo eenvoudig in elkaar.

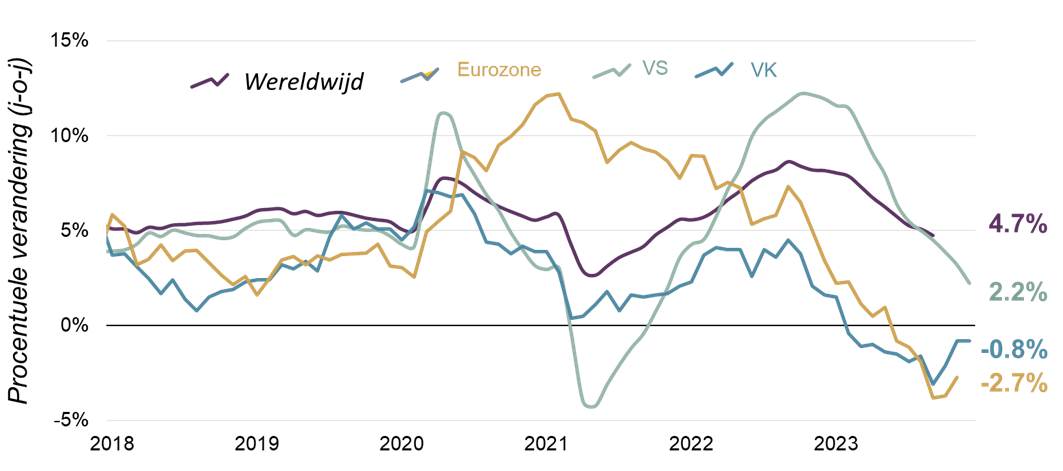

Als de renteverhogingen bedoeld waren om de economische groei te beperken, zoals velen denken, waarom is de economie de afgelopen jaren dan relatief robuust gebleven? Dat heeft te maken met kredietverlening, zo leert de ervaring van Fisher Investments Nederland. Kredietverlening is de smeerolie van de wereldwijde economische motor. En als de renteverhogingen bedoeld waren om de kredietverlening te belemmeren, zijn ze niet erg effectief geweest. Zoals Figuur 2 laat zien, is de kredietverlening veerkrachtig gebleven. Alleen de laatste kwartalen waren wat minder omdat het wereldwijde gemiddelde is gedaald door de zwakte in Europa.

Figuur 2: De wereldwijde kredietverlening blijft veerkrachtig, ook al zijn er zwakke plekken

Bron: FactSet, per 6-3-2024. Naar bbp gewogen wereldwijde kredietgroei jaar op jaar, maandelijks, 31-12-2017 t/m 30-9-2023. Kredietgroei eurozone jaar op jaar, maandelijks, 31-12-2017 t/m 30-11-2023. Kredietgroei VS, VK en eurozone jaar op jaar, maandelijks, 31-12-2017 t/m 31-12-2023.

Centrale bankiers, en daardoor ook veel beleggers, zijn van mening dat het verhogen van de kortetermijnrente de vraag naar leningen helpt verminderen en banken ervan weerhoudt leningen te verstrekken. Uit de ervaringen van Fisher Investments Nederland blijkt echter dat de kosten van bankdeposito’s de afgelopen decennia grotendeels los zijn komen te staan van de kortetermijnrente, omdat depositohouders de voorkeur gaven aan spaarrekeningen boven geldmarktinstrumenten. Hoewel de kortetermijnrente de afgelopen jaren dus snel is gestegen, zijn de kosten van bankdeposito’s slechts marginaal gestegen. Dit heeft geresulteerd in lage depositokosten voor banken en een hoger rendement op kredieten doordat de lange rente is gestegen. De banken hebben dus voldoende prikkels om de kredietverlening op peil te houden.

Natuurlijk hebben centrale banken meer tools in hun arsenaal dan alleen het rentebeleid. Het balanstotaal van de grootste centrale banken in de wereld is de afgelopen decennia explosief gestegen, vooral als gevolg van de grote stimuleringsprogramma’s die na de coronalockdowns in de meeste economieën werden uitgerold. Sommige hebben kleine stappen gezet om hun balans af te bouwen, maar op een afgemeten manier. Bovendien zijn de centrale banken niet zover gegaan dat ze een restrictievere bankregulering hebben ingevoerd die de kredietverlening zou kunnen aantasten. Het loont de moeite om dit beleid te monitoren op risico’s, maar het lijkt volgens Fisher Investments Nederland onwaarschijnlijk dat het in de nabije toekomst wezenlijk zal veranderen.

Het voorspellen van het beleid van een centrale bank komt neer op een poging om het onvoorspelbare te voorspellen

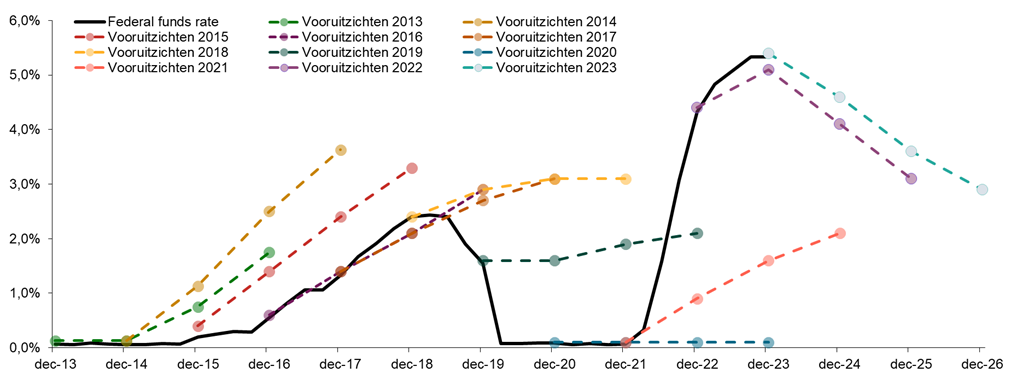

Centrale bankiers zijn berucht om hun onvoorspelbaarheid – zelfs als de rente het effect zou hebben dat veel mensen veronderstellen – waardoor het moeilijk is om toekomstige wijzigingen in het rentebeleid nauwkeurig te voorspellen. Een opmerkelijk recent voorbeeld was toen Fed-voorzitter Jerome Powell, voorafgaand aan de Fed-vergadering over het rentebeleid van juni 2022, aangaf dat renteverhogingen van 75 bp (of 0,75%) niet op tafel lagen.[i] Maar op de eerstvolgende vergadering verhoogde de Federal Reserve de rente meteen met 75 bp en bij de drie volgende vergaderingen werd eenzelfde verhoging doorgevoerd! Fisher Investments Nederland heeft geconstateerd dat dit soort snelle kenteringen in de besluitvorming van centrale banken helaas niet ongewoon zijn. De rentevooruitzichten van de Fed zelf veranderen regelmatig en komen zelden overeen met de feitelijke beleidsrente waartoe later wordt besloten (Figuur 3).

Figuur 3: De vooruitzichten van de federal funds rate komen zelden overeen met de werkelijkheid

Bron: FactSet en Federal Reserve, per 28-12-2023. De gegevens zijn afkomstig van de plannen voor de Amerikaanse beleidsrente, bekendgemaakt op de jaarlijkse decembervergaderingen van het Federal Open Market Committee (FOMC). Effectieve daggeldrente (Effective Federal Funds Rate, EFFR), 31-12-2013 t/m 27-12-2023.

Het is belangrijk om te onthouden dat centrale banken in de regel reactief zijn, en niet proactief. Op de aandelenmarkt daarentegen worden gebeurtenissen ingeprijsd die de komende drie tot dertig maanden waarschijnlijk zullen optreden. In de meeste gevallen beschikken centrale banken niet over informatie die niet beschikbaar is voor het grote publiek. Daarom vindt Fisher Investments Nederland het belangrijk dat u uw eigen analyse uitvoert en het rentebeleid beschouwt als slechts een van de vele factoren die van invloed zijn op de wereldeconomie.

Deze bullmarkt zal naar verwachting aanhouden in 2024, met of zonder renteverlaging.

Fisher Investments Nederland is van mening dat renteverlagingen niet nodig zijn om deze bullmarkt in stand te houden. Zoals we hebben aangetoond, hebben renteverlagingen geen voorspelbare invloed op aandelen. De kredietverlening – een belangrijk doelwit van de centrale banken als ze de rente verhogen – lijkt niet af te hangen van hun beleid. De aandelenmarkten hebben het renteklimaat goed doorstaan en de economie bleek veerkrachtiger dan velen hadden verwacht. Uit de ervaringen van Fisher Investments Nederland blijkt dat het geen zin heeft om te piekeren over renteschommelingen, die toch onvoorspelbaar zijn. Zoiets is op dit moment net zo overbodig als de potentiële renteverlagingen zelf.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[i] Bron: https://www.marketwatch.com/story/why-powell-took-75-basis-point-rate-hike-off-the-table-and-other-takeaways-from-the-fed-press-conference-11651707052

- De ervaringen van Fisher Investments Nederland met de inkoop van eigen aandelen

- De ervaringen van Fisher Investments Nederland met seizoensinvloeden

- De ervaringen van Fisher Investments Nederland met marktvolatiliteit en hoe daarmee om te gaan

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland