ETF-Beleggen | Alle tips, artikelen en een how-to ETF’s selecteren

Via ETF’s kunnen beleggers met één transactie het rendement van een hele index van effecten kopen. Het gemak, de spreiding en de kosten zijn de grootste voordelen van beleggen met deze instrumenten. Een introductie voor beginnende ETF-beleggers.

ETF’s worden veel gebruikt in beleggingsportefeuilles. Eind 2019 zat er voor meer dan $6 bln geïnvesteerd vermogen in ETF’s. Wereldwijd zijn er meer dan 7000 ETF’s waaruit beleggers kunnen kiezen. Maar wat zijn ETF’s precies, en wat kun je ermee? In onderstaande artikel een introductie.

Wat is een ETF?

ETF staat voor ‘Exchange Traded Fund’, wat in het Nederlands neerkomt op ‘beursgenoteerd beleggingsfonds’. Met een ETF – ook wel ‘tracker’ of ‘indextracker’ genoemd – beleg je als het ware in een hele index. Dat kan bijvoorbeeld de AEX zijn, een graadmeter die de gemiddelde koersbeweging van de belangrijkste aandelen in Amsterdam aangeeft. Natuurlijk zou je ook alle aandelen in die index los kunnen kopen. In de praktijk kost dat echter niet alleen meer geld, maar ook veel meer moeite. Je moet immers een lange boodschappenlijst afwerken voordat je ze allemaal hebt. Een ETF neemt je veel werk uit handen.

In de praktijk werkt dat als volgt. Een financiële instelling creëert een AEX-portefeuille door het kopen van AEX-aandelen (Shell, Philips et cetera) in de juiste hoeveelheden. Vervolgens geeft deze instelling ETF’s uit. Als je deze ETF aanschaft, koop je eigenlijk kleine stukjes, of ‘aandelen’, van de opgezette AEX-portefeuille. Op die manier kun je door middel van één belegging indirect in de hele AEX-index beleggen. Als de financiële instelling de AEX-portefeuille goed heeft opgezet, is het rendement van de ETF vrijwel gelijk aan dat van de AEX-index.

De eerste ETF | Het beheerd vermogen van de grootste ETF ter wereld, de SPDR S&P500 Trust, bedraagt meer dan $250 mrd. Ter vergelijking: dat is meer dan de totale beurswaarde van Exxon Mobil. Niet geheel toevallig is het ook de eerste echte ETF die naar de beurs ging. Dat gebeurde in januari 1993. Het product heeft daardoor altijd al een voorsprong gehad op de concurrentie. De tracker heeft als onderliggende waarde de leidende index, de S&P500.

De voordelen van ETF’s

Beleggen in ETF’s is om meerdere redenen aantrekkelijk. De eerste reden is al genoemd: gemak. ETF’s besparen je de hoofdbrekens over het samenstellen van je portefeuille en ze kunnen op de beurs gekocht worden, net als een gewoon aandeel. Daarbij is de keuze gigantisch. Voor de meeste beleggers zal het kopen van een brede aandelentracker en een brede obligatietracker volstaan, maar er zijn nog enorm veel andere mogelijkheden. Er bestaan trackers waarmee belegd kan worden in indices van aandelen uit bepaalde landen of sectoren, obligaties, grondstoffen, vastgoed en ga zo maar door. Zo kan een Nederlandse particulier nu bijvoorbeeld via één enkele transactie beleggen in de aandelenbeurs van India. Normaliter is het veel moeilijker om beleggingen in dat soort aparte categorieën te kopen.

Een tweede reden dat ETF’s aantrekkelijk zijn, is dat ze breed gespreid zijn, bijvoorbeeld over verschillende sectoren of over zowel grote als kleinere bedrijven in de index. Hoe breder een portefeuille gespreid is, hoe minder last een belegger heeft van grote problemen bij één bedrijf of in één sector.

Een derde positief punt aan ETF’s is dat ze goedkoop zijn. De aanbieder van de ETF moet het geld uiteraard beleggen in de onderliggende waarde (aandelen, obligaties, grondstoffen, enzovoort) en hij maakt administratieve kosten. De werkwijze is echter relatief simpel en de kosten kunnen worden verdeeld over een groot aantal beleggers. Daarom is het percentage dat je jaarlijks moet betalen aan de ETF-aanbieder relatief laag. Stel, je belegt €1000 in de AEX voor een jaar, dan kost dat bij de meest gebruikte AEX-ETF slechts €3. Dat is aanmerkelijk minder dan de kosten van een actief beleggingsfonds of een vermogensbeheerder. Ook als je zelf de aandelen zou kopen via een broker, zou je veel meer geld kwijt zijn. Daarbij is er slechts een beperkt vermogen nodig om met het beleggen in ETF’s te starten: het minimale bedrag om mee te beginnen is de prijs van één ETF, en die ligt meestal ergens tussen €20 en €100.

Nadelig

Tegenover deze voordelen staat het ‘nadeel’ dat je met ETF’s nooit meer krijgt dan het rendement op de index, minus de kosten. Dat is een belangrijk verschil met actieve beleggingsfondsen, die proberen door selectie van aandelen of obligaties de index te ‘verslaan’. De beheerders van actieve fondsen kiezen bijvoorbeeld de beste aandelen uit de AEX en laten de slechtste weg. Op die manier kunnen actieve beleggingsfondsen soms meer opleveren dan ETF’s. Het selectieproces kost echter tijd en geld, en daarom zijn de kosten van actieve fondsen doorgaans een stuk hoger dan die van ETF’s. In de praktijk blijkt het dan ook zeer moeilijk voor actieve fondsen om na aftrek van alle kosten een hoger rendement te halen dan de index en de index-ETF.

De aanbieders | De financiële partijen die ETF’s bouwen noemen we ETF-aanbieders. Ze verdienen een management fee in ruil voor het opzetten en onderhouden van de ETF. Eén grote speler, genaamd iShares, heeft een wereldwijd marktaandeel van ongeveer 37%. Andere aanbieders zijn onder andere Vanguard, State Street, Invesco en VanEck.

3. Wat kan je met een ETF?

Het gemak en de lage kosten maken ETF’s bij uitstek geschikt voor particulieren. Het bouwen van een wereldwijd gespreide portefeuille is nu heel eenvoudig. Toch kost succesvol beleggen ook met ETF’s nog wel wat moeite. Er is een enorm aanbod aan ETF’s. Uit die berg die producten kiezen die het best bij de beleggingsdoelen passen is niet makkelijk. Het maakt uit welke index een tracker volgt, hoe dat precies gebeurt is ook van belang, de kosten en de aanpak van het dividend zijn iets anders dan bij aandelen.

Video | Naast het beleggen met ETF’s kun je de producten ook zeer nuttig inzetten voor het opdoen van beleggersinspiratie. Hieronder zie je een voorbeeld uit onze podcast Voorkennis, van alweer even geleden, van hoe een van onze analisten (Karel Mercx) de Freedom-ETF gebruikte om nieuwe beleggingen te vinden.

Je kan jouw keuzes op elk moment wijzigen door onderaan de site op "Cookie-instellingen" te klikken."

De juiste ETF selecteren

Er zijn vele duizenden ETF’s op de wereld, en dat kan de keuze ernstig bemoeilijken. Daarom hanteren wij zeven regels om te bepalen wat de juiste ETF is.

De wegingsmethodiek van de ETF

De eerste is kijken naar de index en de wegingsmethodiek. De bekendste en meest gebruikte manier om een index op te bouwen is te kijken naar de beurswaarde. Zo maakt Apple, met een beurswaarde van $2,9 bln, deel uit van de S&P500 met de grootste 500 bedrijven van de Verenigde Staten. Die index vertegenwoordigt een totale beurswaarde van $40,7 bln, want betekent dat Apple voor 7% meeweegt in de S&P500. Een andere manier is om elk bedrijf even zwaar te wegen (gelijkgewogen). In het voorbeeld met de S&P500 zou dat betekenen dat Apple slechts 0,2% van de index uitmaakt en dat heeft voor een betere spreiding onze voorkeur.

Replicatiemethode

Het tweede selectiecriterium is de replicatiemethode. Dit is de manier waarop de aanbieder het rendement van de index nabootst. De simpelste manier is het kopen van alle aandelen. Een andere manier is de kleinste aandelen over te slaan, omdat bijvoorbeeld 90% van de aandelen voor 99% van het rendement kunnen zorgen. De belangrijkste reden om dit te doen, is dat het transactiekosten bespaart. Beleggers Belangen heeft echter een grote voorkeur voor volledige aankoop.

Tracking en kosten van de ETF

Het derde criterium is de tracking difference, het rendementsverschil tussen de ETF en de onderliggende index. Hoe dichter deze rendementen bij elkaar liggen, hoe beter. De kosten vormen het vierde selectiecriterium: hoe lager, hoe beter, want dat zorgt voor extra rendement omdat er meer geld belegd kan worden.

Omvang

Ons vijfde selectiecriterium is omvang. Wij willen dat een ETF minimaal €500 mln onder beheer heeft. Het risico met een kleiner fonds is dat het gesloten wordt of, nog erger, wordt samengevoegd met een ander fonds waardoor het beleggingsbeleid kan veranderen. Hoe groter de fondsen, hoe meer de vaste kosten van een ETF kunnen worden verdeeld.

Verhandelbaarheid van de ETF

Nummer zes is de verhandelbaarheid. Wij hebben gekeken naar fondsen waar de belegger altijd in en uit kan stappen. Daarnaast hebben wij fondsen geselecteerd met een beursnotering in Amsterdam. Het grote voordeel hiervan is dat er brokers in Nederland zijn die geen beheer- en transactiekosten rekenen voor ETF’s die in Amsterdam genoteerd staan.

Ten slotte

Het laatste selectiecriterium dat wij gebruiken is het uitlenen van aandelen. In potentie is dit een risico. Maar als een aanbieder dit voorzichtig doet en de opbrengst deelt met de belegger, zien wij dat als een pluspunt.

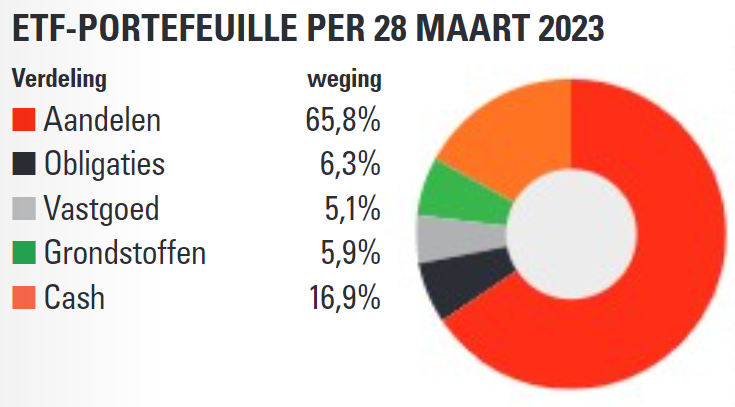

Voor wie op zoek is naar extra ETF tips raden wij ook aan eens naar onze ETF-portefeuille te kijken.