ASMI | Vooruitzichten goed, maar beleggers even in mineur

De jaarcijfers kwamen ASMI op een koersdaling van zo’n 4% te staan. Beleggers vinden altijd wel iets waar ze over kunnen klagen, maar per saldo zien de resultaten er gewoon goed uit en de vooruitzichten zijn sterk. Ik vermoed dat het huidige negatieve marktsentiment nu de reactie bepaalt, niet de cijfers.

Vol orderboek

De omzet is vorig jaar met 30,3% toegenomen, en de nettowinst met zelfs 73,3%. Maar het is vooral het orderboek dat er erg sterk uitziet. De bestellingen zijn vorig jaar met 67,2% gestegen. Bij de start van dit nieuwe jaar stond er voor €811,3 mln aan orders open. Dat is goed voor ongeveer 5 maanden werk voor ASMI. Dit jaar zullen ongetwijfeld ook flink wat orders binnenkomen, waardoor de kans erg groot is dat de omzet weer behoorlijk zal groeien.

Dat geeft ASMI zelf ook aan: het rekent op een groei van de chipmachinemarkt van 13 tot 20%, maar denkt zelf harder dan de markt te groeien. In de eerste helft van dit jaar zullen beperkingen in de productieketen nog wel hinder opleveren. De tweede helft zal dus naar verwachting beter worden dan de eerste.

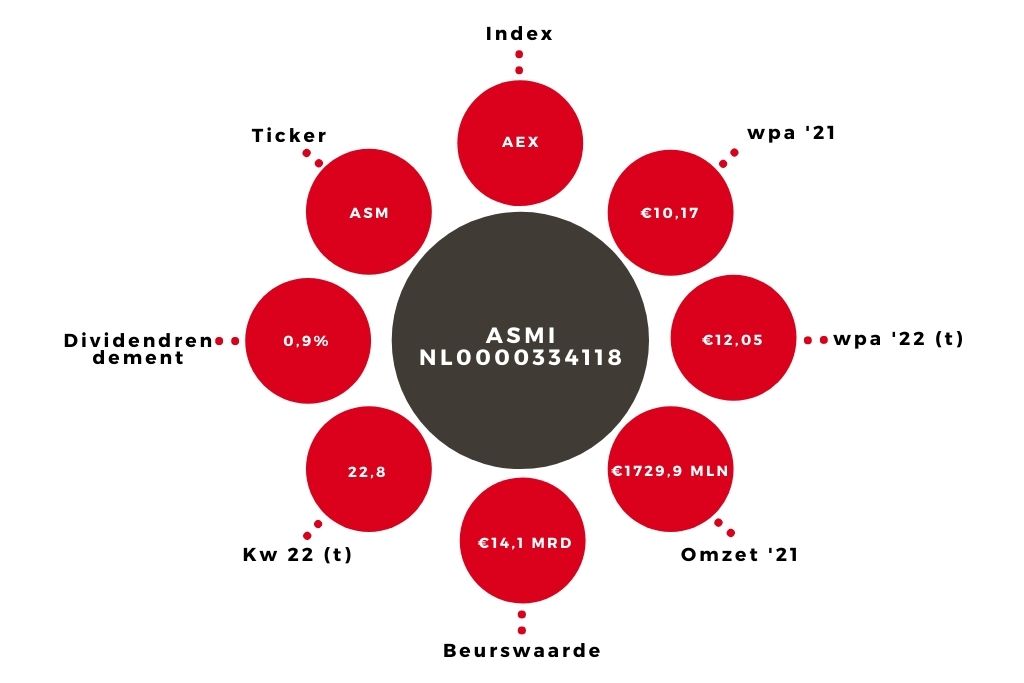

| ASMI | |||

| In mln € | 2022t | 2021 | 2020 |

| Orders | 2100,0 | 2195,7 | 1313,6 |

| Omzet | 2120,0 | 1729,9 | 1328,1 |

| Nettowinst | 586,0 | 494,7 | 285,4 |

| Wpa (in €) | 12,05 | 10,17 | 5,84 |

Versnelling

Door het orderboek en de verwachtingen moet ik mijn taxatie voor de winst per aandeel verhogen, naar €12,05 (van €11,00). Op een koers van €275 is de k/w dan 22,8. Dat is weliswaar iets hoger dan het gemiddelde van de afgelopen 5 jaar (ongeveer 18), maar de hoge groei maakt een flinke waardering ook passend.

ASMI is in een versnelling terechtgekomen. De omzet steeg tussen 2016 en 2018 met gemiddeld 6,9% per jaar. Aardig, maar niet indrukwekkend. In de drie jaren daarna was het gemiddeld 28,4% per jaar. De winstgroei is zelfs nog veel sterker. Dit jaar verwacht ik dat de omzetgroei op ongeveer 22% zal uitkomen. Ik verwacht een iets lagere winstgroei, omdat ook ASMI last zal hebben van de bekende tekorten en prijsstijgingen. Evengoed komt de verhouding tussen koers en winstgroei (‘PEG ratio’, price earnings growth) uit in de buurt van 1. Dat is laag: voor veel technologie-aandelen is het richting 2, of zelfs daarboven.

Lange termijn

Ik heb al eerder geschreven dat de komende jaren voor de chipmarkt, en zeker de chipmachinemarkt, naar alle waarschijnlijkheid goed zullen worden. De chiptekorten zijn nog altijd niet opgelost. Daar komt nog bij dat bedrijven in de toekomst grotere chipvoorraden willen aanhouden om tekorten te voorkomen. Dus als de tekorten weggewerkt zijn, zullen voorraden opgebouwd moeten worden.

Daarnaast zal het gebruik van chips voorlopig nog blijven toenemen. De huidige investeringsprogramma’s van chipmakers zijn daarom groot, en die programma’s lopen nog zeker enige jaren door. Ten slotte willen landen en regio’s een eigen chipindustrie stimuleren. Dat betekent meer fabrieken. Door de sterke positie van ASMI en de groei in de sector, verwacht ik niet dat een eventueel aanhoudend hoge inflatie een groot probleem zal worden.

Advies ASMI

Het gaat dus goed met ASMI, en de komende jaren zien er ook goed uit. Het bedrijf is schuldenvrij en heeft €0,5 mrd aan cash. De waardering oogt in het huidige pessimistische klimaat misschien een tikkeltje hoog. Maar onder normale markt omstandigheden hebben dit soort aandelen meestal een waardering die ruim boven het gemiddelde ligt. En gezien de (groei)vooruitzichten is de waardering eigenlijk aantrekkelijk. Ik heb nog alle vertrouwen in dit bedrijf, en in het aandeel ASMI. Het advies blijft ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.