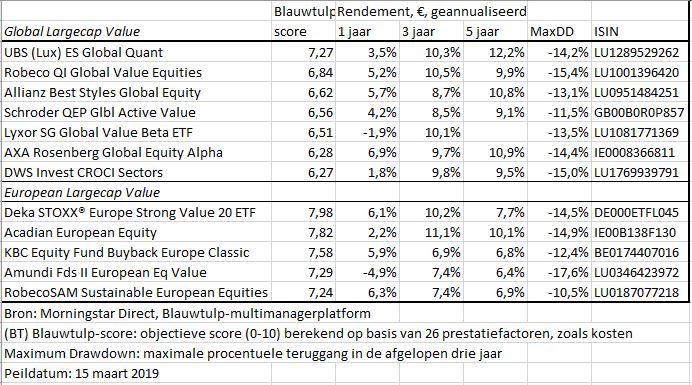

Wanneer eindigt de underperformance van waardeaandelen?

Ruim een jaar gelden schreven we in deze rubriek ook al over waardeaandelen. De conclusie was toen dat de waarderings- en rendementsverschillen tussen groei- en waardeaandelen historisch groot waren, en dat het zo langzamerhand tijd werd dat waardeaandelen een inhaalslag zouden maken. Dat gebeurde eindelijk in het vierde kwartaal van vorig jaar. Maar de goede prestaties van waardeaandelen, vooral afkomstig uit de sectoren als Grondstoffen, Energie, Financials, Telecom en Nutsbedrijven, was van korte duur. In de eerste tien weken van 2019 lieten groeiaandelen, met name afkomstig uit sectoren als Technologie, Gezondheidszorg en Cyclische Consumentengoederen, relatief opnieuw een veel betere prestatie zien, waardoor de achterstand van waardeaandelen groot blijft.

De relatieve prestaties van waarde en groei worden vaak afgebeeld in een figuur waarbij de koersontwikkeling van waarde wordt gedeeld door die van groei. De uitkomst van deze deling wordt afgebeeld met een lijn. Daalt de lijn, dan doet groei het beter, stijgt de lijn, dan doet waarde het beter. In de figuur is te zien dat groei al jaren beter presteert, al zijn er korte perioden geweest waarin waarde het relatief goed deed. Wetenschappers en praktijkmensen verbazen zich al jaren over de relatief slechte prestaties van waarde, te meer daar vele wetenschappelijke studies hebben aangetoond dat waarde het op lange termijn beter doet dan groei. Volgens die studies komt dat doordat beleggers over het algemeen te veel betalen voor groeiaandelen. Achter die aandelen zit immers vaak een mooi groeiverhaal dat analisten en media ook graag vertellen. Maar duur kopen betekent op te lange termijn ook minder rendement, zo betogen wetenschappers.

Waardepremie komt er niet uit

Maar waarom wordt deze ‘waardepremie’ de laatste jaren maar niet geïncasseerd?

- Een van de meest gehoorde verklaringen is dat Technologie, zoals gezegd een typische groeisector, zo’n dominante rol speelt. Technologie maakt tegenwoordig zo’n 30% uit van de meeste groeibenchmarks. Aan de andere kant hebben typische waardesectoren als Grondstoffen of Financials het al jaren moeilijk. David Trainer, columnist bij MarketWatch en CEO van het onafhankelijke researchbedrijf New Constructs, stelt dat veel analisten de verborgen waardecomponenten van technologiebedrijven niet goed inschatten. Als voorbeeld noemt hij Oracle, dat op basis van een price-to-book van boven de 6 en een koers-winstverhouding van boven de 50 ingedeeld is als groeiaandeel. Trainer stelt dat als we waarde toekennen aan patenten, technologische kennis, sterke distributienetwerken en merknaam en een groot belastingvoordeel dat het bedrijf geniet – vaak door nieuwe boekhoudregels niet meegenomen – Oracle ineens naar een waardeaandeel neigt.

- Een andere veel gehoorde verklaring is de monetaire stimulering. Vooral na de kredietcrisis is er op historisch grote schaal gestimuleerd teneinde de economische groei weer aan te zwengelen. Groeiaandelen doen het over het algemeen beter bij verbeterende economische omstandigheden, terwijl waarde beter presteert in magere tijden.De economische vooruitzichten stonden recent ook centraal in een debat over groei versus waarde dat Barron’s hield en waarbij Goldman Sachs en Morgan Stanley elkaars uitdagers waren. Lisa Shalett, CIO van Morgan Stanley, meent dat de recente groeivertraging die we in de wereld zien dé reden is om nu uit groeiaandelen te stappen. Volgens haar zit de groeicyclus op zijn piek. Geen enkel aandeel wordt gespaard in een neergaande markt, maar waarde gaat het volgens haar dan relatief wel beter doen. David Kostin van Goldman Sachs meent dat de groeivertraging de aandelenrendementen in de komende jaren onder druk zal zetten. Beleggen in waardeaandelen is een optie, maar volgens hem is het beter de vijftig aandelen te kopen met het grootste groeipotentieel in de komende jaren. Op zijn top-50-lijst staan veel technologieaandelen, zoals Adobe, Amazon en Microsoft, omdat deze zullen blijven groeien, wat er ook gebeurt in de economie.

- Een derde verklaring komt uit de mond van een van de grootste waardebeleggers ter wereld, Warren Buffett, die in zijn nieuwsbrief over de resultaten van Berkshire over 2018 schreef dat de (historische) boekwaarde per aandeel zijn relevantie lijkt te hebben verloren. De zogeheten ‘price-to-book’ is bij de meeste waarde-indices en -strategieën dé bepalende ratio. Aandelen met een hoge price-to-book worden als groei bestempeld en vice versa: een lage price-to-book duidt op waarde. Een van redenen die Buffett noemt voor zijn mindere prestaties in de laatste jaren is dat hij voor diverse van zijn beleggingen de boekhoudkundige waardecomponenten van traditionele bedrijven heeft overschat en de significante veranderingen in smaak van consumenten heeft onderschat.

Niet zaligmakend

Is waardebeleggen hiermee doodverklaard? David Trainer zegt van niet. ‘Waardebeleggen is niet dood, het is alleen lastiger.’ Door steeds veranderende boekhoudregels is price-to-book niet meer zaligmakend. De waardebelegger moet ook naar andere zaken kijken, zoals operationele kasstromen en door boekhoudregels verborgen waardecomponenten. Ook analist James MacGregor van AllianceBerstein schrijft in een nieuwsbrief dat waardebeleggen zeker niet afgeschreven moet worden. Maar nieuwe beleggingsbenaderingen zijn volgens hem nodig om het potentieel van de huidige complexe markten te oogsten. Waarde moet met verschillende ratio’s berekend worden, schrijft MacGregor, zoals toekomstige koers-winst- en koers-cashflowverhoudingen. De historische boekhoudcijfers zijn minder van belang.

Als we naar verschillende van deze toekomstige ratio’s kijken kunnen waardeaandelen momenteel tegen een enorme korting worden gekocht. De Russell 1000 Value handelt momenteel tegen 42% korting versus de Russell 1000 Growth, rekent MacGregor voor. Waardeaandelen zijn volgens hem toe aan een ‘rebound’. Ik sluit mij hierbij aan en herhaal mijn standpunt van een jaar geleden: waardeaandelen verdienen een plaats in de aandelenportefeuille.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.