Koopjes in de chipsector

De chipsector kent hoge groei, maar desondanks zijn veel aandelen laag gewaardeerd. Waarom is dat, en biedt dit kansen voor beleggers?

De chipsector is een van de lager gewaardeerde sectoren op de beurs. De gemiddelde k/w voor de aandelen in de Philadelphia Semiconductor Index (SOX) is 14,4, terwijl dat voor de S&P500 17,6 is. Dat is vreemd, want het is een sector die al jaren groeit, en voor de komende jaren zijn de verwachtingen dat de groei doorzet. Tussen 2001 en 2017 is de omzet van de bedrijven in de SOX met gemiddeld 5,9% per jaar gegroeid. De S&P500 had in diezelfde periode een omzetgroei van 3,8% gemiddeld per jaar.

De chip- of halfgeleidersector groeide dus gemiddeld met ruim twee procentpunten meer dan de S&P bedrijven, maar wordt desondanks lager gewaardeerd. Ook elders kennen veel chipaandelen relatief lage waarderingen. Dit komt voor een flink deel door de koersdalingen die veel van dit soort aandelen dit jaar voor de kiezen hebben gehad. Hoe komt dit, en is dit terecht?

De risico’s

Er zijn altijd bedreigingen voor bedrijven, ook in de chipsector. Het verliezen van een belangrijke klant bijvoorbeeld, of het missen van een belangrijke technologische ontwikkeling. Maar naast deze factoren zijn er nu drie andere redenen waarom sommige beleggers en analisten negatief zijn over de halfgeleideraandelen. Deze drie bespreken we, en hoe we over elke reden denken. Daarna bespreken we kort onze favorieten.

Dip in chipsector

De eerste reden voor angst is de verwachting dat een dip of neergang in de resultaten aanstaande is. De chipsector staat bekend om cyclische bewegingen. Er zijn af en toe perioden dat het neerwaarts gaat met de verkopen van chips en chipmachines. De jarenlange positieve invloed van de smartphone is waarschijnlijk ten einde gekomen, omdat de smartphonemarkt verzadigd aan het raken is.

Maar de algemene trend van de chipverkopen is al decennialang positief, en er is geen reden om aan te nemen dat dit zal veranderden. Er zijn verschillende factoren die de structurele groei de komende jaren gaande kunnen houden: de verregaande automatisering van auto’s, de ontwikkeling van kunstmatige intelligentie, het internet-of-things en de toename van dataverkeer en opslag.

Verder is het ook niet zo dat een dip in de halfgeleidermarkt een forse koersdaling betekent voor alle aandelen in de chipsector. De laatste dip in de chipsector liep van eind 2014 tot begin 2016. In deze periode steeg de SOX met 6,0%. Het Nederlandse ASML steeg met 13,3%, ASMI met zelfs 36,8% en Besi maar liefst 72,1%. Wie dus had gehoopt deze aandelen voor de dip te verkopen om aan het einde weer voor een lagere prijs terug te kopen, kwam van een koude kermis thuis. Dit wil natuurlijk niet zeggen dat er geen koersdalingen plaatsvinden. Maar het is lastig te voorspellen wanneer er een koersdaling plaatsvindt, hoe lang die duurt en hoe diep die is.

Beleggers kunnen dus beter de lange termijn voor ogen houden dan proberen te surfen op de kortetermijngolven. Vooral vanwege de gunstige vooruitzichten voor de komende jaren, denken we dat een korte termijn dip geen reden zou moeten zijn om niet in deze aandelen te beleggen.

China

Een andere reden voor de mineurstemming rond veel chipaandelen is het plan van China om een grote ‘eigen’ chipindustrie op te zetten. China is een grote bestemming van chips, omdat er veel elektronica in China gemaakt of geassembleerd wordt. Maar de chips voor deze apparaten worden grotendeels door niet-Chinese bedrijven gemaakt. Dat wil China veranderen. Daarom wil de overheid dat tussen 2015 en 2025 $150 mrd in Chinese halfgeleiderbedrijven wordt geïnvesteerd.

Het Chinese chipproject is inderdaad een bedreiging, maar het effect moet zeker op korte termijn niet overdreven worden. Ten eerste is het heel lastig om een fabriek op te zetten die hoogwaardige chips van een constante kwaliteit kan leveren in grote hoeveelheden. Verder moet er rekening worden gehouden met patenten en technische kennis. China heeft niet alle kennis in huis. Het land wordt er vooral door de VS van beschuldigd (een gedeelte van) de ontbrekende kennis op illegale wijze te verkrijgen. Het is niet ondenkbaar dat dit ook echt gebeurt. China heeft geen goede naam als het aankomt op de intellectuele eigendommen van buitenlandse bedrijven en instellingen. Maar het is niet waarschijnlijk dat de VS, een belangrijk land in de chipsector, deze ontvreemding van kennis zomaar zal laten gebeuren.

De kans is groot dat China de komende jaren een groeiend marktaandeel in de chipverkopen zal krijgen. Maar omdat dit niet eenvoudig is, zal het niet zo snel gaan dat andere bedrijven daar zwaar onder te lijden hebben. Verder is de totale markt groeiende. Niet-Chinese producenten hebben dus nog voldoende mogelijkheden om hun producten te verkopen. Ten slotte zijn de investering in China voor de producenten van chipmachines en andere uitrusting voor de chipfabrieken juist een (tijdelijk) voordeel. Zij kunnen meer aan de opkomende Chinese bedrijven verkopen.

Handelsoorlog

Een laatste hindernis voor chipaandelen is de lopende handelsoorlog, vooral tussen de VS en China. Dit komt mede door het hiervoor genoemde punt van het stelen van intellectueel eigendom. Het invoeren van handelsbelemmeringen is een bedreiging, maar ook op dit punt denken we dat de soep uiteindelijk niet zo heet gegeten zal worden. China zou een forse heffing op Amerikaanse chips kunnen invoeren, maar de VS kan dan eenvoudig antwoorden met een heffing op elektronica uit China. De VS is een belangrijke markt voor China.

De publieke bedreigingen over en weer kunnen nog wel even aanhouden, wat voor koersdalingen op de beurs kan zorgen. Maar het is voor beide landen, zeker voor exportland China, niet gunstig dat een escalerende handelsstrijd de wereldhandel serieuze schade toebrengt. Dat is een reden voor optimisme voor een uiteindelijke oplossing.

Risico en rendement

Er zijn dus al met al terechte redenen voor zorgen over aandelen in de halfgeleidersector. Er zijn tegelijkertijd ook redenen om optimistisch te zijn, met name over de groeiverwachtingen. Het gaat bij beleggen om de afweging tussen het risico en het mogelijke rendement. Het mogelijke rendement wordt hoger naarmate de waardering bij aankoop lager is. Omdat de waardering van verschillende aandelen in de chipsector relatief laag is, zijn deze ondanks de risico’s interessant. We bespreken hier kort onze favorieten.

ASML

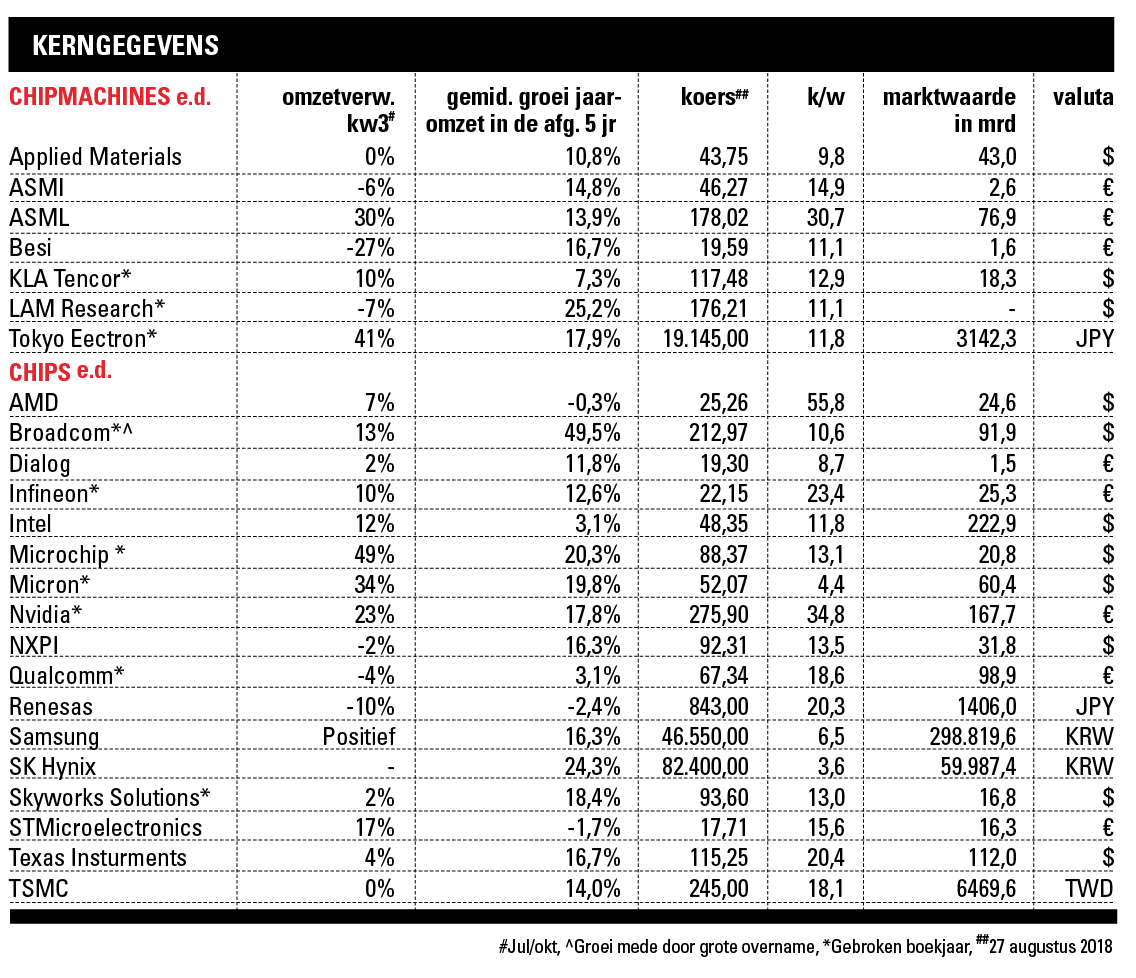

ASML is een van de beste bedrijven in de hele sector. Het heeft al jaren vrij weinig last van cycli, en de omzetgroei ligt op een hoog niveau (zie tabel). Ook de balans is op orde. ASML zit in een unieke positie omdat het weinig concurrentie heeft in het gebied waarin het opereert. De waardering van het aandeel is door de pluspunten wel hoog, met een k/w van 26,7 en een dividendrendement van maar 0,9%. Maar de opkomst van de nieuwe EUV-technologie kan de komende jaren voor een verdere hoge groei zorgen. Daarom vinden we ASML koopwaardig.

ASMI

Het aandeel ASMI heeft dit jaar een behoorlijk koersverlies geleden. Dit komt deels door de uitkering van een extra dividend van €4,00, waardoor het per saldo nog enigszins meevalt. Het derde kwartaal van ASMI zal iets minder goed worden. Maar schommelingen in de kwartaalresultaten zijn geen uitzondering, en dus geen reden tot paniek. Met een k/w van 14,5 is ASMI koopwaardig.

Besi

Besi is een van de hardst geraakte aandelen in deze sector. De omzet in het derde kwartaal zal een stuk lager liggen dan een jaar geleden. Maar het derde kwartaal van 2017 was buitengewoon goed. Met een k/w van net iets meer dan 10 maakt een minder kwartaal, of een aantal mindere kwartalen, niet veel uit. De lange termijn vooruitzichten zijn goed. Op deze prijs is het aandeel het risico meer dan waard, het advies is daarom kopen.

Intel

Intel groeide de afgelopen jaren relatief weinig. Maar dit jaar zal de omzet met meer dan 10% toenemen. Intel is vooral interessant vanwege de vrij lage waardering. Die maakt dit grote, financieel solide bedrijf met groeivooruitzichten koopwaardig.

Eerder dit jaar hebben we twee aandelen in chipsector getipt. Deze zijn ondanks gestegen koersen nog steeds niet duur en koopwaardig.

Dialog

De belangrijkste reden waarom het aandeel Dialog een forse koersdaling heeft meegemaakt is dat het waarschijnlijk veel omzet kwijt zal raken. Apple, een grote klant, wil in de toekomst bepaalde chips zelf gaan produceren. Deze worden nu nog bij Dialog gekocht. Dat is uiteraard geen goed nieuws, maar op een gegeven moment werd de koers (en de waardering) van Dialog zodanig laag dat we besloten om een koopadvies te geven. Inmiddels staat het aandeel hoger, maar we denken dat er nog meer in het vat zit, het advies blijft dus kopen.

Micron

Micron heeft een van de laagste waarderingen van grote beursgenoteerde bedrijven. De oorzaak is eenvoudig: beleggers geloven niet dat de groei van de laatste jaren aan zal houden. Als de omzet inderdaad behoorlijk zakt, met bijvoorbeeld 50%, is de huidige koers redelijk. Maar als het minder erg blijkt te zijn, is het aandeel te goedkoop. De komende jaren zal er veel vraag zijn naar geheugenchips door de explosie aan data. Als de omzet de komende jaren op het huidige niveau blijft is het aandeel nu veel te laag gewaardeerd. Het risico staat niet in verhouding tot het mogelijke rendement, dat maakt dit aandeel koopwaardig.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.