Heijmans | Margestrategie werpt vruchten af

Na een sterk derde kwartaal is Heijmans een stuk positiever geworden over het gehele jaar. De onderliggende ebitda zal uitkomen op minstens €100 mln, inclusief de eerder dit jaar genomen voorziening van €34 mln voor het conflict met Tennet inzake het Wintrack-project.

Dat komt neer op een winststijging van minimaal 20%. Zonder de voorziening stijgt de operationele winst zelfs met circa 60%. Ook onder de streep verwacht het bedrijf een hogere winst, ondanks het feit dat de belastingdruk vorig jaar nihil was.

Eerder hield Heijmans nog rekening met een vergelijkbare onderliggende ebitda en een licht lagere nettowinst. De verwachting van een stabiele omzet blijft staan. De nieuwe prognoses vertalen zich in een flinke operationele margesprong van 4,9 naar 5,8%. Vooral de infratak presteert dit jaar uitstekend, mede door de succesvolle afronding van enkele grotere projecten.

De resultaten mogen echter niet worden doorgetrokken naar 2022, zo waarschuwde Heijmans al bij de halfjaarcijfers. Het stikstofdossier en vertragende tenders bij grotere infraklussen gaan voor meer tegenwind zorgen. Daarentegen werpt de strategie van marges boven volumes wel degelijk vruchten af en lijkt het bedrijf het risicomanagement eindelijk beter op orde te hebben.

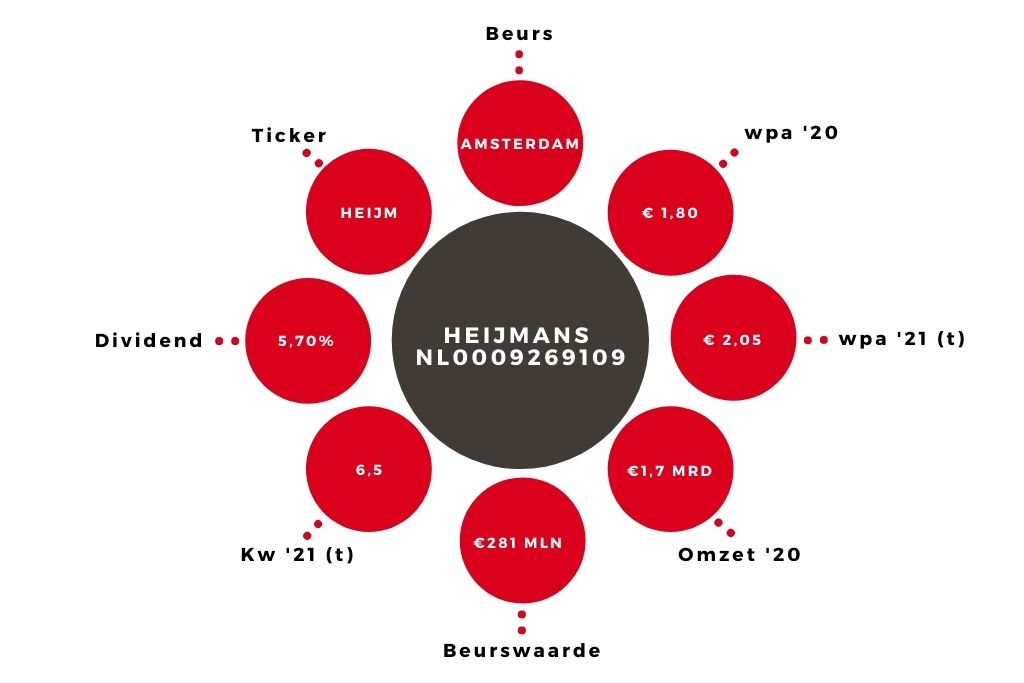

Dividendrendement

Verder profiteert de bouwer ook dit jaar van de sterke vraag naar woningen. Tot en met het derde kwartaal stegen de woningverkopen van 1581 naar 1721. In het derde kwartaal bleven die verkopen ongeveer stabiel. De almaar stijgende woningprijzen compenseren de kosteninflatie.

Wel stelt Heijmans dat de woningproductie onder druk blijft door de lange ruimtelijke ordening- en bezwaarprocedures. Ondanks de trage afgifte van bouwvergunningen in de woningmarkt en de stikstofproblematiek bleef de orderportefeuille per saldo stabiel op circa €2,0 mrd.

Mede op basis van het orderboek kijkt Heijmans met vertrouwen naar volgend jaar. Voor 2021 trek ik mijn winstprognose op naar €2,05 per aandeel, voor 2022 gaat de taxatie naar €1,85 per aandeel. Mogelijk dat de schade van het Wintrack-project nog hoger uitvalt. Heijmans gaat in hoger beroep tegen het vonnis.

Aandeel Heijmans blijft koopwaardig

De balans van de onderneming is zo sterk dat het dividend alsnog iets hoger kan uitvallen op €0,75 per aandeel. Met een dividendrendement van 5,7% en een k/w van 7,3 voor 2022 blijft het aandeel Heijmans aantrekkelijk gewaardeerd. Mijn advies blijft ‘kopen’.

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.