Brunel | Sectorfavoriet af bij gemis van nieuw koerspotentieel

Timing van cyclische aandelen als Brunel is geen sinecure. Wij waren er niettemin in een vroeg stadium bij om het aandeel van een koopadvies te voorzien en op te nemen in onze Portefeuille NL. Dat is een goede beslissing gebleken. Sinds de opname per 1 december 2020 bedraagt het rendement meer dan 50%. Medio maart spoot de koers nog eens verder omhoog na een stevige koopaanbeveling door ABN Amro.

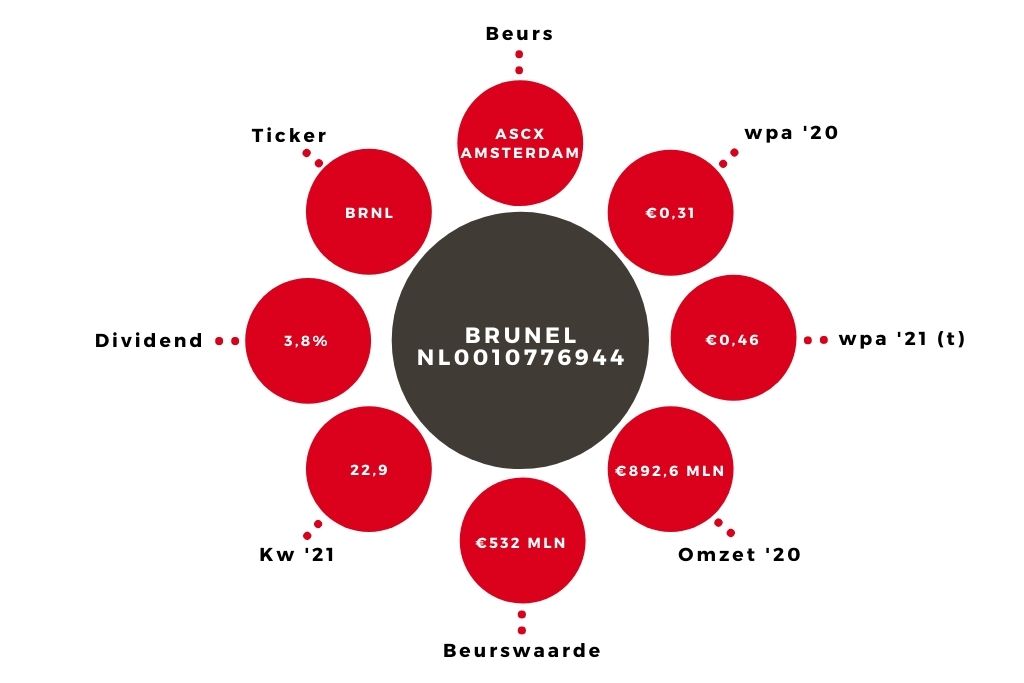

Op dat moment hebben wij het advies op waarderingsgronden (k/w van 27,5) teruggebracht naar ‘houden’. Ook dat pakte goed uit, want tegen de markt in is het aandeel sindsdien per saldo gedaald naar het huidige niveau van €10,54. Wel is intussen €0,30 per aandeel aan dividend uitgekeerd.

Verse vooruitblik

Sinds onze adviesverlaging heeft Brunel twee keer cijfers gepubliceerd en deze waren boven verwachting goed. Bij de jaarcijfers voorspelde het over het eerste kwartaal een ebit vergelijkbaar met de €9,8 mln van het slotkwartaal van 2020. Geboekt werd een bedrag van €10,7 mln. Wel lag de omzet nog 17% onder het niveau van een jaar terug, vooral door de effecten van corona.

Door seizoenseffecten viel het ebit over het tweede kwartaal met €7,6 mln wat lager uit. De omzet daalde nog maar nipt. Voor het lopende derde kwartaal rekent Brunel op een stijging van de omzet en brutomarge. Dat impliceert een ebit van ruim €10 mln, waarmee het ebit over geheel 2021 rond de €38-€40 mln zal uitkomen. Daarmee schat ik de winst per aandeel rond de €0,46.

Aandeel Brunel kent beperkt koerspotentieel

Zoals gezegd heeft corona een negatieve impact gehad op de bedrijfsvoering van Brunel en nog altijd wordt het gehinderd door reisbeperkingen voor in te zetten personeel. Nu de olieprijs stevig in de lift zit, mag echter meer activiteit in deze voor Brunel nog altijd zo belangrijke sector worden verwacht. Olie en gas was over de eerste jaarhelft goed voor een omzet van €166,2 mln (39% van totaal), tegen nog €209,5 mln (44% van totaal) een jaar terug.

Voor de komende jaren kan de winst van Brunel verder omhoog door omzetstijging bij een lage kostenbasis. Desondanks zie ik voor het aandeel Brunel voorlopig weinig opwaarts koerspotentieel. Ik handhaaf het houdadvies. Sectorfavoriet wordt daarmee Randstad.

Door iedere keer de volledige jaarwinst uit te keren, zal de kas evenwel niet veel voller worden. Niettemin kan de aantrekkelijke netto kaspositie tegelijkertijd potentiële kopers lokken. Zoals wij al vaker hebben gezegd, staat of valt een deal met de instemming van oprichter Jan Brand, die nog altijd 60% van de aandelen in bezit heeft. Een keer zal hij toch willen verkopen?

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.