Beleggen in Azië doe je voor de lange termijn

In de eerste vier maanden van het jaar zag het er goed uit voor de Aziatische beurzen. De MSCI Asia Pacific Index (zonder Japan) steeg in lijn met de MSCI World Index zo’n 17%. Maar door het opnieuw oplaaien van de handelsoorlog tussen China en de VS vielen Aziatische aandelen sinds eind april met meer dan 8% terug, terwijl de MSCI World sindsdien slechts 1% inleverde.

Deze terugval biedt kansen. Aziatische aandelen zijn nu gemiddeld genomen aantrekkelijk gewaardeerd, hoewel dit van land tot land kan verschillen. Zo heeft India nagenoeg geen last van de handelsoorlog, waardoor Indiase aandelen relatief duur zijn.

De redenen, naast aantrekkelijke waarderingen, om optimistisch te blijven over Azië zijn de structureel hoge economische groei en de positieve structurele maatschappelijke hervormingen, zoals de groei van de middenklasse. Verder speelt mee dat de Aziatische beurzen nog altijd ondervertegenwoordigd zijn in de wereldwijde aandelenindices en daardoor ook in de meeste grote aandelenportefeuilles.

In het vervolg van dit artikel licht ik eerst deze factoren nader toe. Daarna ga ik in op de vraag hoe de belegger het beste kan profiteren van de Aziatische groei. Als schot voor de boeg: het thema kan het beste worden bespeeld met beleggingsfondsen die zich niet laten leiden door de waan van de dag, maar vooral aandelen kopen die door de cycli heen groei moeten kunnen laten zien.

Structurele groei

Laten we er geen doekjes om winden: de handelsoorlog die de Amerikaanse president Trump is gestart heeft een negatieve invloed op de economische groei, niet alleen voor China en de VS maar ook voor de rest van de wereld. China vertraagt overigens niet alleen door de opgelegde handelsbeperkingen. De Chinese overheid is ook zelf bezig met een schuldenafbouwprogramma (zie kader). En als China vertraagt ondervinden ook diverse (buur)landen die veel met China handelen daar hinder van, zoals in volgorde van handelsvolume (het saldo van import en export) Hongkong, Zuid-Korea, Vietnam, India en Singapore. Sterker nog: diverse Aziatische landen hebben al laten weten dat hun groei vertraagt door de handelsoorlog.

Maar is er ook sprake van structurele groeivertraging? ‘Nee’, zegt Andrew Gillan, Hoofd Asia ex Japan Equities bij Janus Henderson. ‘Sinds de eeuwwisseling is de gezamenlijke economische groei van Azië ieder jaar positief geweest. Er is sprake van superieure economische groei die waarschijnlijk nog jaren doorgaat.’ Zelfs in het crisisjaar 2008 was er per saldo sprake van groei. In 2000 maakte Azië exclusief Japan 10% van het wereldwijde bbp uit. In 2018 was dit maar liefst 28%. Geen enkele regio in de wereld heeft een dergelijk groeipercentage laten zien.

Groot rendementsverschil

Opvallend is echter het gemiddelde aandelenrendement van de MSCI Asia Pacific Index, exclusief Japan. Over de afgelopen tien jaar bedroeg dat 8,7% per jaar (zie tabel), versus 14,7% voor de Amerikaanse aandelenmarkten (S&P500).

Hoe kan dit grote rendementsverschil worden verklaard? De economische groei van Azië is immers óók superieur geweest aan die van de VS. Ik zie grofweg drie redenen. Om te beginnen heeft het Amerikaanse bedrijfsleven geprofiteerd van diverse belastingverlagingen. Verder hebben Amerikaanse bedrijven op grote schaal aandelen ingekocht, wat daar een koersopdrijvend effect heeft gehad. En niet in de laatste plaats zijn sinds de kredietcrisis de koers-winstverhoudingen in de VS enorm opgelopen, waardoor Amerikaanse aandelen nu tot de duurste van de wereld behoren.

‘China goedkoop’

Dat laatste impliceert dat Aziatische aandelen (veel) goedkoper zijn dan Amerikaanse. Inderdaad kan vooral na de koersdaling van de laatste maanden op de Aziatische beurzen van een interessant waarderingsverschil tussen Aziatische en Amerikaanse aandelen worden gesproken. Op basis van toekomstige winsten (12-maands winstvoorspellingen) is de koers-winstverhouding van Aziatische aandelen naar 11 gezakt. In juni stond de ratio nog op 14. Amerikaanse aandelen staan nog altijd boven de 16.

Er zijn overigens wel grote waarderingsverschillen tussen de diverse Aziatische landen. China staat nu op 9, tegen 16 voor India. Niet geheel toevallig zijn aandelen ook flink goedkoper geworden in de eerder genoemde top-5 van grootste Aziatische handelspartners van China. Daarbij is het wel opvallend dat de lokale Chinese A-aandelen dit jaar, ondanks de recente terugval, flink hoger staan. Aan het begin van het jaar tikte de koers-boekwaardeverhouding van A-aandelen de historisch lage stand van 1,54 aan. Volgens Andreas Utermann, CEO van AllianzGI, zijn A-aandelen in het verleden gemiddeld genomen met zo’n 55% gestegen zodra de koers-boekwaardeverhouding onder de 1,60 zakte. De relatief goede, wat tegendraadse koersontwikkeling van deze aandelen komt hem dan ook niet vreemd voor.

Overigens zijn de relatief aantrekkelijke waarderingen van Azië niet uniek. Diverse andere opkomende landen zijn om verschillende redenen ook goedkoop. Zo is Rusland aantrekkelijk gewaardeerd vanwege de sancties en de sterke afhankelijkheid van olie en gas.

Nog meer verbeteringen

Andrew Gillans voorspelling dat de economische groei in Azië structureel op peil zal blijven is niet zomaar een boude uitspraak. Economische groei wordt voor een belangrijk deel bepaald door bevolkingsgroei en verbeteringen in de arbeidsproductiviteit. Azië bestaat uit diverse landen die in de top staan van snelstgroeiende en jongste bevolkingen. En de arbeidsproductiviteit stijgt door steeds beter onderwijs. Studenten uit China en India zitten tegenwoordig op de beste universiteiten, niet alleen in hun moederlanden maar ook in de westerse wereld.

Verder is economische groei in Azië niet alleen afhankelijk meer van exporten, zoals vroeger. Exportgedreven economieën zijn kwetsbaar voor een terugval in de wereldhandel. Door een steeds grotere, beter opgeleide en rijkere middenklasse wordt de economische groei meer en meer gedreven door binnenlandse vraag.

Tegelijkertijd wordt de governance in het Aziatische bedrijfsleven steeds beter, en ook dat is positief. Er is steeds meer aandacht voor aandeelhouders en duurzaamheid, al hebben veel bedrijven nog een lange weg te gaan.

Onderwogen in Azië

En dan is er nog een laatste reden om op de lange termijn positief te zijn op Azië. Sinds 2010 is er namelijk een opvallend verschijnsel waarneembaar. Terwijl zoals gezegd Azië/Pacific exclusief Japan een steeds groter deel uitmaakt van de wereldeconomie (27% in 2018) is de totale beurswaarde ervan als percentage van de MSCI All Country World Index sinds 2010 gedaald van 13 naar 12%.

Dit komt deels door de relatief minder goede prestaties van de Aziatische beurzen, een factor die ik al eerder heb genoemd. Daarnaast komt het echter ook omdat diverse Aziatische beurzen nog niet goed in de indices zijn opgenomen. MSCI heeft nu een stap gezet om Chinese A-aandelen op te nemen in relevante indices, maar er moet nog meer gebeuren. Dit betekent dat indexvolgers nu onderwogen zijn in Aziatische aandelen en waarschijnlijk gaan bijkopen als er indexwijzigingen plaatsvinden.

Hoe dan ook, het verschil tussen het Aziatische bbp en de beurswaarde zoals opgenomen in de indices is te groot geworden. Het is vanwege de structurele groei niet aannemelijk dat het Aziatische bbp kleiner wordt, dus zal de beurswaarde moeten stijgen.

Beleggingsfondsen

Beleggen in Azië is echter niet zonder risico. De beweeglijkheid van de rendementen van Aziatische aandelen is beduidend hoger dan die van westerse aandelen. Ook zijn de procentuele teruggangen bij beurscrashes groter. Het is opvallend dat deze risicomaatstaven de laatste jaren niet bepaald zijn afgenomen. Beleggers bezien de regio blijkbaar nog altijd als risicovol. De volatiliteit van China en India ligt onveranderd ruim boven de 25% op jaarbasis, tegen zo’n 15% voor de S&P500.

De laatste jaren maken beleggers zich vooral zorgen over de economische afkoeling en schuldenberg van China. Ook in India zien beleggers dat bedrijven flink aan schuldopbouw hebben gedaan. Daar komt de handelsoorlog van Trump nu dus nog overheen. Daarom is beleggen in Azië alleen geschikt voor langetermijnbeleggers die de grote beweeglijkheid kunnen aanvaarden.

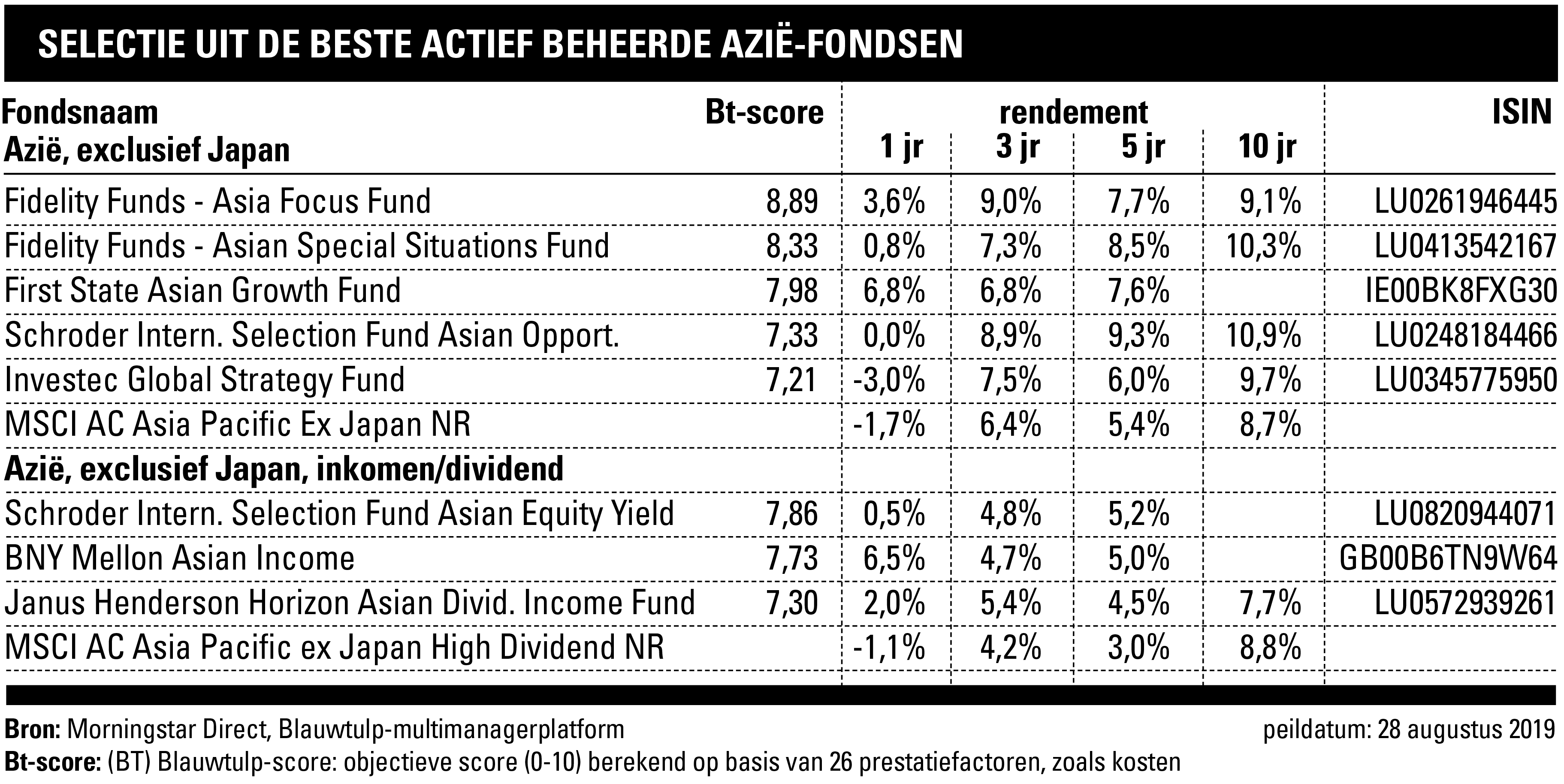

Actieve fondsen om mee te beleggen in Azië

Wie in Azië wil beleggen, doet er verstandig aan om dit te doen via actieve fondsen. Hier zijn twee redenen voor. In de eerste plaats heeft onderzoek aangetoond dat het merendeel van de actief beheerde Aziëfondsen outperformance weet te boeken ten opzichte van de benchmark, dit in tegenstelling tot de westerse wereld en Japan, waar het voor actieve beheerders veel lastiger is om de markt te verslaan. De reden is dat Azië nog een veel inefficiëntere markt is. Vooral in China veel bedrijven in de bekende indices waar een belegger met gezond verstand beter niet in kan beleggen. Denk aan bedrijven met grote schulden of bedrijven waar de overheid een stevige vinger in de pap heeft en waarbij externe aandeelhouders geen prioriteit hebben.

Ten tweede staat Azië bekend als een regio waar ‘hot money’ snel heen en weer kan gaan. Bijna alle bekende landenindices kunnen in een jaar tijd zomaar met tientallen procenten stijgen of dalen. Goede actieve beheerders houden het hoofd koel en kopen aandelen die op de lange termijn kunnen profiteren van het groeiverhaal van Azië. Dit impliceert dat dergelijke beheerders vaak afwijken van de benchmark en daarop tijdelijk ook flink kunnen achterblijven. In de tabel staat een selectie van de beste Aziëfondsen. Ze zijn mede geselecteerd omdat ze een lange horizon hebben, van de benchmark durven af te wijken en op lange termijn de indices verslaan.

Dividendaandelen

Het is interessant dat er ook een grote groep Aziëfondsen bestaat die zich richt op inkomen. De Aziatische markt bestaat uit een grote groep bedrijven die een goed en stabiel dividend betalen. Onderzoek heeft aangetoond dat dividend op de lange termijn een belangrijk deel van het rendement bepaalt. Door zich, met name in Azië, te focussen op dividend kunnen actieve fondsbeheerders zich beter onttrekken aan de waan van de dag.

Beleggers die een deel van de portefeuille willen beleggen in Azië, kunnen het beste een selectie maken uit verschillende beleggingsfondsen. Er zijn fondsen die vooral fundamenteel werken, bijvoorbeeld Schroders. Andere, zoals Investec, hebben meer een kwantitatieve insteek. Zo kan ook spreiding worden aangebracht tussen beleggingsstijlen, wat de beweeglijkheid in rendementen wat kan beperken.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.