Momentum wint aan momentum

Beleggers maakten zich eind vorig jaar zorgen over van alles en nog wat. De S&P500 noteerde in de donkerste dagen van de maand december 19,9% lager dan het hoogtepunt van het jaar. Technisch gesproken op 0,1% na geen berenmarkt, maar gevoelsmatig wel. Zeker als men in ogenschouw neemt dat de Nasdaq en de Wilshire 5000 met de kerstdagen ten opzichte van hun all-time highs in september meer dan 20% hadden ingeleverd.

Maar wat schetst onze verbazing, eind februari hebben de Amerikaanse aandelenmarkten nagenoeg al hun verliezen weggepoetst en winnen ze onverminderd aan momentum. Dat geldt ook voor de Europese effectenbeurzen. Het is een brug te ver om te stellen dat de koersdalingen geen enkele reden hadden. De zorgen om de handelsoorlog met China, de renteverhogingen van de Federal Reserve en de winstrecessie van Amerikaanse bedrijven spelen al langer. Zij lokten vorig jaar februari op Wall Street al een tweecijferige correctie uit.

Kuddegedrag

Het verschil met toen en nu is te herleiden naar het kuddegedrag van beleggers. Eigenlijk heb je op de beurs drie soorten van beleggers: optimisten, pessimisten en de trendvolgers. Begin vorig jaar hadden de optimisten de overhand op de pessimisten; eind vorig jaar was dat omgekeerd. Toen vond je in het kielzog van de optimisten de trendvolgers, nu huilen ze mee met de pessimisten. Geef hun eens ongelijk. De S&P500 beleeft zijn langste bullmarkt ooit en de Verenigde Staten de op een na langste periode van economische expansie.

Verrassenderwijs keerde de rust op de aandelenmarkten terug nadat de Amerikaanse centrale bank eind december een voorschot nam op 2019. Waar de markten eerst waren uitgegaan van vier renteverhogingen in dit jaar, werd de prognose eind vorig jaar bijgesteld naar twee en bleek vorige week dat het er nul worden. Minder rentestappen betekent dat de Amerikaanse economie tegen zijn top aan zit. Zo te zien vertrouwen beleggers erop dat de Federal Reserve bij machte is om het tij te keren, zeg maar de periode van economische voorspoed nieuw leven in te blazen. Wat ook bijdroeg aan het sentiment was dat de begrotingsproblemen in Italië gesust waren. Hierdoor verdwenen vrijwel gelijktijdig de politieke problemen in Europa naar de achtergrond.

Momentum in de praktijk

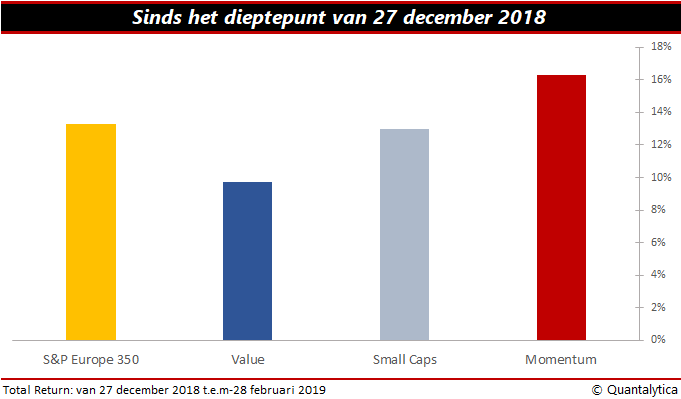

De praktijk van vermogensbeheer leert dat het rendement van aandelen vooral wordt bepaald door de onderwaardering, de marktkapitalisatie en het prijsmomentum. Als je naar het rendement van aandelen in 2019 kijkt, zie je dat waardeaandelen en smallcaps op de markt achterblijven, en dat dit jaar de winnaars uit de hoek van de momentumaandelen komen. Dit klinkt logisch, maar er zijn ook tijden dat dit niet zo is. Als het sentiment op de beurzen zoals eind vorig jaar omslaat, ontpoppen hardlopers zich tot doodlopers. Aandelen die snel stijgen, bezitten helaas ook de onhebbelijke eigenschap dat ze hard kunnen dalen.

De meeste aanbieders van indices en smartbèta’s beoordelen het momentum van aandelen op basis van de historische koersontwikkeling over drie, zes of twaalf maanden. In academische studies zie je dat de jongste maand niet in de meting wordt meegenomen. Het beslismoment (koers) kan immers niet samenvallen met het effectieve tijdstip van de aankooptransactie.

Je hebt ook partijen die meerdere terugbliklengtes combineren. MSCI neemt de maat van het momentum op zes en twaalf maanden. STOXX geeft echter de voorkeur aan de combinatie van één en twaalf maanden. Hierbij zij opgemerkt dat het rendement over een maand contrair wordt gebruikt. Vaak zie je dat aandelen waarvan de koers in de afgelopen maand sterk gestegen is, hard onderuitgaan in de maand daarna. Bij Standard and Poor’s daarentegen kijkt men uitsluitend naar de koersontwikkeling over twaalf maanden.

Wie in momentumaandelen belegt, moet op zijn hoede zijn voor een trendommekeer. Als de trend keert, is het snel gedaan met de pret. Je wordt meegetrokken in de correctie. Dat kun je zien aan het koersverloop van populaire aandelen in 2018. Weliswaar zijn ze nu het verlies te boven, maar bullmarkten duren niet eeuwig.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.