Beter Beleggen | Laagvolatiele aandelen uit Nederland

De hausse op de aandelenmarkten wordt voor sommige beleggers stilaan beangstigend. De S&P500 stelde in 2024 tot aan 9 april zijn hoogterecord al 23 keer scherper. Maar is het werkelijk zo dom om op een zogenaamde all-time high te kopen?

Als je belegt voor de korte termijn, dan is het kopen op de hoogste beurskoers ooit zo gek nog niet. Onderzoek wijst uit dat twaalf maanden na het bereiken van een nieuw hoogterecord de S&P500 gemiddeld 10,3% hoger staat.

Beleggers die bij een piek uitstappen, moeten het gemiddeld doen met minder dan de helft (4,3%). Beleggers die op een willekeurig moment instapten, harkten door de band genomen een rendement van 7,1% binnen.

Record na record

Ook de AEX boekt dit jaar record na record. De Amsterdamse hoofdindex stelde dit jaar zijn all-time high al 17 keer bij. Dat aantal ligt nu al boven het meerjarige gemiddelde van 15,4 hoogterecords. Sommige beleggers wantrouwen de hausse, maar een all time high voelt altijd als hoog aan en drie jaar geleden bereikte de AEX in totaal 48 keer de hoogste beursstand ooit. Een unicum? Nee, in 1996 regende het 64 hoogterecords.

Het kopen op de hoogste beurskoers ooit heeft veel weg van momentumbeleggen waar stijgende koersen nieuwe beleggers aantrekken. Eenieder die op korte termijn een correctie, of erger nog een beurskrach, verwacht kan zijn winst verzilveren en zich wenden tot alternatieven, en zal het niet slecht doen.

Beleggers die het risico niet meer willen of kunnen dragen, kunnen hun toevlucht zoeken in goudgerande obligaties of in laagvolatiele aandelen. Verrassenderwijs ligt over lange periodes gemeten het samengestelde rendement van aandelen met een lage volatiliteit en snel stijgende aandelen niet ver uit elkaar, al zijn momentumaandelen intrinsiek hoog volatiel.

Graadmeters van volatiliteit

De standaarddeviatie is de graadmeter om de volatiliteit van aandelen en andere vermogenstitels te meten. Het is een maatstaf uit de wiskundige statistiek en kwantificeert de spreiding van koersschommelingen ten opzichte van het rekenkundig gemiddelde. Als de gemiddelde spreiding klein is, dan komt de beurskoers meestal niet van zijn plek en is in de regel de standaarddeviatie laag. Stuitert de koers heftig heen en weer, dan is de standaarddeviatie over het algemeen hoog.

Een andere veelgebruikte maatstaf om de volatiliteit van aandelen te meten is de bèta. Die vergelijkt de koersbewegingen van een aandeel met een referentiegraadmeter en onthult in welke mate de koersschommelingen van het aandeel worden beïnvloed door diens volatiliteit. Hoe hoger de bèta, hoe meer het aandeel meedeint met het sentiment in de markt.

Een bèta hoger dan 1 geeft aan dat het aandeel ten opzichte van de benchmark sterker stijgt of daalt. Een bèta van 1 geeft aan dat het aandeel perfect meebeweegt met de markt. Een bèta kleiner dan 1 houdt in dat het aandeel minder sterk stijgt of daalt. Negatieve bèta’s gemeten over langere periodes zijn een zeldzaamheid. Een negatieve bèta betekent dat de beweeglijkheid van het aandeel tegengesteld is aan de richting van de markt. Doorgaans zijn negatieve bèta’s enkel gewenst bij shortposities.

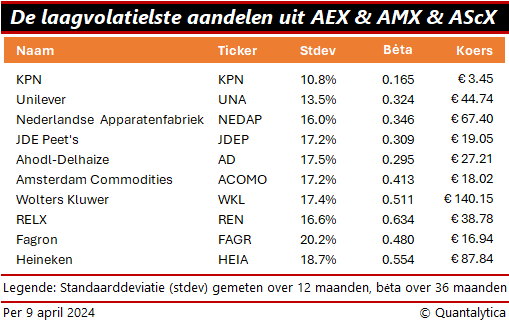

Laagvolatiele aandelen

Gezegd zij wel dat geen van beide risicomaatstaven zaligmakend is. Risico is niet in één getal te vangen en koersschommelingen zijn inherent aan beleggen, hoe je ze ook meet, als standalone (standaarddeviatie) of als marktdeining (bèta). Gemeten over langere periodes doen aandelen met kleine koersuitslagen het gemiddeld beter dan die met grote, al hoort volgens de theorie bij een laag risico een laag rendement.

Het fenomeen dat aandelen met een lage volatiliteit hoge rendementen kunnen behalen, staat te boek als het volatiliteitseffect. Hoewel laagvolatiele aandelen in bullmarkten de markt niet kunnen bijhouden, resulteert door de hele beurscyclus heen een lager risico toch in een hoger rendement. Waarom? Laagvolatiele aandelen trotseren correcties beter dan andere. Bijgevolg hoeven ze in het herstel dat daarop volgt minder verlies goed te maken.