Beter Beleggen | 10 GARP-aandelen

Er valt veel te zeggen voor het kopen van waardeaandelen. Vaak zijn beleggers te pessimistisch over de kansen van aandelen die relatief goedkoop zijn in verhouding tot hun fundamentele kenmerken. Hierdoor zijn ondergewaardeerde aandelen veelal een goede belegging.

Maar als belegger kunt u zich beter niet blindstaren op de waardering. Veel waardeaandelen zijn niet voor niets goedkoop. Vaak staat de winst onder druk doordat bedrijven kampen met structurele problemen of worstelen met de technologische vooruitgang.

Voorkeur

Zogeheten value-beleggers hebben een voorkeur voor aandelen die op basis van fundamentele maatstaven als goedkoop worden beschouwd. Dit soort aandelen heeft een lage koers-winstverhouding, een lage koers-boekwaarde, betaalt vaak ook dividend en laat over het algemeen een vrij gematigde stijging van de winst zien.

Overtuigde waarde-beleggers analyseren bedrijven om de echte waarde van aandelen te bepalen, waarna ze de intrinsieke waarde ervan berekenen. Wanneer de intrinsieke waarde duidelijk hoger is dan de actuele beurskoers, is het aandeel een koopje. Als ze overtuigd zijn dat de aandelen ondergewaardeerd zijn, kopen ze het en wachten ze totdat de markt effectief de waarde van het bedrijf ontdekt, waardoor de koers stijgt.

Groeiaandelen

Omdat het in de praktijk soms lang kan duren voordat de markt de werkelijke waarde van ondergewaardeerde aandelen herkent, geven sommige beleggers de voorkeur aan groeiaandelen. Dit zijn niet alleen aandelen van jonge bedrijven, vaak zijn de bedrijven actief in sectoren met hoge groei, zoals biotechnologie en de halfgeleiderindustrie.

Groeiaandelen zijn activa van ondernemingen waarvan beleggers denken dat ze op basis van economische, technische of wetenschappelijke ontwikkelingen een hoger groeipotentieel hebben dan de markt. Vanwege de hoge groeipercentages nemen beleggers in groeiaandelen de hoge waardering voor lief en betalen ze hogere koers-winstverhoudingen dan waardebeleggers. Als die bedrijven hun winst flink kunnen doen stijgen, dan ogen die hoge waarderingen in de toekomst een stuk minder hoog.

GARP

Veel beleggers zien groei en waarde als elkaars tegenpolen, maar beide beleggingsstrategieën kan men ook combineren. Sommige aandelen zijn én laag gewaardeerd én beschikken over een hoog groeipotentieel. De beleggingsstrategie die de principes van groei- en waardebeleggen verbindt, staat bekend als GARP, het letterwoord van Growth At Reasonable Price, ludiek vertaald met behoud van het acroniem: Groei Aan Redelijke Prijs.

Het letterwoord werd populair door Peter Lynch, de legendarische beheerder van het Magellan Fund. Hij was in de jaren tachtig een levende legende op Wall Street en is ook beroemd om zijn gebruik van de PEG-ratio. PEG is de Engelse afkorting van Price, Earnings & Growth, oftewel in goed Nederlands: koers, winst en groei. Het koppelt de koers-winstverhouding aan de groei van de onderneming.

De PEG-ratio is bij voorkeur kleiner dan 1. De groeivoet van de winst is dan hoger dan de prijs die beleggers ervoor betalen. Lynch noemde aandelen met een lage PEG-ratio GARP-aandelen. Aandelen met hoge k/w’s kunnen wanneer de jaarlijkse winstgroei procentueel nog groter is, altijd nog een koopje zijn. Een groot verschil met de klassieke groeistrategie is dat bij GARP de bedrijven elk jaar meer winst maken. De groei die het bedrijf nu heeft, moet wel nog doorsijpelen naar de waardering.

Momentopname

En het rendement? Blijkens de (factor)indices van de S&P500 blijft in 2024 het rendement (inclusief dividend 4,1%) van de GARP-strategie achter op groei-beleggen (8,5%) en het beursgemiddelde (6,3%). GARP doet het per 16 april wel beduidend beter dan Value (0,9%).

Elke meting is een momentopname. Als we inzoomen op het langetermijnrendement, dan blijkt dat tussen medio 1995 en eind 2023 GARP-aandelen (jaargemiddelde van 12,9% inclusief dividend) het hoogste rendement boden, gevolgd door groeiaandelen (10,5%), de S&P500 (10,0%) zelf en waarde-aandelen (9,1%).

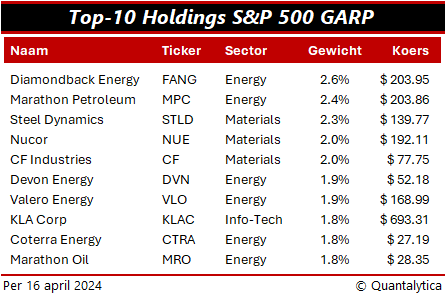

Overtuigd? Bijgaand de tien grootste posities uit de S&P 500 GARP-index.