Wat is het effect van volatiliteit op optieprijzen?

Opties zijn instrumenten waarvan het resultaat afhangt van een bepaalde onderliggende waarde, bijvoorbeeld een aandeel. Maar het prijsverloop van opties is heel anders dan dat van aandelen. De belangrijkste reden daarvoor is dat een optie een afloopdatum heeft. Op die datum heeft de optie een (intrinsieke) waarde of loopt waardeloos af. Voor de optiebelegger is het dan ook belangrijk dat de gewenste koersbeweging plaatsvindt vóór de expiratie van de optie.

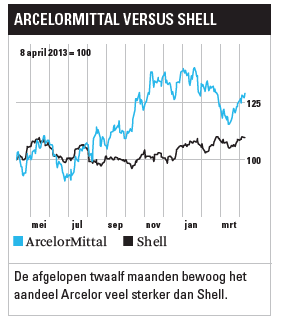

Sommige financiële producten bewegen vrij hevig, terwijl andere over het algemeen juist een kalm koersverloop kennen. De koersbeweging van het aandeel Shell de afgelopen twaalf maanden is bijvoorbeeld veel minder spectaculair dan die van ArcelorMittal (zie grafiek). Als grotere koersuitslagen vaker voorkomen, is er een grotere kans dat opties die out-of-the-money zijn (geen intrinsieke waarde hebben) in de toekomst wel intrinsieke waarde krijgen dan wanneer grote koersbewegingen zeldzaam zijn.

Stel er is een call op Shell met een uitoefenprijs die 10% boven de huidige koers van het aandeel ligt en een call op ArcelorMittal met dezelfde expiratiedatum en een uitoefenprijs die ook 10% boven de huidige koers ligt. Omdat het aandeel Arcelor vaak grotere procentuele uitslagen laat zien dan Shell, is de kans groter dat Arcelor in een bepaalde periode 10% of meer stijgt dan dat dit met Shell gebeurd. Daarom zullen optiebeleggers over het algemeen (relatief) meer geld over hebben voor de Arcelor-call dan voor de Shell-call; de kans dat de Arcelor-call een substantiële intrinsieke waarde krijgt is groter, en dat is geld waard.

Volatiliteitswaarden

De beweeglijkheid van een koers wordt in de financiële wereld volatiliteit genoemd. Volatiliteit wordt uitgedrukt in een percentage. In het algemeen wordt met dit percentage de volatiliteit op jaarbasis bedoeld. Er zijn verschillende volatiliteitswaarden die gebruikt worden in de optiehandel. We kennen de historische volatiliteit, de verwachte volatiliteit en de ‘implied volatility’.

Omdat de huidige waarde van een optie afhangt van wat er in de toekomst met de koers van de onderliggende waarde gebeurt, zouden optiebeleggers het liefst weten wat die toekomstige volatiliteit van de onderliggende waarde is. Omdat dit nu eenmaal niet mogelijk is, wordt een schatting gemaakt op basis van gegevens uit het verleden. Aan de hand daarvan wordt de historische volatiliteit over een periode berekend. Die is niet altijd gelijk; de historische volatiliteit van een aandeel in 2009 zal waarschijnlijk hoger zijn geweest dan in 2013.

Optiehandelaren kunnen een schatting van de toekomstige volatiliteit maken aan de hand van de historische volatiliteit en van eventuele andere informatie. Als het bedrijf bijvoorbeeld belangrijke resultaten naar buiten brengt, kan dat voor een flinke koersbeweging zorgen. Dan kan de geschatte volatiliteit hoger zijn dan wanneer er geen nieuws verwacht wordt. De schatting kan achteraf natuurlijk onjuist blijken te zijn. Als de volatiliteit in de praktijk lager was dan waar vooraf rekening mee werd gehouden, was de waardeberekening voor de opties te hoog. Dit is dus nadelig voor kopers van opties; die hebben achteraf gezien teveel betaald. Als de beweeglijkheid juist groter was, waren de optiewaarderingen te laag, dit is in het voordeel van de kopers van opties.

Factoren

Omdat de waarde van opties bepaald wordt door een aantal factoren, is het ook mogelijk om de volatiliteit die in de prijsvorming van opties verwerkt zit op een andere manier te bepalen: de marktprijs van een optie kan worden beschouwd als de uitkomst van een waarderingsmodel. In dit model worden bepaalde factoren worden gebruikt. Looptijd, koers van de onderliggende waarde en de rente kunnen als gegeven en bekend worden beschouwd. Als volatiliteit de enige ontbrekende factor is en de uitkomst van het model bekend is (namelijk de prijs van de optie), kan uitgerekend worden welke volatiliteit is gebruikt bij de berekening van de waarde van de opties. In het Engels heet deze volatiliteit ‘implied volatility’. Deze waarde kan gebruikt worden om als het ware af te lezen hoe de markt denkt over de toekomstige volatiliteit. Dit kan eventueel vergeleken worden met de eigen verwachting.

Voor particuliere optiebeleggers is het niet eenvoudig om zelf waarderingen en berekeningen te maken. Maar verschillende softwarepakketten en brokers bieden allerlei informatie over volatiliteitswaarden en optiewaardering, soms gratis. Verder zijn er een aantal ‘vuistregels’, die het leven makkelijker maken: over het algemeen is de volatiliteit in de optiewaardering hoog als de markt daalt, terwijl die laag is als de markt stijgende is. De achterliggende gedachte is dat beurscorrecties en crashes over het algemeen in korte tijd plaatsvinden, met dus grote uitslagen per dag, week of maand. In dergelijke periodes zijn opties dus relatief duur. Na een flinke daling is het dus vaak duur om een put te kopen, en wellicht niet raadzaam.

Risico

Aan de andere kant zijn stijgende markten over het algemeen vrij kalm, met relatief kleine koersbewegingen over een langere periode. Dan zijn opties dus relatief goedkoop. Dat wil overigens niet per definitie zeggen dat opties dan een ‘koopje’ zijn; dat moet nog blijken uit de toekomstige koersen. Verder is de volatiliteit op een aandelenindex vaak lager dan die op een individueel aandeel. Dat is logisch: de spreiding van een index kan er voor zorgen dat de index zelf per saldo amper beweegt terwijl de aandelen wel bewegen. Ook kan er een overnamebod op een individueel aandeel komen of kan het bedrijf in financiële problemen raken. Dit risico is (vrijwel) uitgesloten voor een index.

De volatiliteit die wordt gebruikt voor waardering van opties verandert continu op de markt. Aan de hand van koersbewegingen en nieuwe informatie passen handelaren de volatiliteit die ze gebruiken bij de optiewaardering aan. Daarom kan het zo zijn dat optieprijzen tijdens de dag veranderen terwijl de koers van de onderliggende waarde (vrijwel) niet verandert. Verder wil een hoge volatiliteit niet zeggen dat een optie veel waard wordt. Als een aandeel met flinke koersbewegingen omhoog en omlaag gaat maar uiteindelijk gelijk blijft, was de volatiliteit hoog. Iemand die een optie heeft gekocht en tot de expiratie heeft aangehouden, zal dan weinig of niet geprofiteerd hebben van de volatiliteit. Verkopen (shortgaan) was achteraf gezien beter geweest.

Het hoe en wat van volatiliteit is belangrijke informatie voor optiebeleggers. Maar bedenk altijd dat deze informatie geen garanties biedt. Welke richting gaat de koers op? Wanneer gaat de koers bewegen? Dat blijft onbekend. Bovendien zijn opties over het algemeen efficiënt geprijsd: als er een flinke beweging verwacht wordt, zijn de optiewaarderingen navenant hoog. Als er daarentegen weinig beweging verwacht wordt, zijn opties vrij goedkoop. Maar het potentieel is dan ook vaak beperkt.

Lees ook deel 4: Wat is delta en put-callpariteit?

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.