Wat is delta en put-callpariteit?

In de voorgaande delen van deze serie hebben we gezien dat de waarde van een optie wordt bepaald door een aantal factoren. Een heel belangrijke factor is de koers van de onderliggende waarde (OW). Optieprijzen veranderen mee met de koerswijzigingen van de OW, maar niet in dezelfde mate: sommige opties volgen de koers van de OW op de voet, andere reageren bijna niet op koersbewegingen. Met de delta van een optie kan worden gemeten in hoeverre een optie meebeweegt met de koers van de onderliggende waarde.

Delta wordt vaak aangeduid met een getal tussen -1,00 en +1,00 of tussen -100 en +100. Deze methode is te vergelijken met het rekenen met percentages. Een call wordt in principe meer waard als de OW in prijs stijgt, en zal dus een positieve delta hebben (tussen 0 en 1). Een put wordt juist minder waard bij een stijgende OW, en meer waard bij een dalende OW. Een put heeft een negatieve delta, tussen de -1,0 en 0.

Rekenvoorbeeld

Stel dat een calloptie op een aandeel een delta van 0,50 heeft, en de koers van het aandeel met €1 stijgt. De waarde van de optie stijgt dan met €0,50, namelijk 0,50 maal €1. Een putoptie met delta -0,50 daalt in deze situatie met €0,50: -0,50 maal €1. Opties die ‘deep in the money’ zijn SEnD veel intrinsieke waarde hebben SEnDhebben een delta die dicht bij de -1 (puts) of +1 (calls) ligt. Opties die ‘at-the money’ zijn, en dus een uitoefenprijs hebben die vlakbij de koers van de OW ligt, hebben een delta van rond de 50. Opties die ‘far out of the money’ zijn, hebben een delta in de buurt van de 0; de waarde van deze opties verandert dus vrij weinig als de koers van de OW verandert.

De som van de absolute delta (positieve waarde) van een put en een call met dezelfde expiratiedatum en dezelfde uitoefenprijs is in principe 1: een call met een delta 0,30 en de bijbehorende put met -0,70 (in absolute getallen 0,70) is samen 1,00. Dit is een handige eigenschap.

Opties kunnen verkocht worden zonder ze te bezitten. Dit heet ‘short gaan’. De winst of het verlies voor de verkoper is dan precies omgekeerd aan de winst of het verlies voor de koper. Hierover in een volgend deel meer.

Stel dat een belegger een call koopt met uitoefenprijs 10 voor €1,00, en een put verkoopt voor €1,00 met dezelfde expiratiedatum en eveneens een uitoefenprijs van 10. De call levert op expiratie een winst op als de koers van de OW hoger is dan €11. Dan is de intrinsieke waarde (de koers min de expiratieprijs) namelijk groter dan het bedrag dat oorspronkelijk betaald is voor de call. Bij een expiratiekoers van €10 en lager is het verlies simpelweg de kostprijs: €1. Voor de verkochte put is er een winst van €1, de prijs die werd ontvangen bij verkoop van de put, als die waardeloos afloopt. Dat is dus bij een expiratiekoers van €10 of hoger. Onder de €10 heeft de put intrinsieke waarde en maakt de verkoper dus verlies. Die moet namelijk de aandelen kopen op €10, terwijl ze minder waard zijn.

Synthetische positie

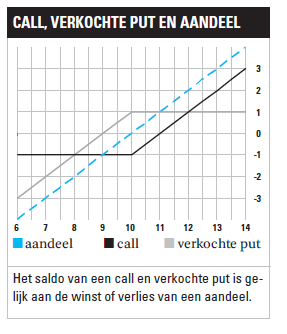

Een en ander staat grafisch uitgedrukt in de grafiek op deze pagina. Er zijn twee ‘geknikte’ lijnen, waarvan de ene het resultaat van een callpositie weergeeft, en de andere dat van de putpositie. De belegger heeft beide posities ingenomen, dus het totaalresultaat is de som van beide lijnen. Dit is weergegeven in de gestreepte lijn. Deze lijn is eigenlijk precies hetzelfde als een lijn die het resultaat toont als een aandeel gekocht zou zijn voor €10; een euro hoger is een euro winst, een euro lager is een euro verlies. De positie van de belegger heet daarom ook wel een ‘synthetisch aandeel’. In het genoemde voorbeeld gaat het om een longpositie (gewoon een gekocht aandeel). Het kan ook andersom: als de call verkocht wordt en de put gekocht wordt, ontstaat een synthetische shortpositie.

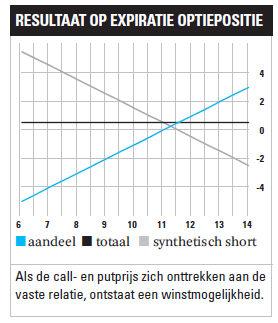

We nemen hetzelfde voorbeeld, maar in het begin is de koers van de OW €11, de call is €1,50 en de put is €0,50. Het kopen van de call en verkopen van de put kost dan: 1,50 – 0,50 = €1,00. Als op expiratie de koers van de OW €11 is, is de optiepositie precies €1,00 waard SEnDgeen winst en geen verlies dus. Als de OW op €10 expireert, is de optiepositie waardeloos, en is het verlies dus €1,00. Als de OW daarentegen op €12 expireert, resteert er een winst van €1,00. Het is geen toeval dat winst en verlies van de optiepositie gelijk zijn aan de winst en verlies die gemaakt zouden zijn als gewoon het aandeel op €11 zou zijn gekocht. De optiepositie, het synthetische aandeel, levert namelijk hetzelfde resultaat als een echt aandeel (dit voorbeeld is uitgewerkt in de grafiek hieronder). Het is evenmin toevallig dat het verschil tussen de koers van het aandeel (€11) en de uitoefenprijs van de opties (€10) gelijk is aan het verschil tussen de prijs van de call (€1,50) en de put (0,50). Dat komt door de volgende relatie:

callprijs – putprijs = koers OW – uitoefenprijs

Voor de duidelijkheid: het gaat hier om een call en put met dezelfde karakteristieken (zoals uitoefenprijs en expiratiedatum). Als de formule niet uitkomt, is er makkelijk geld te verdienen. Stel dat in het laatste voorbeeld de call €2,00 zou hebben gekost, de put nog steeds €0,50 en het aandeel €11,00. De optiepositie zou dan €1,50 kosten, wat zou betekenen dat het resultaat op expiratie altijd €0,50 lager is. Dan is het dus voordeliger om in de opties het tegenovergestelde te doen (de call verkopen en de put kopen) en tegelijkertijd het aandeel te kopen. De synthetische shortpositie, gecombineerd met een ‘echte’ longpositie in de aandelen, levert dan altijd €0,50 op. In de grafiek op deze pagina staat het resultaat op expiratie van de optiepositie afgebeeld, samen met die van een gekocht aandeel, en het saldo van die twee. Dat geeft altijd een plus van €0,50. Omdat iedereen graag zonder risico winst wil maken, zullen dit soort verschillen zeer snel verdwijnen, waardoor de formule weer klopt.

Er is dus een vaste relatie tussen de prijs van een call, die van een put met dezelfde karakteristieken en de koers van de OW. Deze relatie wordt de ‘put-callpariteit’ genoemd. De eerdere formule, anders geformuleerd, geeft: koers OW = callprijs – putprijs + uitoefenprijs. Of, voor de call- en putprijzen: call prijs = koers OW + putprijs – uitoefenprijs. Putprijs = callprijs – koers OW + uitoefenprijs.

We hebben rente en dividend in deze uitleg weggelaten, want die maken het ingewikkelder. Maar het blijft zo dat er een relatie is tussen call en put prijzen met gelijke uitoefenprijs en expiratiedatum.

Lees ook deel 5: Hoe zit het met optieprijzen en margins?

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.