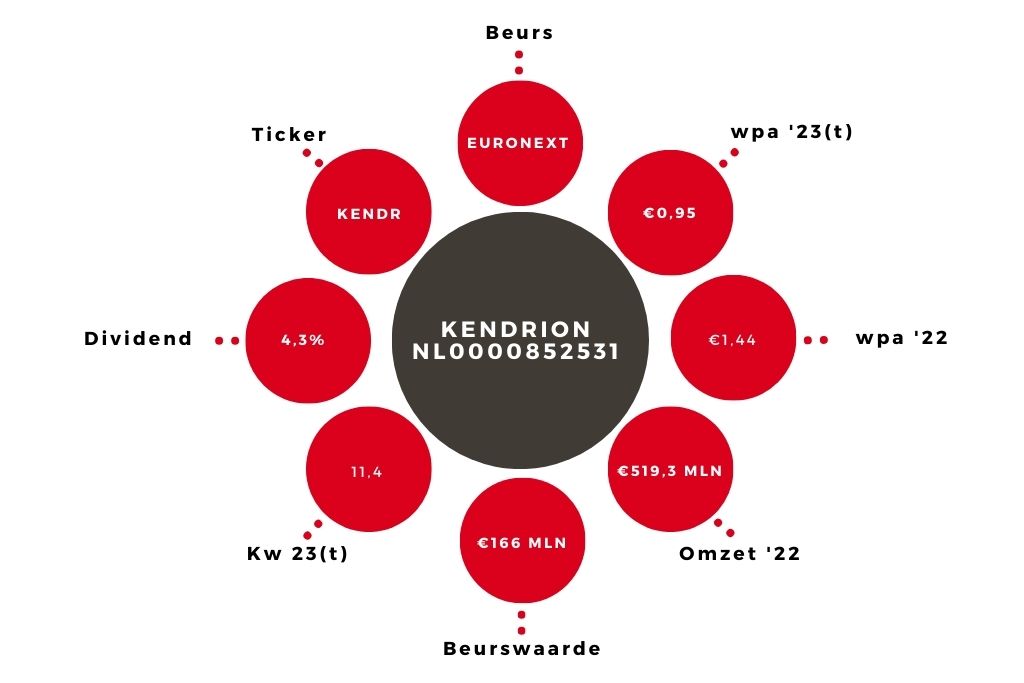

Kendrion | Flinke economische tegenwind voor magnetenproducent

Kendrion, fabrikant van elektromagneten, zag in het derde kwartaal de omzet met 6% teruglopen tot €124,5 mln. Dit cijfer is een mix van behoorlijke prijsverhogingen in het segment Automotive en een significante volumedaling in de industriële eindmarkten. De laatste jaren was het beeld juist omgedraaid. Het onderdeel industriële remmen heeft enkele jaren van 20% groei achter de rug, maar nu zakte de omzet met liefst 30%. De pijn zit vooral in industriële automatisering en windenergie. Elektromagneten voor windmolens worden mondiaal afgezet en de grote afzetlanden Duitsland en China gaan volgens ceo Joep van Beurden door een cyclische neergang heen.

De doorgevoerde prijsverhogingen en kostenbesparingen zorgden er wel voor dat de brutoverkoopmarge met 140 basispunten verbeterde tot 48,7%. Volgens cfo Jeroen Hemmen is dat voor Kendrion in historisch perspectief een mooi cijfer. Mede hierdoor bleef de terugval van het genormaliseerde ebitda-resultaat beperkt tot 12% op €13,1 mln, goed voor een ebitda-marge van 10,5% (was 11,2%). Het genormaliseerde ebitda is gecorrigeerd voor een kostenpost van in totaal €0,8 mln inzake de verhuizing van de Chinese activiteiten naar de nieuwe fabriek in Suzhou en kosten gerelateerd aan de cyberaanval in augustus.

Forse winstdaling

Onderaan de streep is de winstdaling voor amortisatie wel veel forser, 41% tot €3,6 mln, gelijk aan €0,16 per aandeel. Dit heeft alles van doen met de toch wel hoge nettoschuld van €160,2 mln. De hogere marktrente stuwde de rentelasten van €0,5 mln naar €2,3 mln. Bezien over de eerste negen maanden bedraagt de daling van de nettowinst 39,7% tot €14,9 mln, goed voor €0,71 per aandeel. Grote boosdoener is ook hier de rentelast, die nagenoeg verdrievoudigde tot €7,3 mln.

Met een verhouding nettoschuld/ebitda van 2,9 zit Kendrion nog wel behoorlijk onder de bankconvenanten van 3,25. Zorgen hierover heeft Hemmen dan ook nog niet. Hij verwacht dat de nettoschuld in het vierde kwartaal significant kan dalen. Dit door het goed managen van investeringen en het werkkapitaal, vooral voorraden. Andere maatregelen liggen in het beheersen van de kosten door onder meer de invoering van arbeidstijdverkorting in de fabrieken in Duitsland.

Advies aandeel Kendrion op ‘kopen’

Kendrion blijft voorzichtig ten aanzien van de economische omgeving voor het vierde kwartaal en zelfs voor de eerste helft van 2024. Ook heeft het bedrijf de financiële doelstellingen voor 2025 niet nadrukkelijk herhaald. Van Beurden is nog steeds positief over de groeikansen op de langere termijn, gedreven door de mondiale verschuiving naar schonere energiebronnen.

Om de doelstellingen te behalen is wel ‘een meer genormaliseerde economische omgeving nodig’, aldus de topman. Voor de langere termijn blijven wij ook positief over het aandeel Kendrion, dat over sterke marktposities beschikt. De koers is de laatste maanden stevig onderuit gegaan. Voor de korte termijn is het wel lastig koerstriggers te zien, maar wordt een overname van Kendrion een realistisch scenario. Het koopadvies voor de belegger met een lange horizon blijft gelden.

Auteur heeft een positie in Kendrion

| Derdekwartaalcijfers | ||||

| In € mln | 2023 | 2022 | ||

| Omzet | 124,5 | 132,9 | ||

| Ebitda* | 13,1 | 14,9 | ||

| Nettowinst** | 3,6 | 6,1 | ||

| *genormaliseerd | ||||

| **voor amortisatie | ||||

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.