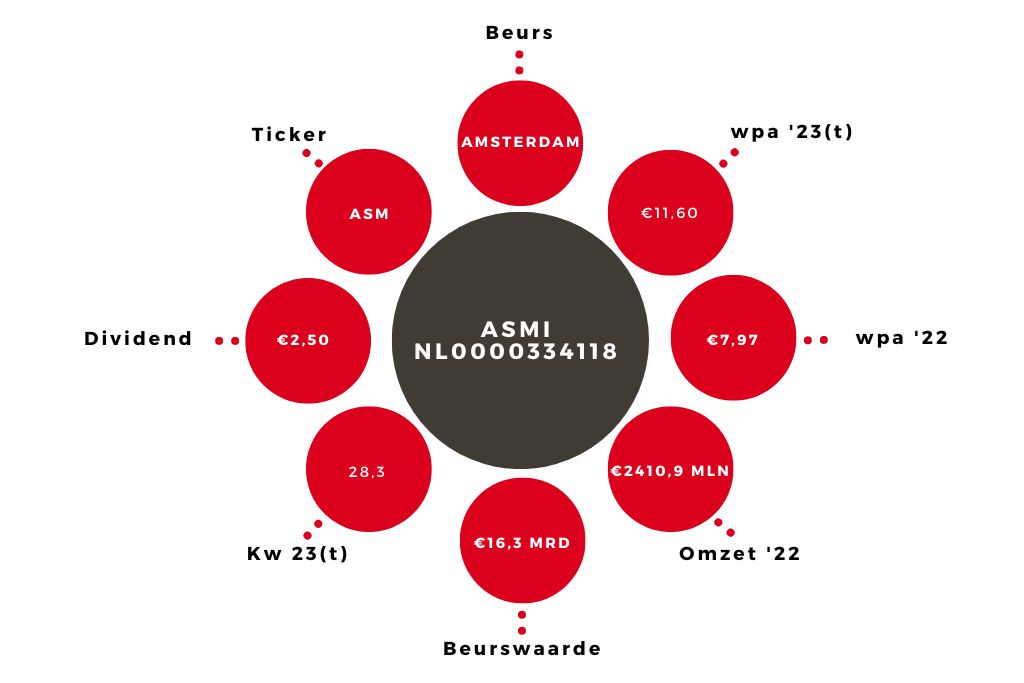

ASMI | Hogere orderinstroom, lagere marges, genoeg potentie

Zoals in januari al bekend werd gemaakt, is de vierdekwartaalomzet van ASMI boven €720 mln uitgekomen: €724,8 mln. Dat is een stijging van 47,5% ten opzichte van vorig jaar. Het gedeeltelijk terugdraaien van de afboeking op het belang in ASM Pacific deed de nettowinst fors stijgen, vanwege de gestegen koers van dit aandeel.

Maar zonder die bate was de winststijging tegenvallend: 3,1%. Dat komt door kosten voor de overnames van Reno en LPE, maar ook door andere kosten die harder stegen dan de omzet en door een last vanwege valutafluctuaties. Voor het hele jaar is de wpa uitgekomen op €7,97, mijn schatting was €6,30. Het voorgestelde dividend is €2,50.

Orders

Een gunstig teken is dat de orderinstroom in het vierde kwartaal weer erg hoog was: €828,6 mln. Het orderboek van het overgenomen LPE, telde voor het eerst mee. Dat had een positieve invloed, alleen werd niet bekend hoeveel. Maar ook zonder deze invloed waren de orders hoog. Al met al had ASMI een orderboek van €1,7 mrd op 1 januari.

| ASMI | ||||

| In mln € | 2025t | 2024t | 2023t | 2022 |

| Omzet | 3450,0 | 2850,0 | 2650,0 | 2410,9 |

| Orders | 3050,0 | 2650,0 | 2200,0 | 3152,5 |

| Nettowinst | 850,0 | 700,0 | 571,0 | 389,1 |

| Wpa (in €) | 17,55 | 14,30 | 11,60 | 7,97 |

Desondanks verwacht het bedrijf dat de omzet in het eerste en tweede kwartaal van dit jaar iets lager zal liggen dan in het vierde kwartaal. ASMI houdt er kennelijk rekening mee dat de orders dit jaar een lager volume zullen krijgen, en/of dat bestellingen voor een belangrijk deel voor levering volgend jaar zullen zijn.

Wpa taxaties

Vanwege de wat getemperde verwachting voor dit jaar en de lagere marges moet ik mijn wpa-taxatie voor dit jaar verlagen naar €11,60 (van 12,85). De genoemde overnames zullen ook dit jaar op de winst drukken, net als hogere kosten, waardoor de marges lager zullen uitvallen. Ik houd ook rekening met een lagere winstbijdrage van ASM Pacific vanwege de mindere marktomstandigheden. Het lijkt er op dit moment op dat valuta-effecten en de waardeontwikkeling van het aandeel ASM Pacific dit jaar positief zullen uitpakken, maar er is nog veel tijd te gaan.

Ik ga uit van een totaaleffect op de winst van 0, met een heel grote kans dat het iets anders zal zijn. Omdat deze effecten moeilijk te voorspellen zijn blijf ik in het midden. Voor volgend jaar verwacht ik weer wat betere marges en een hogere bijdrage van ASM Pacific. Ik kom daarmee uit op een wpa-schatting van €14,30.

Aandeel ASMI op ‘kopen’

Vooral de lagere marges zijn wat teleurstellend. Bovendien is het aandeel niet echt goedkoop (meer) te noemen na de stijging van minder dan €225 in november naar meer dan €325 op het moment van schrijven. Maar er zijn nog altijd voldoende positieve punten. De sector zal de komende jaren naar alle waarschijnlijkheid blijven groeien. Er zijn meer chips nodig voor duurzame energie, kunstmatige intelligentie en elektrische (zelfrijdende) auto’s.

Verder is het orderboek een onverminderde positieve factor. De ALD-machines van ASMI zijn nog altijd erg gewild bij klanten. Daardoor lijkt het erop dat ASMI nog een tijd sneller zal groeien dan de chipmachinemarkt als geheel. Ten slotte is de balans nog altijd uitstekend, met nog altijd meer cash dan schulden. Het advies voor het aandeel ASMI blijft daarom: ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.