Adviesverlaging | Fikse groeivertraging bij IMCD

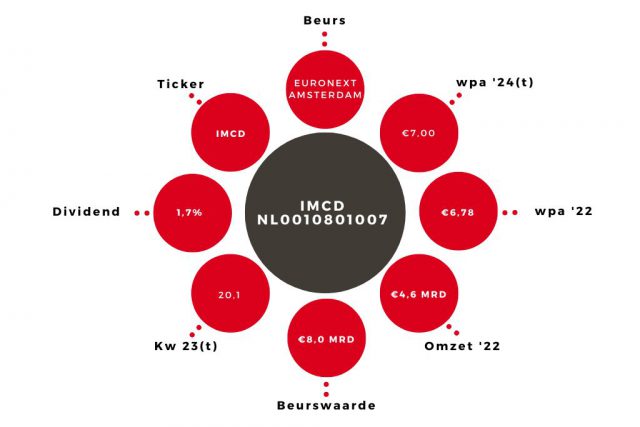

Chemisch distributeur van voornamelijk speciale chemicaliën IMCD heeft een uitzonderlijk sterk 2022 gedraaid met recordresultaten. Ondanks alle economische en geopolitieke onzekerheden wist het concern de omzet met 34% op te voeren tot €4,6 mrd. Positieve valuta-effecten hielpen wel mee. Naast de bijdrage van de vele overnames mag ook de autonome groei van 20% er zijn. Het operationele ebita nam zelfs met 48% toe tot €554,5 mln. De operationele ebita-marge verbeterde hierdoor van 10,9 naar 12,0%.

Onderaan de streep is de nettowinst met 51% gestegen tot €313 mln, gelijk aan €6,78 contante winst per aandeel (2021: €4,64). IMCD stelt een dividend voor van €2,37 per aandeel, liefst 46% meer dan het jaar ervoor.

Toch niet tevreden

Prachtige resultaten, maar het vierde kwartaal, door IMCD, niet apart vermeld, laat wel een stevige vertraging zien. Na de eerste drie kwartalen beliep de autonome omzetgroei nog 29%. De totale omzet steeg in het slotkwartaal met 21% en de operationele ebitda-marge bleef steken op 10,2%, zelfs lager dan de 10,5% van een jaar terug. Het lijkt er op dat IMCD in de laatste drie maanden meer last heeft gekregen van onevenwichtigheden in de toeleveringsketen. Onze winstraming van €7,00 is daardoor ook niet behaald.

Positief is dan weer wel dat door de stevige winstgroei de verhouding nettoschuld/ebitda is verbeterd van 2,3 naar 1,7. Dat geeft IMCD ruimte de buy-and-build strategie verder voort te zetten. Wij waren voor dit jaar al wat voorzichtiger, maar verlagen onze taxatie toch van €7,50 naar €7,00. Dat geeft een stevige k/w van ruim 20.

Aandeel IMCD naar ‘verkopen’

Beleggers doen er goed aan af te bouwen en eventueel later rond de €110 weer in te stappen. We verlagen daarom ons advies voor het aandeel IMCD van ‘houden’ naar ‘verkopen’.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.