Drie koopaanbevelingen van bij onze zuiderburen

Nederlandse beleggers blijven in de regel graag dicht bij huis. Dat is het logische gevolg van de praktijk dat Nederlandse bedrijven dankzij de Nederlandse pers goed te volgen zijn. Daarbij telt de Nederlandse beurs ook genoeg interessante en vaak sterk internationaal georiënteerde bedrijven. Ondanks dat een steeds grotere groep beleggers ook weleens in een buitenlands bedrijf belegt, vindt een groot deel het nog altijd spannend om over de grens te kijken.

Voor beleggers die daarmee worstelen is een kijkje op de Belgische beurs het overwegen waard. Naast het feit dat u daarmee wat extra spreiding kunt aanbrengen binnen uw portefeuille, kunt u tevens vaak de informatie over de bedrijven in de Nederlandse taal tot u nemen.

Koopwaardige Belgische aandelen

Ter inspiratie tip ik daarom net als mijn collega’s in de voorgaande jaren een aantal Belgische aandelen. In tegenstelling met een jaar eerder is de keuze ditmaal op drie bedrijven gevallen in plaats van zes. Met de drie koopaanbevelingen wil ik inspelen op een aantal thema’s waar ik de komende 12 maanden persoonlijk in geloof: de heropening van de economie, duurzaamheid en defensief beleggen.

Het laatste genoemde thema komt voort uit de oplopende inflatie en de reactie daarop van centrale banken. Na een lange periode van stimuleren lijkt het erop dat de geldkraan dit jaar langzaam zal worden dichtgedraaid. Na meerdere mooie beursjaren op rij kan een overweging van wat meer defensieve waarde in de portefeuille naar mijn mening daarom geen kwaad.

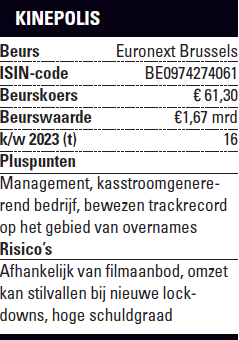

Thema Heropening | Kinepolis

De coronamaatregelen worden in verschillende landen versoepeld en daar zou bioscoopuitbater Kinepolis van moeten kunnen profiteren. De bioscoopketen is wereldwijd actief en heeft een portefeuille die bestaat uit 108 bioscopen. Daarvan staan er 58 in Europa. De overige 50 bevinden zich in Noord-Amerika. In 2016 stond de teller nog op 48 bioscopen, de ruime verdubbeling toont de expansiedrift.

Kinepolis heeft dan ook een goed trackrecord op het gebied van overnames. Binnen anderhalf jaar weten ze namelijk met een standaardmethode over het algemeen de ebitda van een nieuwe aanwinst te verdubbelen. De laatste overname dateert van 2019. Dat is het logische gevolg van de coronapandemie.

Het bedrijf werd op twee manieren geraakt door covid-19. Direct doordat het bedrijf geruime tijd de deuren gesloten moest houden, indirect omdat Hollywood de releasedata van grote films uitstelde. Hierdoor moest Kinepolis een overlevingsstrategie hanteren en daar is het bedrijf goed in geslaagd. Door in het verleden voorzichtig financieel beleid te voeren en tijdens de coronacrisis de kosten goed te managen, hoefde het concern geen emissie door te voeren.

Creatief management

Het interessante aan een belegging in Kinepolis is de focus die het bedrijf heeft op de kostenefficiëntie en de creativiteit waarmee het extra inkomsten weet te genereren. Ieder jaar brengt het management alle vestigingsmanagers bij elkaar om een plan op te stellen waarmee iedere vestingen nog efficiënter kan worden. Daarbij wordt de volgende vraag gesteld: wat kunnen we als bedrijf nu doen om ervoor te zorgen dat we komend jaar evenveel ebitda weten te generen als het jaar ervoor, er vanuit gaande dat er wel 5% minder bezoekers komen?

Een succesvol voorbeeld daarvan was het idee om de weegschaal bij het snoep scheppen te verplaatsen naar de kassa. Dit leverde het bedrijf gemiddeld genomen per bezoeker per jaar een aantal extra centen op en met circa 40 mln bezoekers tikt dat wel aan. In de coronacrisis deden de vestigingsmanagers er een schepje bovenop bij de jaarlijkse kostenbesparingsoefening. Ze rekenden ditmaal met het scenario van 20% minder bezoekers ten opzichte van 2019.

Herstel en toename

Bij de jaarcijfers liet het management weten dat alle ideeën zijn verwerkt in een plan en inmiddels ook geïmplementeerd zijn. Daarmee gaat het bedrijf er vanuit dat de winstgevendheid zelfs in een dergelijk scenario op peil blijft. Voor de komende jaren rekening ik op een herstel van het aantal bezoekers. Daarbij ga ik zelfs uit van een toename ten opzichte van 2019. De reden hiervoor is dat het bedrijf eind 2019 een grote overname deed in de VS. Hierdoor telden de resultaten van deze overname maar voor één maand mee.

Analisten

Net als de analisten die Kinepolis volgen ben ik positief over de heropeningskansen die eraan komen voor dit onder normale omstandigheden sterke cashflow generende bedrijf. In de tweede helft van 2021 heeft het bedrijf aangetoond zelfs bij een relatief lage bezetting, 33,7% minder bezoekers door lockdowns en capaciteitsrestricties, winstgevend te kunnen zijn. Desondanks bleef er voor het boekjaar 2021 onderaan de streep een verlies over van €25,5 mln. Het is het gevolg van een erg slechte eerste helft van 2021, waarin het nettoverlies uitkwam op €45,8 mln.

Aandeel Kinepolis koopwaardig

Bij een geschatte k/w 2023 van 16 is het aandeel Kinepolis ondanks dat het niet actief is in een groeimarkt koopwaardig. Daarin voel ik me gesteund door de koersdoelen van analisten, die tussen de €64 en €79 per aandeel liggen.

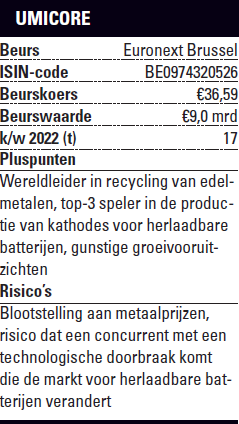

Thema Duurzaamheid | Umicore

Het Belgische Umicore bestaat uit drie divisies die allemaal inspelen op het thema duurzaamheid. Met de recyclingdivisie is het wereldleider in de recycling van edelmetalen. Daarbij kunt u denken aan de recycling van industrieel afval, elektronisch schroot, batterijen, katalysatoren van auto’s en brandstofcellen. Dit is een zeer winstgevende activiteit die tegelijkertijd ook weinig kapitaalintensief is. 2021 was een recordjaar voor deze tak, omdat de prijzen van verschillende metalen enorm opliepen. Komend jaar zal de winstgevendheid van de recyclingdivisie naar verwachting wat afnemen, maar vanuit historisch perspectief volgens het management wel sterk blijven.

De vooruitzichten voor de recyclingdivisie blijven namelijk erg goed en dat komt mede door de ontwikkelingen in China. China is traditioneel de grootste importeur van elektronisch afval, maar dit afval werd vaak onder milieuonvriendelijke en gevaarlijke arbeidsomstandigheden verwerkt. De Chinese overheid lijkt uit milieuoverwegingen en voor de bescherming van haar eigen burgers de import van dergelijke materialen steeds meer te verbieden. Daarmee stroomt er meer restafval naar bedrijven als Umicore.

Daarnaast speelt strengere wetgeving rondom emissies van voertuigen Umicore in de kaart. Hoe strenger de regels, hoe meer palladium en platina de katalysatoren bevatten die in de toekomst moeten worden gerecycled. Dat is goed voor de winstgevendheid.

Autokatalysatoren

Ook de autokatalysatoren-divisie is goed winstgevend en dat zal de komende jaren ook zo blijven. Op de lange termijn dienen beleggers er wel rekening mee te houden dat de transitie naar elektrische auto’s negatief zal uitpakken voor deze activiteit. De brandstofcel-activiteiten die eveneens binnen deze divisie vallen moeten dat deels compenseren.  De brandstofcel zal naar mate we meer gebruik gaan maken van waterstof steeds belangrijker worden. Daarnaast zal ook de laatste divisie de terugval bij de autokatalysatoren moeten kunnen compenseren. Dit is de divisie Energy & Surface Technologies en die bestaat voornamelijk uit batterijmaterialen. Ook daarmee behoort het bedrijf tot de top in de sector en met de transitie naar hybride en volledig elektrische auto’s zijn de vooruitzichten positief.

De brandstofcel zal naar mate we meer gebruik gaan maken van waterstof steeds belangrijker worden. Daarnaast zal ook de laatste divisie de terugval bij de autokatalysatoren moeten kunnen compenseren. Dit is de divisie Energy & Surface Technologies en die bestaat voornamelijk uit batterijmaterialen. Ook daarmee behoort het bedrijf tot de top in de sector en met de transitie naar hybride en volledig elektrische auto’s zijn de vooruitzichten positief.

Terugval

Desondanks is het aandeel de laatste maanden flink gedaald. Dit komt mede doordat Tesla liet weten naast de NMC-kathodes (nikkel, mangaan en kobalt) waar Umicore de focus op heeft liggen, ook meer te zullen gaan kiezen voor LFP-kathodes (lithium, ijzer, fosfaat). Deze zijn goedkoper, vrij van kobalt en zullen voornamelijk worden gebruikt bij voertuigen waarbij een grote actieradius (bereik op één acculading) voor de klant minder belangrijk is.

Daarnaast bezorgde een winstwaarschuwing door het bedrijf zelf beleggers een koude douche. Door investeringen in de uitbreiding van de productiecapaciteit en een versnelde verschuiving van kathodes met een laag nikkelgehalte naar kathodes met een hoog nikkelgehalte en minder kobalt, verwacht het bedrijf op de korte termijn (2022 en 2023) een beperkte winstgroei voor deze activiteit.

Analisten

Net als een aantal analisten maak ik de inschatting dat beleggers zich te veel zorgen maken over de concurrentiedreiging van de LFP-kathodes. Het marktaandeel van NMC-kathodes blijft in de Westerse landen naar verwachting de komende jaren groot. Dat NMC-kathodes belangrijk blijven, blijkt wel uit een belangrijk contract dat Umicore recent wist af te sluiten met Volkswagen. Het contract kan in potentie de batterijmaterialen-activiteiten met een factor vijf laten groeien tegen 2030.

Aandeel Umicore koopwaardig

Bij een geschatte k/w 2022 van 17 is het aandeel Umicore in vergelijking met de concurrentie aantrekkelijk gewaardeerd en koopwaardig.

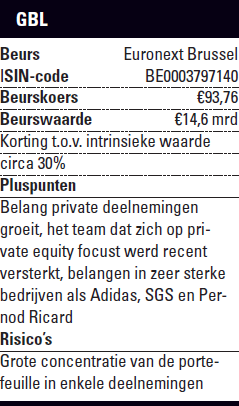

Thema Defensief | GBL

In een beursjaar waarin de inflatie flink oploopt en centrale banken naar verwachting het monetaire beleid zullen verkrappen, kan een overweging van wat defensievere beleggingen na een aantal mooie beursjaren zoals gezegd geen kwaad. Een bedrijf dat binnen dit thema past is de Belgische holding GBL, die wordt gecontroleerd door de families Desmarais en Frère. De holding belegde in het verleden voornamelijk in Franse bedrijven, maar de laatste jaren is er binnen de portefeuille steeds meer spreiding aangebracht, zowel geografisch als qua sectoren.

Toch zit een groot deel van de portefeuille nog altijd geconcentreerd in een aantal beursgenoteerde bedrijven. Enkele bekende namen zijn Adidas, SGS en Pernod Ricard, bedrijven die het over het algemeen wel goed hebben gedaan de laatste jaren. Ondanks dat een belegging in GBL de laatste tien jaar een gemiddeld rendement opleverde van 10% per jaar blijft het rendement ten opzichte van andere holdings flink achter, met name wanneer we dat afzetten tegen de Belgische holdings Sofina en Brederode. Oorzaak is de kleinere blootstelling aan private equity waardoor de waardering bij GBL achterblijft.

Private Equity

Daar waar een korting van circa 10% ten opzichte van de intrinsieke waarde (pre-corona) bij Sofina en Brederode zijn omgezet naar een premie van respectievelijk +20% en +10%, is de korting bij GBL opgelopen met 5% naar 30%. Het is het gevolg van een te grote blootstelling aan beursgenoteerde bedrijven, maar dat zal de komende jaren veranderen en daarmee maak ik de inschatting dat ook de korting zal afnemen.

In 2019 zat circa 14% van de beleggingen in private ondernemingen en private equity-fondsen. Twee jaar later is dit al opgeschroefd naar bijna 25% van de portefeuille en de holding heeft als doelstelling dit te laten groeien naar 40%. Met de recente aanstelling van de Duitse Jens Riedl als investeringspartner om kansen te vinden in Duitsland, Oostenrijk en Zwitserland lijkt het op dit gebied serieuze stappen te nemen. Riedl leidde tien jaar lang de Private Equity Practice bij de Boston Consulting Group in deze regio.

Aandeel GBL koopwaardig

Er vanuit gaande dat de korting de komende jaren kan teruglopen van 30% naar 20% en de geschatte intrinsieke waarde per aandeel bij verschillende analisten rond de €140-€145 ligt, lijkt een waarde van €112 per aandeel tot de mogelijkheden te behoren. Bij de huidige beurskoers van €94 komt daarmee het opwaarts potentieel uit op 19%. Het zal dan ook niet als een verrassing komen dat het aandeel GBL een koopaanbeveling krijgt.

De auteur heeft een positie in Kinepolis.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.