CTP | Mooie uitbreiding van de grondbank

CTP blijft in de groeimodus. In het eerste halfjaar stegen de nettohuuropbrengsten met 17% naar €160,3 mln, vooral dankzij opleveringen uit de omvangrijke ontwikkelingsportefeuille. Het bedrijf heeft nauwelijks last van de coronapandemie. De bezettingsgraad verbeterde zelfs iets, van 94 naar 95%. De resterende looptijd van de huren bedraagt 6,5 jaar, tegen 6,4 jaar eind maart. Het directe beleggingsresultaat per aandeel steeg met 8,7% naar €0,25.

De bestaande portefeuille werd niet extern gewaardeerd. Daarentegen werden de ontwikkelingsprojecten wel flink opgewaardeerd met €146 mln. Onder de streep kwam de nettowinst uit op €188,3 mln, tegen €105,2 mln in dezelfde periode vorig jaar. De onderneming gebruikt de opbrengst van de beursgang eerder dit jaar voor verdere expansie, met nieuwe overnames in Roemenië en Hongarije en versterking van de grondbank.

Winstprognose CTP

De landbank inclusief grondopties is toegenomen naar 14,7 mln m2 per eind juni, tegen 13 mln m2 eind maart. Dat levert een mooi ontwikkelpotentieel op van meer dan 6,6 mln vierkante meter aan bruto verhuurbaar oppervlak, ofwel een verdubbeling van de huidige portefeuille.

Dit jaar groeit de omvang van de portefeuille naar ruim 7,7 mln m2, tegen de oude prognose van 7,5 mln. Eind 2023 moet dit toegenomen zijn naar ruim 10 mln m2, conform de doelstelling die bij de beursgang werd afgegeven.

Aandeel CTP het aanhouden waard

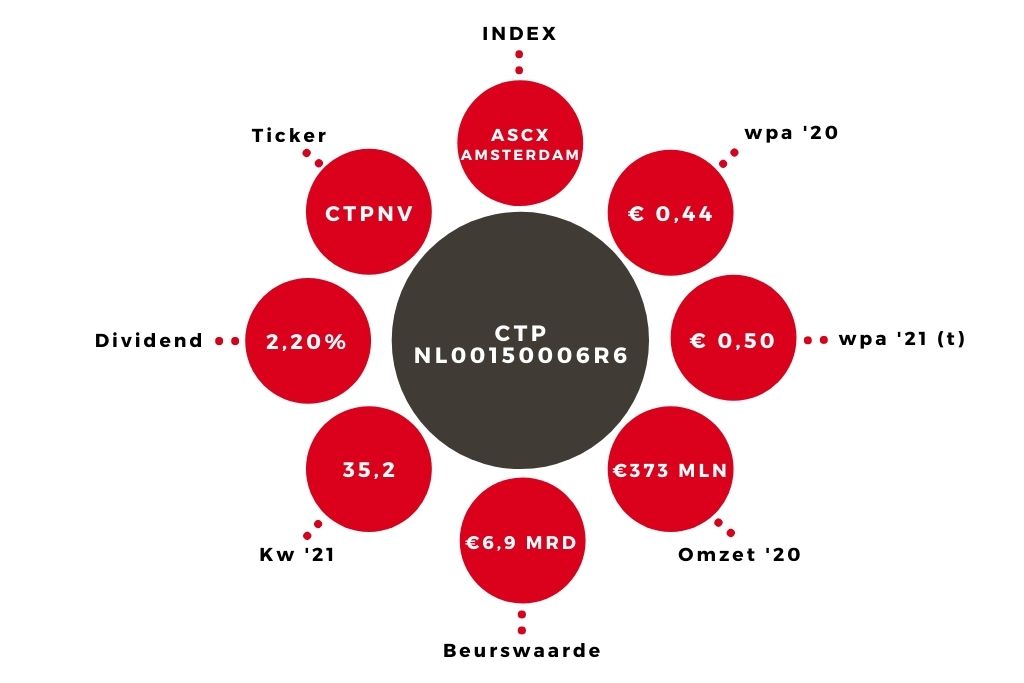

CTP verwacht over 2021 een direct beleggingsresultaat per aandeel te behalen van circa €0,50 (2020: €0,44) en keert een interim-dividend uit van €0,17 per aandeel. Over heel het boekjaar kan het dividend daarmee uitkomen op €0,38, iets hoger dan mijn oorspronkelijke inschatting van €0,36 per aandeel.

De ontwikkelingsportefeuille biedt de komende jaren zicht op een sterke huurgroei. Dat is bij een mager dividendrendement van 2,2% en een fors agio van 83% echter grotendeels ingeprijsd. Ik zie daarom geen reden om voor het aandeel CTP het houdadvies aan te passen.

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.