Een twijfelachtig Europees succes

10 maart 2016 was een belangrijke datum voor de markt voor Europese bedrijfsobligaties. Op die dag kondigde de Europese Centrale Bank (ECB) aan naast staatsobligaties ook niet-financiële bedrijfsobligaties op te gaan kopen om de groei en inflatie in de eurozone aan te wakkeren. In juni van dat jaar startte de ECB daadwerkelijk met het aankopen van de in euro’s uitgegeven bedrijfsobligaties. Over de afgelopen vijf jaar heeft de centrale bank een portefeuille van solide (‘investment grade’) euro-bedrijfsobligaties van nu €266 mrd opgebouwd. Daarmee heeft de ECB een flinke bijdrage geleverd aan de groei van de markt voor bedrijfsobligaties in de eurozone, meent Bank of America Merrill Lynch (BofAML).

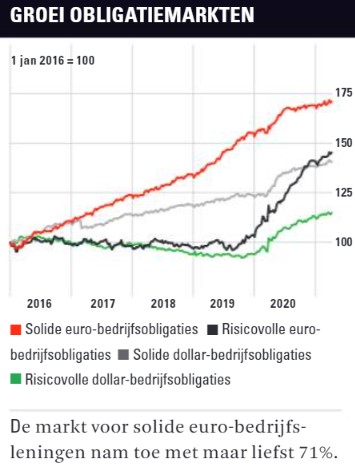

Inmiddels staat er in totaal voor een bedrag van €2,4 bln aan solide in euro’s uitgegeven bedrijfsobligaties uit, tegen ruim €1,4 bln begin 2016. Sinds dat jaar is de markt voor de solide euro-bedrijfsleningen dus met bijna 71% toegenomen. Dat is een aanmerkelijk hogere groei dan andere segmenten van de bedrijfsobligatiemarkt. De markt voor risicovolle, in euro’s uitgegeven, bedrijfsobligaties is ook gegroeid maar met ‘slechts’ 45%. De groei van de in dollars uitgegeven leningen haalt zelfs dat percentage niet (zie grafiek).

Credit rating

De hoge groei van de markt voor solide euro-bedrijfsobligaties heeft in ieder geval niet gezorgd voor een kwaliteitsimpuls. De credit rating – een maatstaf van de kredietwaardigheid – van solide bedrijfsobligaties loopt van het hoge AAA tot en met het lage BBB. De algemene trend op de markt voor bedrijfsobligaties is een gestage verslechtering van de credit rating. Solide euro-bedrijfsobligaties vormen daarop geen uitzondering. In 2000 was het aandeel van leningen met een BBB-rating in de pan-euro-index een kleine 15%, zo berekende Société Générale. Leningen met een AA- of A-rating domineerden destijds de index.

Dat is helemaal veranderd, want inmiddels bestaat de index van solide euro-bedrijfsleningen volgens BofAML en SG voor meer dan de helft uit leningen met een BBB-rating. Daarmee hebben deze BBB-leningen zelfs een hogere weging in de brede index in Europa dan in de VS of het Verenigd Koninkrijk. BBB-leningen zijn slechts een of twee stappen verwijderd van degradatie naar het high-yieldsegment van de markt dat ook wel bekend staat als ‘junk’ of rommel.

Negatief rendement

Er is overigens nog een andere reden voor de enorme groei van de markt van solide euro-bedrijfsobligaties, weet ook BofAML. Als gevolg van de lage rente in de eurozone kozen ook veel bedrijven met hoofdkantoren buiten de eurozone ervoor om zich in euro’s in plaats van hun eigen valuta’s te financieren. Sinds begin 2016 is het effectief rendement van de euro-bedrijfsobligaties gedaald van 1,75 naar nu 0,50%. Dit is een gemiddelde, bij verschillende bedrijfsleningen ligt het effectief rendement veel lager. Bijvoorbeeld bij Unilever, dat een zeer solide credit rating van A+ heeft. Maar liefst elf van de zeventien uitstaande euro-leningen van het bedrijf hebben nu zelfs een negatief effectief rendement.

Ook obligaties van bedrijven met een iets minder hoge credit rating, zoals AkzoNobel (BBB+), noteren tegen een zeer laag effectief rendement. Van de vier uitstaande euro-leningen van het chemieconcern heeft alleen de lening die pas in april 2030 afloopt nog een positief effectief rendement. Wie nu een van de andere drie AkzoNobel-leningen koopt en tot het einde van de looptijd aanhoudt, legt daar 0,2 tot 0,4% per jaar op toe. In groeitermen is de markt voor solide euro-bedrijfsobligaties een Europees succes gebleken. , maar wel met beroerde rendementsperspectieven als schaduwzijde. Wel hangen de beroerde rendementsperspectieven als een schaduw over dit ‘succes’ heen.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.