Analistenadviezen | Verkooptips rendeerden beter dan koopadviezen

De markten maakten in het eerste halfjaar, feitelijk al in het eerste kwartaal, tweemaal een omslag mee. Half februari sloeg het positieve sentiment in één klap om naar paniek toen de corona-pandemie uitbrak. Die crash wakkerde echter vanaf half maart weer de kooplust aan, waarna het sentiment tot eind mei zienderogen verbeterde.

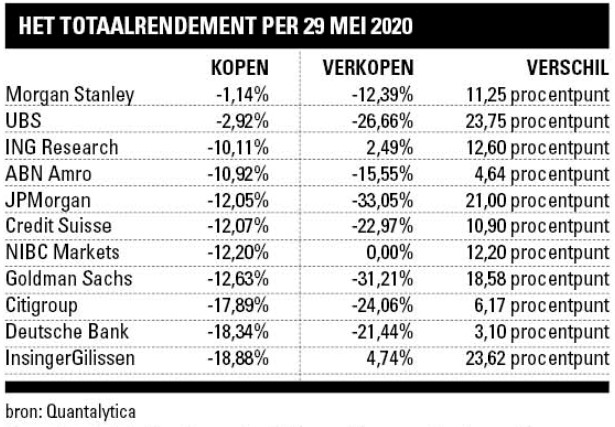

Tot en met 29 mei publiceerden de analisten van de elf gevolgde brokers in totaal op enig moment 195 koop- en 45 verkoopadviezen. Van de 195 koopadviezen leverden er 66 de belegger winst op, tekenend voor een per saldo negatief verlopen periode. Er waren dus 129 verlieslatende kooptips. Bij de 45 verkoopadviezen is het succespercentage van de adviezen veel hoger. Van de 45 verkooptips bespaarden er 32 in de desbetreffende periode de belegger inderdaad een verlies. Bij 13 verkooptips liepen beleggers daarentegen een positief rendement mis.

Spekkoper

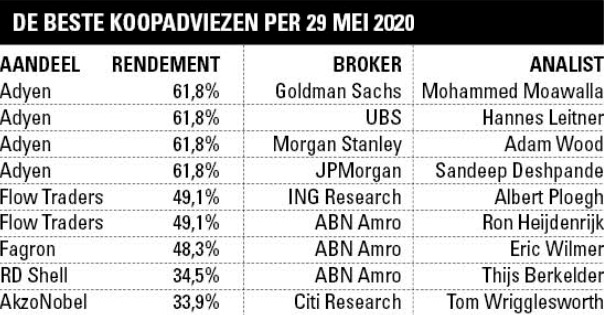

Wat waren dan de best renderende van de kooptips in de eerste helft van 2020?Vier marktvolgers die deze gehele periode Adyen op ‘kopen’ hadden staan, waren daarmee voor hun klanten spekkoper met een rendement van +61,8%. Dit aandeel bleef goed liggen tijdens de paniek van half februari tot half maart en maakte daarna een prachtige spurt. Uit de jaarcijfers bleek dat winst en omzet van Adyen in het tweede halfjaar van 2019 weer snel waren gestegen. Voor Goldman Sachs, UBS, Morgan Stanley en JPMorgan reden genoeg om hun koopadvies te handhaven.

Ook op Beleggers Belangen maakt Adyen indruk, met een enorme groei van het afgehandelde betalingsverkeer. Sectorspecialist Michiel Pekelharing constateerde eind februari ook dat het onwaarschijnlijk was dat het coronavirus zou uitgroeien tot een structurele bedreiging voor de groei van Adyen. Pekelharing zag om die reden, net als de analisten van de genoemde banken, geen reden om zijn advies te verlagen. Onze specialist bleef echter bij zijn houdadvies vanwege de hoge koerswinstverhouding van het fintechbedrijf.

Een tweede financiële instelling waarmee analisten in het eerste halfjaar hoge ogen gooiden, was Flow Traders. Albert Ploegh van ING Research en Ron Heijdenrijk van ABN Amro hadden dit aandeel, dat bij uitstek floreert bij veel beurshandel, al vanaf eind vorig jaar op ‘kopen’ staan. Dat advies was goed voor een rendement van +49,1%. Kenmerkend is dat dit aandeel tot half februari heel matig presteerde, maar explodeerde toen vanwege corona de vlam in de pan sloeg. Om die reden waren de cijfers over het eerste kwartaal ook al ijzersterk.

Opnieuw Michiel Pekelharing deelde namens Beleggers Belangen, net als bij Adyen, het enthousiasme van de analisten voor Flow Traders.  Maar ook in dit geval ging hij niet verder dan een houdadvies. In zijn analyse van de cijfers over het eerste kwartaal maakte onze sectorspecialist de vergelijking met het eveneens volatiele jaar 2018. Toen kende Flow Traders ook een sterk eerste kwartaal, waarna de resultaten in de rest van het jaar teleurstelden. De onzekerheid over de verdere volatiliteit in 2020 stond voor Pekelharing een koopadvies in de weg.

Maar ook in dit geval ging hij niet verder dan een houdadvies. In zijn analyse van de cijfers over het eerste kwartaal maakte onze sectorspecialist de vergelijking met het eveneens volatiele jaar 2018. Toen kende Flow Traders ook een sterk eerste kwartaal, waarna de resultaten in de rest van het jaar teleurstelden. De onzekerheid over de verdere volatiliteit in 2020 stond voor Pekelharing een koopadvies in de weg.

Geslaagde koopadviezen

Van de aandelen uit de top van het klassement van geslaagde koopadviezen zijn Fagron, Royal Dutch Shell en AkzoNobel de laatste drie die ik wil benoemen.De analisten die hiermee voor hun klanten goede zaken deden, hadden deze aandelen niet de gehele periode op kopen staan, maar wisselden tussen half februari en half april één of twee keer van richting. Overigens hanteert Beleggers Belangen op deze drie aandelen een koopadvies: op Fagron en Shell al het gehele jaar en op AkzoNobel sinds een adviesverhoging in april. Fagron en AkzoNobel maken ook deel uit van onze Nederlandse portefeuille.

Als voorbeeld van hoe analisten met zo’n geslaagde timing kunnen scoren, noem ik Tom Wrigglesworth. De analist van Citi Research verhoogde eind maart, dus een maand eerder dan wij, zijn advies op AkzoNobel van ‘verkopen’ naar ‘kopen’. Dat was slechts een week nadat het aandeel was begonnen aan het herstel na de klap omlaag die eind vorig jaar was ingezet en door corona in een stroomversnelling was geraakt. Zo maakte Wrigglesworth in korte tijd een rendement van +33,9% met een aandeel dat over geheel 2020 gemeten nog steeds in de min staat.

Verlieslatende koopadviezen

Hulde voor de prachtig renderende koopadviezen, maar zoals gesteld waren de verlieslatende koopadviezen ruim in de meerderheid. De twijfelachtige eer voor de (gedeelde) eerste plaats in de ranglijst voor slechtste koopadviezen was voor Quirijn Mulder van ING Research en Jos Versteeg van InsingerGilissen met hun koopaanbeveling op Fugro: -65,9%. De bodemonderzoeker ging vanaf de tweede helft van februari niet alleen keihard onderuit vanwege corona, maar ook door de crash van de olieprijs dit voorjaar. Het aandeel profiteerde daarna ook nauwelijks voor het verbeterde sentiment.

Mulder van ING verlaagde zijn advies naar ‘houden’ op 29 mei, de dag waarop wij deze meting afsloten. Dat had dus geen gevolgen meer voor de ranglijst in dit artikel. Helaas, want in de eerste handelsweek van juni rendeerde Fugro +27,1%! Leedvermaak is echter niet op zijn plaats, want net als Mulder van ING en Versteeg van InsingerGilissen heeft onze oliesectorspecialist Hein Praats voor Fugro al het gehele jaar op ‘kopen’ staan. Nog na de cijfers over het eerste kwartaal herhaalde Praats zijn koopadvies, onder meer vanwege de forse kostenbesparingen die het bedrijf aankondigde.

Ook bij een tweede grote verliezer van de coronacrisis blijkt hoe moeilijk timing kan zijn.Op ABN Amro had vanaf eind vorig jaar zowel Versteeg van InsingerGilissen als Stefan Nedialkov van Citi Research een koopadvies. Echter, de laatste verlaagde dat op 14 mei naar ‘houden’. En laat het aandeel dan een dag later de laagste stand bereiken sinds de beursgang in 2015 en in de tweede helft van mei een mooie spurt maken! Door bij zijn koopadvies te blijven, ‘beperkte’ Versteeg zijn verlies tot 55,5%, terwijl Nedialkov door zijn adviesverlaging op -62,7% uitkwam. Wijzelf verhoogden ons advies op de bank op 11 maart van ‘verkopen’ naar ‘kopen’.

Maar de meeste analisten gingen het afgelopen halfjaar toch de mist in met OCI. De kenners van Credit Suisse, Goldman Sachs, Morgan Stanley, Citi Research en Morgan Stanley hebben de Egyptische kunstmestproducent al het gehele jaar op ‘kopen’ staan. Overigens verkondigt ook onze sectorspecialist Jeroen Boogaard al het gehele jaar dat OCI slechts tijdelijk worstelt met prijsverlagingen. Hoewel het aandeel nu hoger staat dan medio maart, is het rendement van -45,9% voor het aandeel, dat ook nog deel uitmaakt van de Portefeuille NL, niet om over naar huis te schrijven.

Overigens verkondigt ook onze sectorspecialist Jeroen Boogaard al het gehele jaar dat OCI slechts tijdelijk worstelt met prijsverlagingen. Hoewel het aandeel nu hoger staat dan medio maart, is het rendement van -45,9% voor het aandeel, dat ook nog deel uitmaakt van de Portefeuille NL, niet om over naar huis te schrijven.

Verkooptips rendeerden

Tot slot een voor het eerste halfjaar van 2020 heel dankbare categorie. De ranglijst van de beste verkoopadviezen wordt aangevoerd door de analisten van JPMorgan, UBS en Goldman Sachs die Wereldhave al het gehele jaar liever kwijt dan rijk waren. En gelukkig houdt ook in dit geval onze specialist Boogaard hen gezelschap, want nog voordat corona Europa bereikte bevestigde hij zijn verkoopadvies voor het vastgoedfonds dat begin dit jaar zijn vertrek uit Frankrijk aankondigde. Al deze verkoopadviezen bespaarden de belegger een verlies van 62,1%.

De analisten van dezelfde drie banken die Wereldhave een verkoopadvies gaven, zagen het afgelopen jaar terecht ook weinig brood in sectorgenoot Eurocommercial Properties, dat eveneens ruim de helft minder waard werd door de sluiting van de Europese winkelcentra in het voorjaar. Wij denken overigens dat beleggers binnen twaalf maanden herstel mogen verwachten. De regionale winkelcentra van Eurocommercial Properties, met supermarkten als trekpleister, hebben volgens Boogaard een betere uitgangspositie dan die van bijvoorbeeld Wereldhave.

Als toetje nog twee aandelen die het afgelopen jaar meer dan gemiddeld in de belangstelling stonden. Met hun verkoopadviezen op Air France-KLM (-59,1%) en Shell (-45,8%) bespaarden respectievelijk Neil Glynn van Credit Suisse en Alastair Syme van Citi Research beleggers een bepaald katterig begin van dit beleggingsjaar. De redenen van deze koersval zijn overduidelijk. Voor Air France-KLM is dat het vrijwel geheel stilvallen van het vliegverkeer en voor Shell de genoemde oliecrash, met als gevolg daarvan ook de historische dividendverlaging eind april.

En ook hier oordelen onze eigen analisten verdeeld. In het geval van Air France-KLM was onze specialist Peter Schutte eveneens de gehele periode negatief. Bij Shell bleef Hein Praats echter het gehele halfjaar bij zijn koopadvies en oordeelden we nog deze maand dat het (verlaagde) dividend van het olieconcern houdbaar is. Om die reden maakt Shell ook deel uit van de Hoogdividendportefeuille.

Met nog ruim een halfjaar voor de boeg kunnen we nu al spreken van een zeer bewogen beleggingsjaar. Eind december analyseren we alle koop- en verkoopaanbevelingen op AEX- en AMX-aandelen in 2020 van de analisten de genoemde elf banken en brokers.

Verder lezen?

Johan Brinkman

Johan Brinkman (1965) werkt sinds 2009 bij Beleggers Belangen. Na de School voor de Journalistiek werkte Johan in loondienst en als freelancer voor onder meer dagbladen en vaktijdschriften. Bij Beleggers Belangen schrijft hij over de financiële markten in het algemeen en de internationale aandelenmarkten in het bijzonder. Ook is Johan beheerder van de voorbeeldportefeuille met Nederlandse aandelen.