Zeven actieve fondsen die hun kosten waard zijn

Het debat tussen actief en passief beleggen blijft de gemoederen bezighouden. Getuige de enorme instroom de laatste jaren lijkt passief beleggen de competitie te winnen. Het moet gezegd, passief beleggen heeft de wind vol in de zeilen van de bullmarkt gehad. In een (hard) stijgende markt kunnen de meeste actieve beheerders zich moeilijk onderscheiden. Stilzitten en weinig kosten maken is dan (achteraf gezien) de beste strategie. Toch zijn er wel degelijk portefeuillemanagers die, zelfs in een bullmarkt, ‘outperformance’ laten zien. We zetten zeven van deze fondsen in de schijnwerpers. Maar eerst kijken we naar de gemeenschappelijke kenmerken van goede actieve fondsen.

Vijf keurmerken

Er is veel onderzoek gedaan naar de prestaties van actieve beheerders. In een belangrijke studie gepubliceerd in de Financial Analyst Journal (volume 61, nr.5) werden de relatieve prestaties van meer dan honderd Amerikaanse actieve fondsbeheerders in een klassement gezet, waarna direct een opvallende conclusies kon worden getrokken. De top van het klassement betrof vooral onafhankelijke beheerders die geen onderdeel van een conglomeraat zijn en die grotendeels in handen van het personeel zijn. De eerste plaats werd ingenomen door het niet-beursgenoteerde Dodge & Cox dat maar vier fondsen beheert.

Het eerste keurmerk van een goede beheerder is derhalve specialisatie: alleen doen waar je goed in bent. Dit wil niet zeggen dat grote fondsenfabrieken geen goede fondsen hebben. We zien sommige grote beheerders wel degelijk in bepaalde beleggingscategorieën uitblinken, waarbij dan meestal een bepaalde ‘huisstijl’ is ontwikkeld. Denk bijvoorbeeld aan de ‘conservative equity’-reeks van Robeco, waarbij de Rotterdamse beheerder zich heeft gespecialiseerd in factoren als ‘low volatility’.

Een tweede kenmerk van een goede fondsbeheerder is convictie, ofwel de overtuiging in een bepaalde manier van beleggen, waarbij de portefeuille dan sterk afwijkt van de index. Het is ook logisch. Je kunt een index niet outperformen als je er bij in de buurt blijft. Uit wetenschappelijk onderzoek blijkt dat de slechte prestaties van veel actieve fondsen grotendeels worden verklaard door fondsen die te weinig durven af te wijken, de zogeheten ‘index huggers’.

Structuur

Het derde onderscheidende kenmerk is structuur. Goede beheerders hebben een duidelijk omschreven beleggingsmethodiek. De processen zijn vaak gekwantificeerd. Beleggingsbeslissingen worden zo verifieerbaar en testbaar. Vaak ligt er wetenschappelijk onderzoek ten grondslag aan de beleggingsmethodiek. Veel goede fondsbeheerders spelen een rol bij verrijking van kennis van een bepaalde wijze van beleggen, door zelf wetenschappelijk onderzoek te doen en daarover te publiceren in topjournals. Goede research is de beste marketing.

Bescheidenheid is een andere bekende eigenschap van topbeheerders. Goede beleggers weten dat outperformance behalen lastig is. Beurzen kunnen bij tijd en wijle bijzonder bruut zijn, zelfs voor de meest onderbouwde beleggingsmethodieken. Kijk naar hoe zwaar het wetenschappelijk goed onderbouwde waardebeleggen het al jaren heeft. In een van de weinige mediapublicaties over Dodge & Cox schrijft de Financial Times (1 februari 2015): ‘Dodge & Cox schuwt media-aandacht. Zijn succes is het best bewaarde geheim. Het heeft, net als Toyota, een underdogmentaliteit. Beide ondernemingen streven continu en stilletjes naar verbeteringen waardoor hun producten de minste storingen bevatten.’

Tot slot het laatste keurmerk: redelijke kosten. Uit onderzoek blijkt dat kosten een belangrijke invloed hebben op de beleggingsresultaten. Diverse actieve beheerders weten bruto wél outperformance te boeken, maar na (te hoge) kosten blijft er te weinig voor de klanten over. Goede beheerders weten dit en rekenen een redelijke vergoeding waardoor er na kosten een outperformance overblijft en recht wordt gedaan aan de inspanningen van actief beheer. Gelukkig begint dit besef steeds meer door te dringen. Het onafhankelijke researchhuis Morningstar constateerde dat vorig jaar de gemiddelde kosten van actief beheerde fondsen in alle standaardbeleggingsstrategieën daalden. De kostenverschillen tussen de complexere passieve producten en actief beheerde fondsen zijn niet meer zo groot. Actief beheer afwijzen vanwege de hogere kosten wordt een steeds moeilijker verdedigbaar argument voor de aanhangers van passief beheer.

Zeven topfondsen

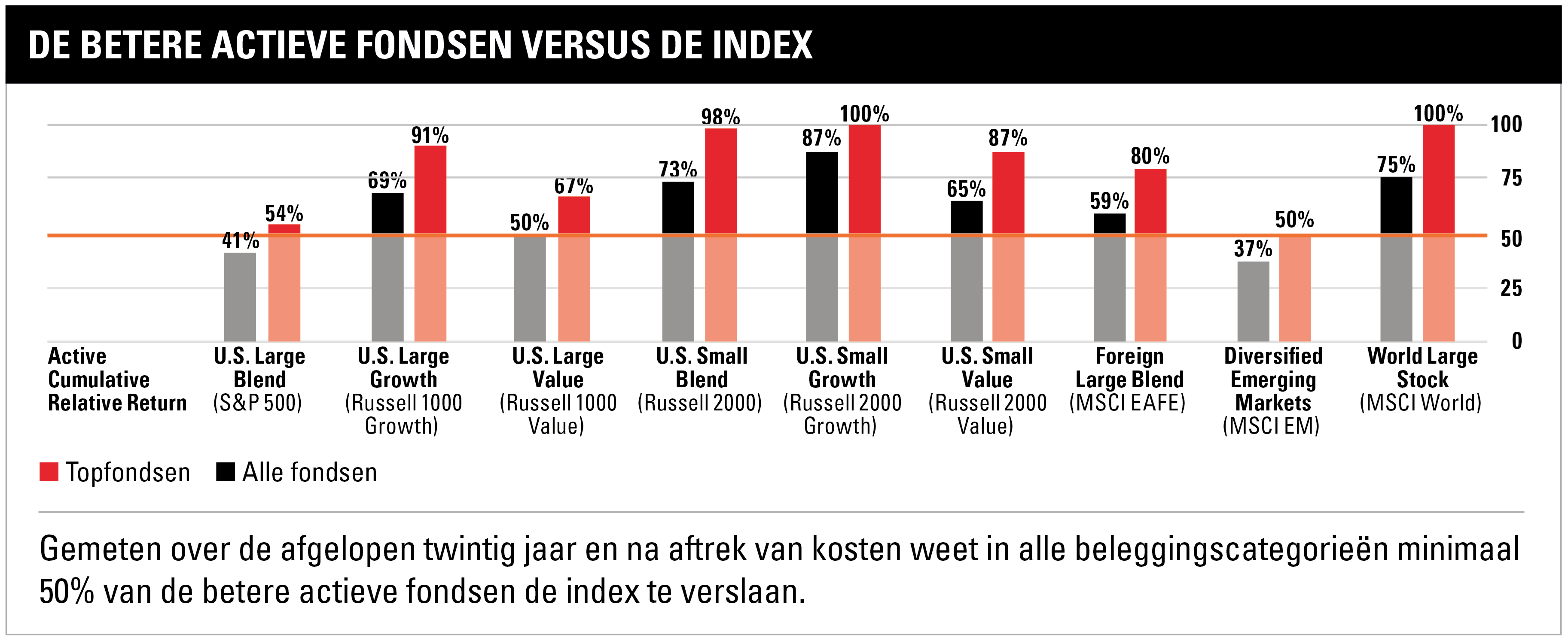

Outperformance behalen is geen sinecure. In sommige beleggingscategorieën lijkt een goede prestatie gemakkelijker dan in andere. Uit de Active/Passive Barometer van Morningstar blijkt bijvoorbeeld dat actief beheerde aandelenfondsen in opkomende markten driemaal zo vaak een betere prestatie leveren dan de index van actief beheerde aandelenfondsen voor grote Amerikaanse aandelen. Dus voor de goede orde: voor onderstaande opsomming geldt dat het voor de ene beleggingscategorie gemakkelijker was om een topfonds te vinden dan voor de andere.

Global Largecap Blend

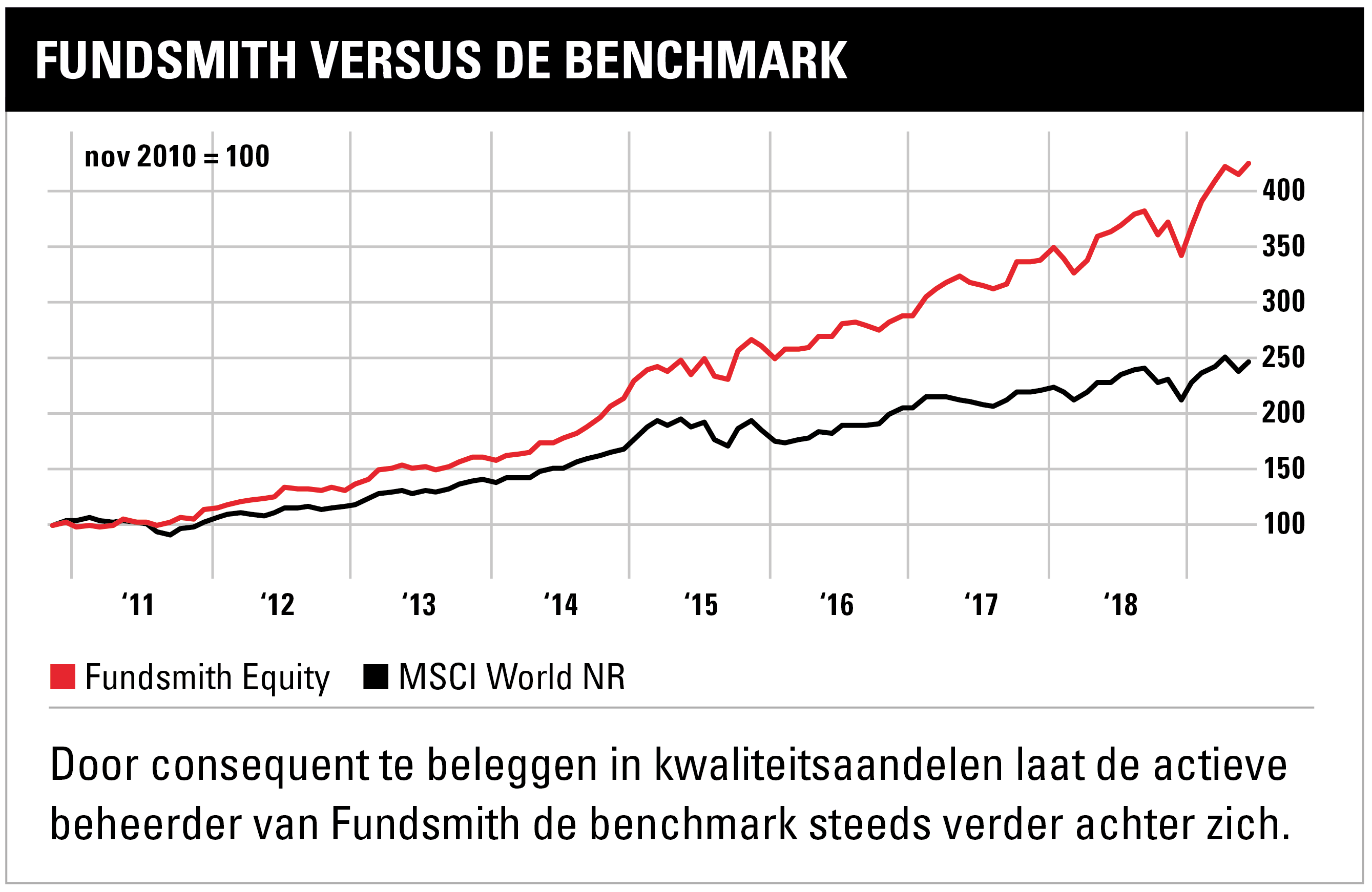

Fundsmith Equity Fund (ISIN: LU0690374029)

FundSmith is het ultieme voorbeeld van een beheerder die zich specialiseert: één wereldwijd beleggend aandelenfonds is alles wat deze beheerder doet. En met succes. De afgelopen negen jaar leverde het fonds viermaal het hoogste rendement in de categorie Global Largecap Blend en heeft het alle jaren in het bovenste kwartiel (top-25% van de fondsen) gezeten. Geen enkel fonds kan deze prestatie evenaren. Het beleggingsbeleid is ‘buy-and-hold’; het liefst houdt de beheerder de aandelen voor altijd in portefeuille. Er wordt in een geconcentreerde portefeuille van maximaal dertig aandelen alleen in kwaliteitsbedrijven belegd, wat in dit geval betekent bedrijven met bovengemiddeld rendement op geïnvesteerd kapitaal en de mogelijkheid om dit rendement te laten groeien. Dit kan alleen bij bedrijven met een bijzonder sterke concurrentiepositie gecombineerd met een beperkte noodzaak tot het maken van schulden om die in stand te houden. Met 1,06% kosten per jaar behoort het fonds niet tot de goedkoopste in zijn klasse.

Global Equity High Dividend

Kempen Global High Dividend Fund N.V. (ISIN: NL0006089229)

Morningstar roemt voor dit fonds de ervaring, toewijding en stabiliteit van het beleggingsteam, alsmede de zeer gestructureerde beleggingsmethodiek. Aandelen moeten minimaal 3,3% dividendrendement opleveren bij aankoop en worden resoluut verkocht als het percentage onder de 3% zakt. Aandelen moeten een gunstige waardering hebben waarbij ook nog eens een ‘margin of safety’ wordt gehanteerd. Daardoor worden vooral goedkope (waarde)aandelen gekocht. Gezien de hogere waarderingen in de VS bestaat de portefeuille nu vooral uit aandelen uit Europa en opkomende markten. Van tevoren gestelde maximale wegingen per aandeel en herbalancering op kwartaalbasis zijn onderdeel van de strikte beleggingsdiscipline. Met een Lopende Kosten Factor (LKF) van 0,73 per jaar behoort het fonds tot de goedkoopste uit deze beleggingscategorie.

Europe Equity

Uni-Global Equities Europe (ISIN: LU0929189636)

Bij Uni-Global Equities Europe wordt een repliceerbaar en gedisciplineerd beleggingsproces gebruikt. Kwantitatieve optimalisatietechnieken en fundamentele risicobeoordelingen moeten ervoor zorgen dat er een goed gespreide portefeuille ontstaat met een lage volatiliteit en ‘drawdown’. Dit leidt tot mindere teruggang in moeilijke tijden en mindere stijgingen in goede tijden, maar uiteindelijk wel tot een significante hogere uitkomst. Het bijzondere aan dit fonds is dat er ook topdown naar landenrisico’s wordt gekeken. Zo zijn sinds begin 2018 de meeste Italiaanse aandelen flink onderwogen. Met een LKF van 0,93% zit dit fonds in de middenmoot.

Global Emerging Markets

Comgest Growth Emerging Markets (ISIN: IE00B65D2871)

Dit fonds belegt in een geconcentreerde portefeuille van kwaliteitsaandelen ofwel bedrijven met een stevige concurrentiepositie, waarbij de beheerder de (te) cyclische sectoren als banken, energie en grondstoffen in het algemeen uitsluit, waardoor het fonds sterk kan afwijken van de benchmark. Goede waardering speelt een belangrijke rol bij de selectie van aandelen. De beheerders van dit fonds schuwen het verder niet om ‘dure’ landen te mijden en vooral aandelen te vinden in ‘goedkope’ landen, wat tot een nog grotere afwijking van de index kan zorgen. Dit fonds hanteert verschillende prijsklassen. De goedkoopste variant heeft gemiddelde kosten.

Global Smallcaps

Dimensional Global Small Cap (ISIN: IE00B67WB637)

Dit fonds steunt op het onderzoek van bekende wetenschappers Eugene Fama (nobelprijswinnaar) en Kenneth French. In tegenstelling tot de andere fondsen wordt hier wel een zeer goed gespreide portefeuille gebouwd (met meer dan 5000 aandelen!), maar vooral met overwegingen naar goedkopere bedrijven met bovengemiddelde winstgevendheid. Een uitermate gedisciplineerde, modelmatige manier van werken zorgt voor de juiste wegingen en herbalancering. Conform de wetenschap worden er voor een smallcapfonds lage kosten gerekend (0,53%).

Obligatie Euro Gediversifieerd

BlackRock Euro Bond Fund (ISIN: LU0172396516)

Dit fonds weet rendement te maken met beperkte risico’s door een gespreide portefeuille van zogeheten ‘relative value’-strategieën. Ofwel het koopt een obligatie die is ondergewaardeerd en gaat short in een obligatie die is overgewaardeerd. Typisch bestaat de portefeuille uit zo’n 400 obligaties en 40 tot 60 relatieve waarde-‘bets’. Het fonds let op de benchmark, maar als de visie op bepaalde onder- of overwaarderingen groot is kan ook worden afgeweken, al blijft de zogeheten ‘tracking error’ – een statistische maatstaf die meet hoeveel de portefeuille afwijkt van de benchmark – beperkt tot 0,7-2%. Met 0,63% ligt de LKF in lijn met de categoriemediaan.

Emerging Markets Bond

T. Rowe Price Emerging Markets Bond Fund (ISIN: LU1127970330)

Ook dit fonds hanteert een gedisciplineerd proces, met zowel een top-down als een bottom-up-benadering. Top-down wordt op basis van een relatief waardemodel gekeken welke landen over- en onderwogen moeten zitten in het fonds. Vervolgens wordt met bottom-up fundamentele analyse op instrumentniveau gekeken welke specifieke obligaties moeten worden gekocht om de landenallocatie te vullen. Vooral door de landenwegingen kan het fonds soms sterk afwijken van de benchmark, maar op lange termijn laat het een mooie outperformance zien. Met een LKF van 0,8% hanteert ook dit fonds gemiddelde en redelijke kosten.

Track record

De zeven beschreven topfondsen zijn geen garantie op succes. Rendementen uit het verleden bieden immers nooit garantie voor de toekomst. Maar gezien het track record en het voldoen aan de kenmerken van goede beheerders, ligt een goede prestatie ook in de toekomst wél voor de hand. Particuliere beleggers kunnen alle genoemde actieve fondsen aanschaffen via vermogensbeheerders. Ook via Nederlandse brokers is een aantal van de fondsen te koop.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.