Hoogvliegers met behoud van momentum

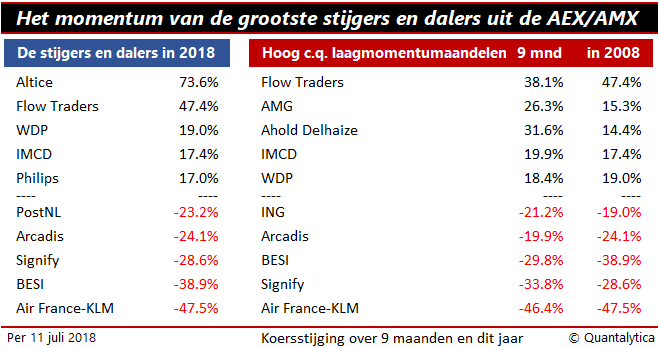

Als u het rendement van Nederlandse hoofd- en midkapaandelen langs de meetlat legt, dan ziet u dat met name Altice Europe en Flow Traders dit jaar tot de winnaars behoren. In de eerste zes maanden van 2018 schoten hun beurskoersen met respectievelijk 89,4 en 66,6% omhoog.

Beleggers die meeliften op het rendement en de dynamiek van de markt kopen aandelen van recente winnaars, zoals Altice Europe en Flow Traders. Zij proberen zo van de trendvorming op de financiële markten te profiteren. Daarbij gaan ze ervan uit dat het momentum behouden blijft.

Wetenschappelijk onderzoek leert dat beleggers een hoger rendement realiseren als ze de aandelen kopen die in de voorbije zes tot twaalf maanden sterk gestegen zijn. Het momentumeffect schrijft voor dat aandelen die het goed hebben gedaan, ook daarna blijven stijgen. Toch maakt u af en toe vooral als long-only momentumbelegger grote crashes mee. Dit zijn op zich gebeurtenissen in de marge, maar het maakt wel dat beleggers zich er niet prettig bij voelen als ze aandelen kopen die tot de grootste stijgers behoren.

Momentum meten

Momentum kan over verschillende periodes gemeten worden. Sommige beleggers gaan uit van de koersontwikkeling over zes maanden, anderen nemen een jaar. Een veel gebruikte methode in academische kringen is het rendement over twaalf maanden te meten, met uitzondering van de laatste maand. In feite nemen zij een maand de tijd om het rendement over elf maanden te berekenen.

Volgens de wetenschap zijn financiële markten efficiënt. Dat wil zeggen dat aandelenkoersen op elk moment alle informatie bevatten. In een rationele markt verdient u hiermee geen droog brood, maar de meeste beleggers zijn verre van rationeel en handelen niet doordacht. De meeste beslissingen worden op emoties genomen. Andere beleggers maken daar dankbaar gebruik van.

In feite is momentum een beloning voor de exploitatie van andermans inschattingsfouten. Dit is evenwel een mes dat aan twee kanten snijdt. De winst van momentum kan snel in verlies veranderen als mede-beleggers de werkelijke waarde van aandelen correct weten in te schatten.

Momentum uitspelen

Welke fouten kunt u op korte en middellange termijn uitspelen?

- Kuddegedrag. Zien kopen, doet kopen. Beleggers laten zich meeslepen, waardoor beurskoersen los kunnen komen van de realiteit. Drijfveren hierbij zijn hebzucht en de angst om iets te missen.

- Verliesaversie. In de ijdele hoop er zonder verlies uit te kunnen, houden beleggers hun verlieslatende aandelen vaak te lang aan. Dit probleem brengt met zich mee dat men de neiging heeft om winnaars te snel te verkopen.

- Overreactie. Het is mensen eigen om te overdrijven. Vooral bij onverwachte koersdalingen is de reactie van beleggers overdreven. In hun zoektocht naar een verklaring waarom het sentiment omgeslagen is, hecht men te veel waarde aan de laatste nieuwsfeiten. Bij gebrek aan meer informatie wordt de actualiteit naar de toekomst geëxtrapoleerd, wat vervolgdalingen uitlokt.

Het vervelende van momentumstrategieën is dat ze soms erg goed werken en dan weer een poos niet, omdat het momentumeffect omgeven is met een wirwar van korte en lange termijn. In bearmarkten doen de langetermijnwinnaars het goed, in bullmarkten de grootste stijgers van het afgelopen jaar en in een echte bubbelmarkt is zelfs het momentum van gisteren aan de lange kant. De ideale momentumstrategie lift dus mee met de dynamiek van de markt.

Het is echter bekend dat beleggers een voorkeur hebben voor de winnaars van het lopende kalenderjaar en de grootste stijger van de voorbije negen maanden. De combinatie van beide formatieperiodes is niet perfect, maar als u aandelen koopt die bij beide criteria tot het topdeciel van de markt behoren, zit u op termijn goed. De aandelen die in het bodemdeciel zitten, kunt u beter mijden.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.