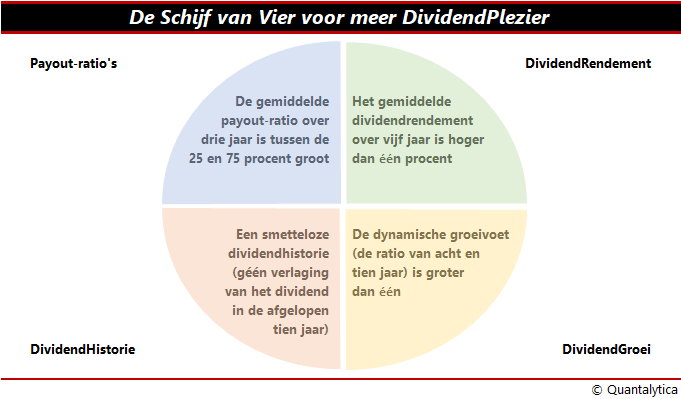

De Schijf van Vier voor meer Dividendplezier

Hele generaties zijn met de Schijf van Vijf opgegroeid. We hebben allemaal er weleens van gehoord, maar zelden weten we wat de schijf precies inhoudt. Het is een visuele voorstelling van producten die u helpen om gezond te eten. Als u eet volgens de Schijf van Vijf dan kiest u voor producten die volgens de laatste wetenschappelijke inzichten goed zijn voor uw lichaam.

De Schijf van Vijf is ook bekend in Vlaanderen, maar in Franstalig België wordt net als in Angelsaksische landen zoals de Verenigde Staten de voorkeur gegeven aan de piramide van puur gezond. Het voordeel van de voedselpiramide is dat die ook kan worden afgebeeld als een zandloper, waarbij de bovenste driehoek een opsomming geeft van ongezonde voeding die zoveel mogelijk moet vervangen worden door gezonde voeding uit de onderste driehoek.

De Schijf van Vier

Net zoals een wiel het beste functioneert als het cirkelvormig is, geldt dat ook voor de Schijf van Vier voor meer Dividendplezier. De vier vakken, of beter gezegd de vier selectiecriteria, helpen u om op een gemakkelijke en succesvolle manier aandelen met een betrouwbaar en duurzaam dividend te kunnen herkennen.

De Schijf van Vier is een totaalaanpak op maat voor dividendaandelen. Er wordt gekeken naar het dividendrendement, de dynamische groeivoet van het dividend, dividendhistorie en de payout-ratio’s. Idealiter voldoen aandelen ten aanzien van de vier selectiecriteria aan strikte minimumeisen, maar dan zou er eerder sprake zijn van een Magisch Vierkant dan van de Schijf van Vier. Daarbij komt dat het opwaartse potentieel van ‘perfecte’ aandelen eerder beperkt is. Want wat iedereen weet, maakt de markt niet meer heet.

Ondanks het feit dat in het huidige renteklimaat aandelen met een hoog dividendrendement meer dividend betalen dan banken rente op spaardeposito’s, mag u als belegger niet uit het oog verliezen dat de totale opbrengst van aandelen op termijn van tien jaar voor twee derde bestaat uit de ontwikkeling van de koers. En die is helaas net zo min gegarandeerd als de continuïteit van het dividend.

1. Het dividendrendement

Aandelen met tweecijferige dividendrendementen zijn net zo min een goede keuze als aandelen die geen dividend betalen. Het gecumuleerde dividendrendement (de som van alle dividenden gedeeld door de beurskoers) over de voorbije vijf jaar is hoger dan één procent. Eén procent lijkt weinig, maar als het dividend blijft groeien, dan stijgt de dividendrente (het dividendrendement uitgedrukt in functie van de aanschafprijs) door de jaren heen navenant.

2. Dynamische groei van het dividend

Het jaarlijkse dividend werd zowel in de voorbije tien jaar als in de voorbije acht jaar verhoogd. De ratio van acht tot tien jaar brengt de positieve dynamiek van het dividend in kaart. Het geeft in zekere zin de groeiversnelling van het dividend weer.

3. Dividendhistorie

Nooit ofte nimmer werd in de voorbije tien jaar het dividend verlaagd. Bij voorkeur werd het dividend jaar in jaar uit verhoogd, maar op zijn minst gelijk gehouden. De reden is simpel: Europa telt nauwelijks dividendaristocraten, aandelen die elk jaar het dividend verhogen. Op Wall Street daarentegen vindt u volop aandelen die het dividend 25 jaar op rij hebben verhoogd, maar in onze contreien is voor de meeste aandelen zelfs de periode van tien jaar een brug te ver.

4. Payout-ratio’s

De gemiddelde payout-ratio over de drie jaar ligt tussen 25 en 75%. Bedrijven die met het dividend te goedgeefs zijn, beperken zich in de keuzemogelijkheden van hun investeringsprojecten en hypothekeren mogelijk hun toekomst. Bij bedrijven die te weinig winst uitkeren, loop je het gevaar dat het management een loopje neemt met het belang van de aandeelhouder.

Van het goede teveel

Wanneer u uw aandelen(universum) aan de hand van bovenstaande vier selectiecriteria heeft doorgelicht en toch vindt dat u met teveel (kandidaat)aandelen blijft zitten, dan scherpt u simpelweg het criterium inzake de groeivoet van het dividend aan. Dat wil zeggen, u pikt uit de resterende aandelen het gewenste X-aantal (bijvoorbeeld 25) met de hoogste groeivoet op vijf jaar, mits zij in het dividend in het afgelopen jaar hebben verhoogd. Dit zijn immers de aandelen waarvan de kans groot is dat het dividend op korte termijn zal blijven groeien.

Voor de verkoop gelden geen harde eisen. Als een aandeel de voorwaarden tot aankoop schendt, ligt een exit voor de hand, maar het gebeurt vaak dat een aandeel na een jaar opnieuw aan alle aankoopvoorwaarden voldoet. Het feit dat een naam van de lijst verdwijnt, betekent niet meteen dat het aandeel een slechte belegging is geworden en verkocht moet worden. Verkoopbeslissingen moeten van geval tot geval worden beoordeeld.

Bronvermelding

De mosterd van bovenstaande dividendstrategie komt van DividendenAdel, een project van BFM Berlin Financial Media. Sinds medio januari 2017 biedt Deutsche Bank een index-tracker aan waarmee u aan den lijve het gedachtengoed van DivdendenAdel kunt vervolgen. De ETF belegt in de 25 ‘beste’ large-caps uit de eurozone, waaronder op dit moment Unilever.

In de backtest over 2001-2016 presteerde de ETF sterk: het totaalrendement van 175 procent is beduidend meer dan de 32 procent aan opbrengst (dividend + koersontwikkeling) van de €uro STOXX 60-index. Het verschil in rendement sinds de lancering zo’n anderhalf jaar geleden oogt met 11,2 procent tegen 9,5 procent minder. Maar de factor tijd heeft hier nog niet zijn werk kunnen doen.

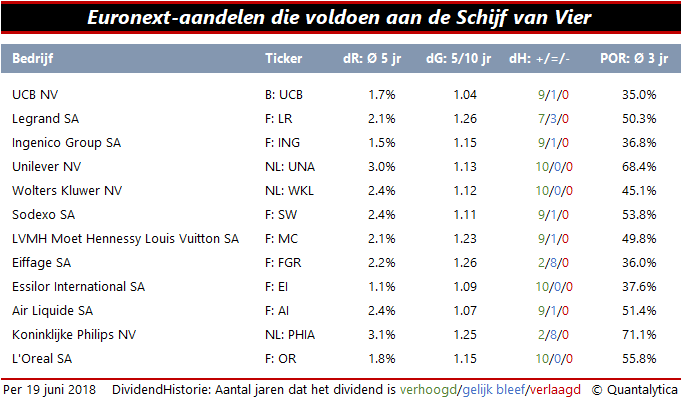

Toch liever zelf beleggen

De keuze voor aandelen of ETF’s (lees: actief of passief beleggen) is een kwestie van smaak. Geeft u de regie liever niet uit handen, dan moet u eens kijken naar onderstaande lijst. Dit zijn op dit moment de aandelen uit de Euronext-100 en de NEXT-150 die nu voldoen aan de richtlijnen van de Schijf van Vier.

Uit de historische simulatie over 2001-2016 met de belangrijkste large- en midcaps op de aandelenbeurzen van Euronext komt naar voren dat bij een strikte implementatie van de selectiecriteria er in theorie een totaalrendement van 361 procent mogelijk was geweest. Het ‘wrijvingsverlies’ van de directe en indirecte transactiekosten mag per round-trip (aankoop en verkoop) oplopen tot 4,7% vooraleer u met individuele aandelen een lager beleggingsrendement zult behalen dan de indextracker van DividendenAdel. Zodra echter de directe en indirecte kosten per round-trip boven de 6,5% uitstijgen, bent u beter af met een indexbelegging op de EuroSTOXX50, de pan-Europese hoofdindex.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.