Beter Beleggen: slechts drie Europese Super Stocks

Kenneth (Ken) L. Fisher kreeg het beleggen met de paplepel ingegoten. Zijn vader was niemand minder dan de schrijvende beurslegende Philip A. Fisher. Naar verluidt was de auteur van Common stocks and uncommon profits de eerste fundmanager die zich had toegelegd op groeiaandelen.

Ondanks de druk uit de familie (Ken was de jongste uit een gezin met drie kinderen en de enige zoon) legde hij de nadrukkelijke wens van zijn vader om bij hem te komen werken naast zich neer en ging hij bosbouw studeren aan de California State University. Toch ging Ken, alsnog gezwicht voor de familiedruk, na zijn studie bij Fisher & Co werken, maar al snel bleek dat zij op professioneel gebied niet met elkaar konden opschieten.

Rebelse natuur

Hoewel Ken met eerbied over zijn vader spreekt, zei hij ooit in een interview met Millionaire Magazine dat Fisher sr. in zijn hele doen en denken was vastgeroest en dat hijzelf van nature rebels is. Iets wat hem deed besluiten – nadat hij zich aan de kennis van zijn vader had gelaafd – om voor zichzelf te beginnen. Zo ontstond aan de bossen van Woodside in 1979 Fisher Investments.

In de loop der jaren groeide het beheerd vermogen van Fisher Investments uit tot $97 mrd. Een ontwikkeling die hem geen windeieren heeft gelegd. Nieuwsdienst Bloomberg schat zijn persoonlijk vermogen op $4 mrd. Hoe hij ooit aan de bedrag gekomen is, doet Ken in 1984 in zijn allereerste boek uit de doeken. Hier te lande kennen we hem vooral van de reclamecampagnes van Fisher Investments. Maar Ken is niet alleen een gevierd auteur met elf boeken, jarenlange columns in Forbes en wetenschappelijke publicaties, hij is daarnaast ook een autoriteit op het gebied van bosbouw en houtkap.

Zijn eerste boek Super Stocks oogstte in 1984 veel bijval. Omdat bij bedrijven de nettowinst van jaar tot jaar door eenmalige activiteiten sterk kan schommelen, introduceerde Ken Fisher de Price-to-Sales-Ratio (PSR). Destijds een innovatie, tegenwoordig behoort de ratio van koers en omzet tot het standaardgereedschap van analisten.

Price-to-Research-Ratio

Fisher jr. zegt dat bedrijven met een PSR kleiner dan 0,75 bijzonder koopwaardig zijn; tot anderhalve keer zijn ze goedkoop en als de ratio de waarde van 3 bereikt, wordt de positie afgebouwd.

In Super Stocks echter duikt eveneens de afkorting PRR op. Dat staat voor Price-to-Research-Ratio en is bedoeld als waarderingsmaatstaf voor bedrijven die kapitalen uitgeven aan onderzoek en ontwikkeling. De kostenpost Research & Development (R&D) was bij de selectie van groeiaandelen van innovatieve bedrijven ook een speerpunt van zijn vader.

Het doel van bedrijven is winst maken en de hoofdbekommernis van bestuursleden is dan ook winstmaximalisatie. Dit kan enerzijds door op de kosten te letten en anderzijds door de omzet te vergroten, maar autonome groei die het product is van R&D verdient de voorkeur. In tegenstelling tot bij de koers-omzetratio geldt hier: hoe hoger de ratiowaarde, hoe aantrekkelijker het aandeel geprijsd is. Fisher stelt dat aandelen met PRR’s tot 10 koopwaardig zijn en verkoopwaardig bij ratio’s boven de 15.

Kwaliteitseisen

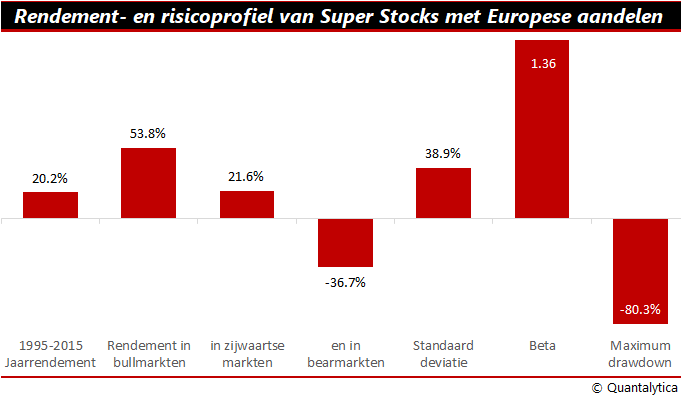

Fisher adviseert om de aandelen op vier bijkomende punten tegen het licht te houden. Het zijn kwaliteitseisen (lees: beschermingsmaatregelen) die ervoor zorgen dat u in moeilijke tijden uw aandelen niet te snel verkoopt. Want het fraaie rendementen komt met een behoorlijke portie risico.

De eerste voorwaarde is dat de schuldgraad van de onderneming niet hoger mag zijn dan 40%. De tweede restrictie is dat de voor inflatie gecorrigeerde winstgroei groter moet zijn dan 15%. De derde bijkomende bepaling is dat de vrije kasstroom positief moet zijn en tot slot moet de nettowinstmarge over de aflopen drie jaar groter zijn dan 5%.

De randvoorwaarden maken dat u op dit moment op de Europese effectenmarkten slechts drie aandelen tegenkomt die voldoen aan de eisen van Super Stocks: de Britse fabrikant van halfgeleiders Dialog Semiconductors (DLG) met een hoofdnotering in Frankfort, de Zweedse producent van vingerafdruksensoren Fingerprint Cards (FINGB) en de Finse meetinstrumentenmaker Vaisala (VAIAS).

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.