De sector consumentengoederen heeft moeite met groeien

De grote producenten van consumentengebruiksgoederen staan onder druk. De marktomstandigheden zijn moeilijk en de reactie daarop van de bedrijven wordt niet altijd als dynamisch beschouwd. Hoe dan ook wordt de sector bekritiseerd door grote beleggers. Bovendien zijn er overnamepogingen gedaan. Het gaat om de vier grote Koerswijzerbedrijven Danone, Nestlé, Procter & Gamble en Unilever. In dit artikel bekijken we de zwakke en sterke punten van de sector, net als die van de genoemde individuele bedrijven. Daarbij concentreren wij ons op de strategiëen om de omzet te verhogen, die immers de bron van winst zijn.

Sector

Consumentengebruiksgoederen worden door het toenemend gebruik van internet steeds gevoeliger voor prijsdruk. Producten worden makkelijker vergelijkbaar, vooral in prijs. Daar komt in de westerse markten nog een veranderend consumentengedrag bij: de merkentrouw neemt af en de populariteit van huismerken van supermarkten, goedkope merken (van A- naar B- of C-merken) en van organische en natuurlijke producten neemt toe. Als de portemonnee voor een duurder product wordt getrokken, moet dat steeds vaker een onderscheidend product zijn. Daar hebben in eerste instantie de supermarkten mee te maken met hun prijzen en assortimentskeuze. Maar zij geven de druk op de prijzen en door de veranderingen in de consumentensmaak door aan hun leveranciers. Dat leidt tot een flinke strijd om een plek op het schap in de winkel.

Prijsverlagingen

De leveranciers beleven dus met hun producten een afnemende marktgroei of zelfs een daling. Hun reactie daarop is divers. Die bestaan vooral uit prijsverlagingen, innovaties en het kopen van innoverende bedrijven, en het uitwijken naar andere, beter groeiende markten. Ook zouden ze kunnen besluiten tot het overslaan van het supermarktkanaal, en zelfs van hun internetwinkels. Zij zouden immers hun producten rechtstreeks aan internetplatforms van derden kunnen aanbieden. De verkochte producten moeten dan natuurlijk nog wel gedistribueerd worden.

Sommige van die tactieken lijken tegenstrijdig. Zo is het vreemd om eerst het premiumaspect van een product te promoten, wat een hogere prijs zou rechtvaardigen, om er vervolgens in de concurrentiestrijd grote prijskortingen op te geven. Dat is wat Procter & Gamble bijvoorbeeld doet met scheermesjes van Gillette.

De afnemende groei heeft de grote consumptiegoederenbedrijven kwetsbaar gemaakt. Onder invloed van druk van beleggers blijkt dat zij toch nog veel kostenreducties kunnen doorvoeren (zie kaders). Maar de hamvraag is of de sector, gezien de omzetdruk, nog wel zo snel kan groeien als in het verleden. Nestlé had bijvoorbeeld een autonome groeidoelstelling van 5%, maar heeft die de afgelopen jaren niet gehaald. Het bedrijf wil daar desalniettemin in 2020 weer op uitkomen. De vraag is dus of de sector niet in een fase van lagere groei terecht is gekomen en als geheel een verkoopadvies moet hebben.

Individuele bedrijven

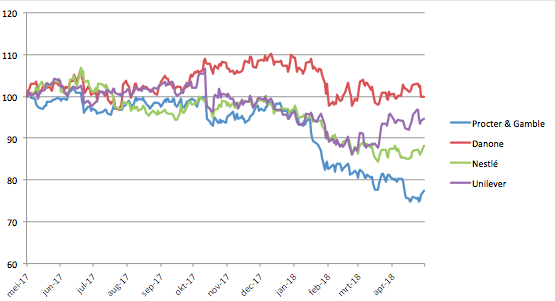

Van het viertal Danone, Nestlé, Procter & Gamble en Unilever groeit het Amerikaanse Procter & Gamble momenteel duidelijk het minste. De lage groei heeft deels te maken met de relatief kleine aanwezigheid in de groeimarkten van de opkomende landen. Ook is sprake geweest van inertie bij het management inzake de vernieuwing van producten. Aangezien innovatie producten toegevoegde waarde geeft, kan dat gepaard gaan met prijsverhogingen (een premium). Voorts is het productenpakket groot. In 2017 stond een activistische aandeelhouder op, hedgefonds Trian in de persoon van Nelson Peltz. Hij wil dat Procter & Gamble meer kosten reduceert en een einde maakt aan het verlies aan marktaandeel bij veel producten. Het bedrijf heeft daarop gereageerd met een plan om voor $10 mrd te bezuinigen, onder meer bij marketing. Ook heeft het moeten toestaan dat Peltz lid werd van het bestuur. Bij de strategie hoort ook dat sneller groeiende bedrijven worden gekocht. Recent is daartoe de consumentengezondheidstak (vitamines) van het Duitse Merck gekocht. De overname is nog niet afgerond en zal vermoedelijk pas in 2020 de winst verhogen.

Groei

Bij de recent gepubliceerde derdekwartaalcijfers van het boekjaar 2018/19 bleek dat snellere omzetgroei hard nodig is. Schoonheidsproducten en zeep- en huishoudelijke producten groeiden autonoom met respectievelijk 5 en 3% redelijk. Maar Scheerproducten (-3%), Gezondheidsproducten (+1%) en Baby-, vrouw- en gezinsverzorgingsproducten (-3%) trokken de totale autonome groei naar +1%. Vooral de thuismarkt wordt gekenmerkt door kortingen en verkleining van voorraden. De premiumstrategie werkt er dus niet. Procter & Gamble heeft voor heel 2018 wel de verwachting een autonome omzetgroei van 2-3% te halen, bij een wpa-stijging van 6-8% (inclusief gunstige wisselkoerseffecten en fiscale Trumpvoordelen). Het zou al goed zijn als het bedrijf kortingen kan vermijden.

Prijsdaling

Nestlé deed het in het eerste kwartaal van 2018 met een autonome omzetgroei van 2,8% beter dan Procter & Gamble. Daarvan bestond 2,6 procentpunt uit hoeveelheidsstijging en 0,2 uit prijsverhogingen. Nestlé moet het vooral van de ontwikkelde markten hebben en juist daar gaat het moeizaam. Zo is er net als bij Procter & Gamble nauwelijks groei in de VS, met zelfs lagere prijzen. Ook de prijzen in Europa daalden. Voor Nestlé is het dus moeilijk klanten meer te laten betalen voor innovatieve producten. Het bedrijf is in 2017 – ook vooral onder druk van kritiek – begonnen met het aanpassen van de activiteiten. Beloftevolle groeisectoren worden versterkt en lagegroei-activiteiten verkocht. De hoge groei zit vooral bij koffie en gezondheidsproducten, waar Atrium Innovations werd gekocht. Deze activiteiten vormen echter maar circa 12% van de omzet. Wil Nestlé de autonome groeidoelstelling van 5% in 2020 halen, dan zal er groei moeten komen in de Verenigde Staten en meer omzet moeten worden behaald in de sneller groeiende opkomende markten. Voor 2018 ligt de doelstelling op de ruime bandbreedte van 2-4% groei.

Speciaalvoeding

Danone kende in het eerste kwartaal een knappe autonome omzetgroei van 4,9%. Die groei kwam echter weer niet van de grote Zuiveldivisie, maar van Speciaalvoeding en Water. Bij de eerste profiteerde het Franse bedrijf van een grote opleving in China bij babyvoeding (bevoorrading en omzet in nieuwe steden). De autonome groei van de divisie was 14,5%. Het bedrijf behaalde de groei anders dan Nestlé, Procter & Gamble en Unilever met prijsstijging (+3,8 procentpunt), waar de anderen de hoeveelheid verkocht product verhoogden. Danone heeft door de sterke positie bij baby- en medische voeding in die activiteiten veel prijskracht. De Chinezen vertrouwen bijvoorbeeld na enkele babyvoedselschandalen hun eigen fabrikanten niet meer. Toch kan Danone zich op den duur uit de markt prijzen. Een strategie gericht op hoeveelheidsstijging lijkt op de lange duur winstgevender.

Unilever kwam qua autonome groei in het eerste kwartaal op 3,4% uit. Daarmee presteerde het bedrijf onderin de zelf verwachte bandbreedte van 3-5%. Van de groei kwam bijna 3,4 procentpunt van hoeveelheidsstijging. Ook Unilever heeft de groei-inspanningen verhoogd na een wake-up call; de overnamepoging door Kraft Heinz. Het kocht meerdere kleine groeibedrijven en versnelde de innovatieplannen.

Adviezen

Alle vier de bedrijven hebben kostenverlagings- en operationeel-resultaatsgroeidoelstellingen (zie kaders). Bij Procter & Gamble zijn we het meest sceptisch of de groei er echt gaat komen; die is er al jaren niet. We verlagen het advies naar ‘verkopen’. Net als Procter & Gamble heeft Nestlé problemen door de VS en de relatief beperkte aanwezigheid in de opkomende markten. Danone kent dat laatste probleem niet, maar er kan niet worden verwacht dat de autonome groei op het niveau van het eerste kwartaal blijft; er zaten veel kortstondige effecten in. Voorts komt de grote Zuiveldivisie maar niet tot hogere groei. Nestlé en Danone blijven daarom op ‘verkopen’ staan. Binnen de sector geven we de voorkeur aan Unilever, zij het met slechts een houdadvies. Unilever verhoogde het kwartaaldividend met een mooie 8% en gaat voor €6 mrd aan aandelen inkopen van de opbrengst van Spreads.

Met drie verkoopadviezen en een houdadvies voor de grote fondsen staat de sector als geheel dus op ‘verkopen’; er zijn beter renderende sectoren.

Overheadkosten bij grote bedrijven veelal hoger

Grote bedrijven hebben het imago dat ze een grote overhead hebben. Hun verkoop-, algemene en administratieve kosten blijken als percentage van de omzet inderdaad hoger te zijn dan bij kleinere sectorgenoten en tot 2016 te zijn gestegen (zie Duncan Fox, Cost Necessary, 25 april 2018, Bloomberg). Ze hadden bij hun brutomarge (omzet minus inkoopkosten voor die omzet, gerelateerd aan de omzet) in 2017 wel het voordeel op kleinere bedrijven dat de grondstoffenkosten bij de voedingsproducten over het algemeen daalden. Dat kan verkeren, maar het hielp bij pogingen de operationele marge te verhogen.

Jager Kraft Heinz kan nu prooi worden

Kraft Heinz, de belager van Unilever in 2017, is in de voedingssector een van de grote bedrijven in de wereld, met producten als ketchup en macaroni. Honig is ook van Kraft Heinz. Het bod op Unilever was logisch. Kraft Heinz kent negatieve autonome groei (-1% over 2017; -1,5% over het eerste kwartaal van 2018) en heeft in opkomende landen een beperkte omzet. Unilever zou dus een goede aanvulling zijn geweest. Kraft Heinz heeft echter veel schuld. De nettoschuld gerelateerd aan het autonome operationeel resultaat (ebitda) was in 2017 gemiddeld 3,5% (Bloomberg). De overname van Unilever – een bod van $143 mrd – vereiste dus ook een grote aandelenemissie.

Kraft Heinz wil net als de sectorgenoten veel kosten gaan besparen, maar de resultaten zijn tot nu tegenvallend. De aandelenkoers heeft zich sinds januari 2017 dramatisch ontwikkeld, met een daling van meer dan 30%. Dat is meer dan bij veel sectorgenoten en het maakt nieuwe overnamebiedingen duurder. Er zullen daarbij immers meer aandelen moeten worden geëmitteerd om een substantieel overnamebedrag bij elkaar te krijgen. Bij een dergelijke lage koers kan het bedrijf natuurlijk zelf ook overnamedoel worden. De jager zou dan zelf bejaagd worden.

Marketingkosten, premiumproducten en operationele resultaten

Naast omzetgroei is kostenreductie de geëigende methode om het operationeel resultaat te verhogen. Procter & Gamble, Nestlé, Danone en Unilever hebben dan ook alle vier grootse plannen met de kosten. Een kenmerk van deze grote bedrijven is dat zij van hun omzet veelal een aanzienlijk groter deel besteden aan marketing en promotie dan de kleinere bedrijven in de sector. Dat komt doordat zij hun producten willen aanprijzen als bijzonder (premium). Daar komt nog bij dat de innovatie om tot meer premiumproducten te komen ook margedrukkend is. Het is daarmee de vraag of het rendement op die premium A-producten wel zoveel hoger is dan het rendement op B- of C-merken. Er vallen voor hen dus miljarden euro’s, franken of dollars te winnen door te bezuinigen op marketing, of beter gezegd, op de efficiency van de marketing. Want minder marketing mag weer niet betekenen dat de consument de producten minder gaat kopen. Dan zou de omzetgroei nog lager worden.

Verder lezen?

Jaap Barendregt

Jaap Barendregt (1954) werkt sinds 2010 bij Beleggers Belangen. Daarvoor was hij werkzaam bij OPTA als toezichthouder voor Nederlandse telecom, en als financieel analist en redacteur bij effectenbank FBS Bankiers (opgegaan in SNS) en als docent macro-economie en milieu-economie aan de Radboud Universiteit Nijmegen. Bij Beleggers Belangen schrijft Jaap over macro-economische en monetaire ontwikkelingen, obligaties, China en opkomende markten, en bij aandelen over de sectoren Handel (consumenten), Media, Recreatie en Entertainment, Telecommunicatie, Voeding & Drank en Persoonlijke Verzorging (zowel nationaal als internationaal). Jaap is afgestudeerd in de Letteren (sociaal-economische geschiedenis) en in de Economische Wetenschappen en Econometrie (beleidsgerichte economie), beide aan de Vrije Universiteit Amsterdam. Hij is daar ook als econoom gepromoveerd en heeft talrijke publicaties op het terrein van financieel-monetair-historische onderwerpen op zijn naam staan.