Nabeurs: Maak je (nog) niet druk om de rente

Voor de aandelenbelegger is een stijgende inflatie en een stijgende rente een gevaar. Het rendement op uw aandelenportefeuille wordt dan door diverse factoren bedreigd. Vermogensbeheerder Credit Suisse benoemt er drie. Als de rente stijgt, worden staatsobligaties weer aantrekkelijker; slecht nieuws voor de aandelenmarkten. Ook is een hogere rente negatief voor de winsten van bedrijven. Hogere rente leidt tot hogere rentelasten. De invloed van die hogere rentelasten maakt de financiering van de inkoop van eigen aandelen bovendien duurder. Amerikaanse bedrijven hebben voor enorme bedragen aan eigen aandelen ingekocht en dat steunt de koersen.

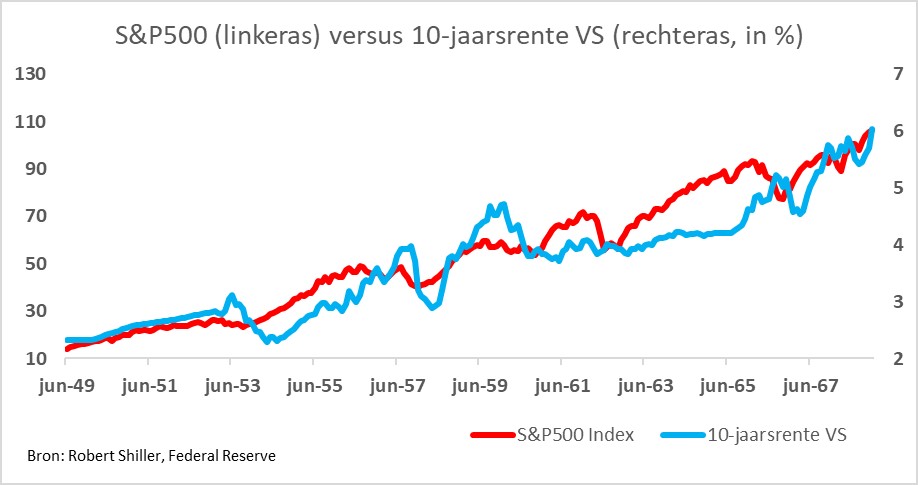

De historie geeft echter meer inzicht in het effect. Ik neem u mee terug naar begin jaren vijftig. Een periode waarin de lange rente in de VS ook laag stond. Een gevolg van een bijzonder verbond tussen de centrale bank, de Federal Reserve, en het ministerie van Financiën. Om de oorlogsinspanningen te financieren had het ministerie de centrale bank opgedragen om de lange rente niet boven de 2,5% te laten stijgen. De inflatie liep echter zo sterk op dat de Federal Reserve in 1951 hier niet langer aan mee wilde werken. Kort daarna stopte de centrale bank met het opkopen van staatsobligaties en kwam de obligatiemarkt op eigen benen te staan. De lange rente liep daardoor op van 2,3% in 1950 tot 6% in 1968. De (voorloper van de) S&P500 Index steeg in deze periode met maar liefst 530%.

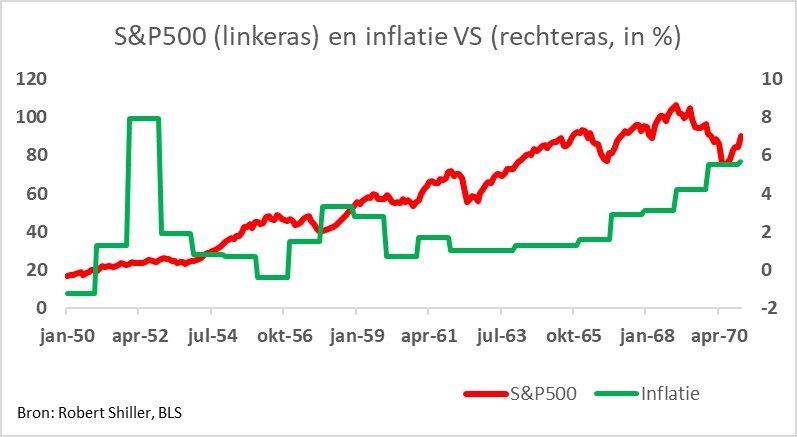

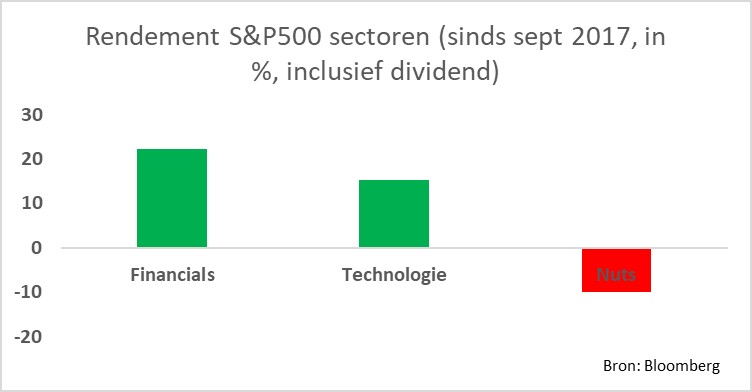

Een diepere duik in de data levert nog meer inzichten op. Want vanaf de tweede helft van 1966 begon de inflatie wat te bijten, blijkt uit onderzoek van Deutsche Bank. Tussen 1966 en 1970 steeg de S&P500 Index nog met slechts 2%. Opvallend zijn de verschillen tussen de sectoren. Zo steeg de banksector vanaf de tweede helft van 1966 nog 28% verder, maar verloor de nutssector 19% van zijn waarde.

Stijgende rente en inflatie zijn dus niet ongunstig voor de aandelenbeurs als ze het gevolg zijn van aantrekkende economische groei. Dat is ook precies de conclusie van Société Générale, dat ook de invloed van een stijgende rente op de aandelenbeurs onderzocht. Als belegger moet u wel weten dat de impact per sector verschilt. Stijgende inflatie en lange rente zijn onaangenaam voor defensieve sectoren zoals nutsbedrijven. Maar ook voor aandelen uit de sectoren voeding en drank, persoonlijke verzorging, detailhandel en tabak, samen ‘consumer staples’ genoemd. De meer cyclische sectoren profiteren juist van aantrekkende groei. Zij hebben geen last van de stijgende rente en inflatie die daar bij hoort. Financials en technologie presteren goed in zo’n klimaat, concludeert Société Générale.

In de historische context valt het nu dus allemaal wel mee. De Amerikaanse beurs ontwikkelde zich de afgelopen maanden volgens het boekje. De lange rente is sinds september 2017 gestegen van 2% tot 2,9% zonder dat de S&P500 Index er onder heeft geleden. Het rendement, inclusief herbelegd dividend, op Amerikaanse aandelen bedraagt sinds september 2017 ruim 11%. Banken en technologie presteren bovengemiddeld goed, nutsbedrijven blijven achter.

De onderzoeken van Credit Suisse, Deutsche Bank en Société Générale stellen gerust. Helaas gaan ze daarbij aan een cruciaal punt voorbij: de waardering. Dat effect is mooi zichtbaar als we de koers-winstverhouding van de Amerikaanse beurs nemen, gemeten aan de hand van de gemiddelde winst per aandeel over perioden van tien in plaats van één jaar. Die lag begin 1950 op nog geen 11. Deze zogeheten Shiller koers-winstverhouding staat nu echter op ruim 33. Voor het koersverloop van de komende maanden is dat niet zo relevant. Op de langere termijn is het verschil in waardering tussen 1950 en 2018 een niet te onderschatten spelbreker. Dat betekent dat u als belegger niet gek op moet kijken als de rendementen de komende jaren wat minder zijn.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.