Hoogdividend-ETF’s zijn nu achterblijvers

Als er één beleggingscategorie is geweest die de laatste jaren indruk heeft gemaakt op conservatieve beleggers, dan is het die van de hoogdividendaandelen, hoogdividend-etf’s. De argumentatie hiervoor is simpel: aandelen met een hoog dividend leveren meer op dan de spaarrente. Daar komt nog bij dat de aanbieders van beleggingsfondsen en ETF’s de aantrekkelijkheid van hoogdividendaandelen vergroten door speciale proposities, bijvoorbeeld die van de dividend aristocrats of dividendgroeiers: aandelen die ieder jaar hun dividend verhogen. Een flink dividend dat hoger is dan de spaarrente en ook nog jaarlijks groeit – wat wil de belegger nog meer?

In de afgelopen twintig jaar heeft de dividendbelegger zijn gelijk meer dan gehaald. De MSCI World High Dividend Yield Index is sinds 1 januari 2000 57 procentpunt meer gestegen dan de gewone MSCI World: 129 versus 72%. Maar is het echt zo simpel? Is dividendbeleggen echt beter dan sparen?

Om een goed antwoord op deze vraag te geven, moeten we naar de beleggingshorizon kijken. Voor de lange termijn is het antwoord ‘ja’, zij het met enige nuances. Voor de korte termijn geldt dat beleggers op bepaalde momenten met dividendaandelen voorzichtiger moeten zijn. Ook nu, bij de huidige stand van de beurzen.

Lange termijn

Op de lange termijn presteren dividendaandelen beter dan gewone aandelen, zo bleek al uit bovengenoemde indexvergelijking over de afgelopen achttien jaar. Maar ook als we verder terugkijken, is het effect van de betere prestaties van dividendaandelen door wetenschap en praktijk aangetoond. De wetenschap heeft echter ook laten zien dat dividendbeleggen eigenlijk niets anders is dan waardebeleggen in een bepaald jasje – of, zoals wetenschappers zeggen: ‘dividend is een maatstaf van waarde’. Met het beleggen in de zogeheten ‘value stocks’, aandelen van bedrijven met stabiele businessmodellen als farmacie, voeding en industrie en energie, kunnen net zulke goede  beleggingsresultaten worden bereikt als met specifieke beleggingen in dividendaandelen – al was het maar omdat ook waardeaandelen doorgaans een goed dividend betalen.

beleggingsresultaten worden bereikt als met specifieke beleggingen in dividendaandelen – al was het maar omdat ook waardeaandelen doorgaans een goed dividend betalen.

Onderzoeker Meb Faber toonde recent aan dat verschillende waardestrategieën meer opleveren dan dividendbeleggen als de belegger dividendbelasting moet betalen. Een beleggingsstrategie met hoog dividend loopt namelijk tegen twee problemen aan. Niet alle beleggers – en dat geldt ook voor fondsen en ETF’s – kunnen fiscaal efficiënt omgaan met dividendbelasting, hetgeen tot dividendlekkage kan leiden. Ook zijn er implementatieproblemen. De dividendstromen moeten, als ze niet worden besteed, eventueel ook weer worden herbelegd en dat kan niet altijd op de juiste momenten.

Korte termijn

Op de lange termijn mogen dividendindices de gewone indices dan outperformen, dat geldt niet iedere maand of elk jaar. Gedurende bepaalde perioden kunnen dividendaandelen het slechter doen. Tijdens de kredietcrisis van de zomer van 2007 tot en met februari 2009 daalde de MSCI World High Dividend Yield met 55%, terwijl de gewone MSCI World met 49% daalde. En de afgelopen twaalf maanden bleven dividendaandelen vijf procentpunt achter: 11% voor de MSCI-dividendindex en 16% voor de MSCI World.

Hiervoor worden grofweg twee oorzaken genoemd. De eerste is de rentegevoeligheid van dividendaandelen, die ervoor zorgt dat ze ook wel met obligaties vergeleken worden. Gemiddeld is de rente is het laatste jaar opgelopen, vooral in de VS, en dat heeft dividendaandelen pijn gedaan. Ten tweede zeggen diverse analisten dat dividendbeleggen de laatste jaren zó populair is geweest dat fundamentele waarderingen van dividendaandelen zijn opgelopen. Daardoor zou het toekomstige stijgingspotentieel relatief beperkt zijn geworden. Hapert de markt, worden vaak de duu rste aandelen het hardst gestraft. De relatief hoge waardering van dividendaandelen geldt grosso modo nog steeds. Dat maakt het aannemelijk dat ze ook de komende tijd achterblijven.

rste aandelen het hardst gestraft. De relatief hoge waardering van dividendaandelen geldt grosso modo nog steeds. Dat maakt het aannemelijk dat ze ook de komende tijd achterblijven.

Hoogdividend-etf’s

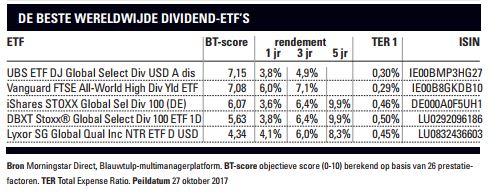

Overzicht ETF’s

Ondanks alle mitsen en maren die er in de huidige tijd bij het beleggen in dividendaandelen komen kijken, blijft het aantrekkelijk voor beleggers die een regelmatige inkomstenstroom zoeken. Daarnaast is de beleggingsindustrie met diverse ‘slimme’ passieve producten gekomen, en deze zijn ook erg populair onder dividendbeleggers. Zo zegt Morningstar dat de zogeheten ‘dividend screened/weighted’ ETF’s veruit de grootste instroom binnen haar ‘strategic beta’-universum hebben gehad. In de voorbije tien jaar is er een kleine $120 mrd aan nieuw geld ingelegd in strategic beta-dividend-georiënteerde ETF’s.

De reden dat de ETF-industrie zoveel verschillende alternatieve dividendindices heeft gemaakt, is dat het puur beleggen in aandelen met het hoogste dividendrendement een gevaarlijke strategie is. Een goede dividendstrategie is gediversifieerd, ofwel geeft voldoende spreiding, selecteert op kwaliteit en winstgevendheid en houdbaarheid van winst- en dividendniveau.

Maar te veel wisselingen in de index zijn ook niet goed. Ook de kosten, vooral de transactiekosten, moeten onder controle blijven. Hiermee verkrijgt de belegger in dividend-ETF’s meteen een grote uitdaging: welke index te volgen? Ben Johnson van Morningstar stelt een eenvoudige manier van dividend-ETF’s selecteren voor. Heeft een ETF een bovengemiddeld dividendrendement, dan krijgt het 1 punt (zo niet, dan geen punt). Heeft de ETF een benedengemiddelde maximale drawdown (procentuele teruggang in slechte tijden) dan krijgt hij ook een punt. Bij bovengemiddelde dividendgroei of benedengemiddelde kosten kunnen ook punten worden verdiend. Wij hanteren een vergelijkbare methodiek, maar dan met meer factoren en met scores per factor tussen 1 en 10. De beste fondsen van een dergelijke ranking voor wereldwijd beleggende dividend-ETF’s, met minimaal

drie jaar trackrecord, staan in de tabel.

Vijf selectiecriteria voor beste ETF

Stel de rationale vast

Het selectieproces begint bij het bepalen van het waarom. Aanvulling op inkomen is een beter argument dan dat het de beste beleggingsstrategie zou zijn.

Waarde versus dividend

Als cashuitkeringen niet de hoogste prioriteit hebben, kan een waardestrategie net zoveel opleveren, met minder implementatie-issues.

Bepaal de index

De belangrijke selectiecriteria zijn de regio en de wijze waarop de index wordt samengeteld.

Kies niet per se voor hoogste dividendrendement

Er geldt niet automatisch: hoe hoger het dividendrendement, hoe beter de prestaties. Spreiding, kosten en belastingefficiëntie zijn ook argumenten die niet mogen worden onderschat.

Kies de aanbieder

Als de ‘juiste’ index is gekozen, selecteer dan de ETF volgens een concreet stappenplan, bijvoorbeeld met een puntentelling op verschillende factoren.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.