Jaaroverzicht 2016: Inzet ETF’s steeds veelzijdiger

Dit jaar hebben we bij het beleggen in ETF’s zeven trends kunnen bespeuren. We verwachten dat die zich ook volgend jaar zullen voortzetten. We zetten de trends op een rij en bespreken de risico's.

e groei van passief beleggen via indexfondsen en ETF’s lijkt niet te stuiten. Ieder jaar zien we zowel het beheerd vermogen als het aantal ETF’s toenemen. ETF’s zijn populair omdat ze transparant, goedkoop en gemakkelijk te verhandelen zijn. Zeven actuele trends springen hierbij in het oog.

1. Gebruik ETF’s als tactische ‘bets’ groeit

De groei van ETF’s komt niet alleen van beleggers die ETF’s als een goedkope strategische allocatie zien. Steeds meer beleggers gebruiken ze ook als tactische wapens. Sterker nog, ETF’s zijn bij uitstek geschikt voor tijdelijke ‘bets’. Wie bijvoorbeeld verwacht dat goud, cyclische aandelen of de DAX gaat stijgen, kan ETF’s op deze markten kopen. Het voordeel van ETF’s is dat ze snel kunnen worden aangekocht. De belegger weet bovendien dat hij precies de index volgt waarvan hij verwacht dat die gaat stijgen.

Actieve fondsen zijn lastiger tactisch in te zetten dan ETF’s. Vaak zijn ze maar één keer per dag, week of maand te verhandelen en dat is voor de timing niet handig. Bovendien nemen actieve beheerders posities in die nogal kunnen verschillen van de index. Sommige brokers staan toe dat beleggers met ETF’s short kunnen gaan. Dit betekent dat ETF’s ook tactisch ingezet kunnen worden om te profiteren van neergaande bewegingen. In actieve fondsen kan de belegger niet short gaan. ETF’s worden overigens niet alleen door particuliere beleggers steeds vaker ingezet, ook professionele- en fondsbeheerders gebruiken ze meer en meer voor hun tactische assetallocatie.

Actieve fondsen zijn lastiger tactisch in te zetten dan ETF’s. Vaak zijn ze maar één keer per dag, week of maand te verhandelen en dat is voor de timing niet handig. Bovendien nemen actieve beheerders posities in die nogal kunnen verschillen van de index. Sommige brokers staan toe dat beleggers met ETF’s short kunnen gaan. Dit betekent dat ETF’s ook tactisch ingezet kunnen worden om te profiteren van neergaande bewegingen. In actieve fondsen kan de belegger niet short gaan. ETF’s worden overigens niet alleen door particuliere beleggers steeds vaker ingezet, ook professionele- en fondsbeheerders gebruiken ze meer en meer voor hun tactische assetallocatie.

ETF’s mogen dan interessante tactische producten zijn, een kanttekening is wel op zijn plaats. Timing is niet gemakkelijk. Sterker nog, de eenvoud van het handelen in ETF’s verleidt veel beleggers juist tot extra veel tactische beslissingen. Nota bene John Bogle, als oprichter van Vanguard een van de pioniers van passief indexbeleggen, toonde in een onderzoek voor 79 populaire ETF’s aan dat het gemiddeld jaarrendement over een bepaalde onderzoeksperiode van vijf jaar 1% was, maar dat beleggers die in deze ETF’s belegden over deze periode 3,5% per jaar verloren: een verschil van 4,5 procentpunt! Bogle concludeerde dat beleggers blijkbaar niet in staat zijn de potentiële voordelen van ETF’s te oogsten en sprak van een teleurstelling. Wetenschappers van de Goethe Universiteit van Frankfurt kwamen tot vergelijkbare conclusies bij een studie onder klanten van een Duitse internetbroker. Er werd regelmatig verkeerd getimed, en de onderzoekers meenden zelfs dat die gebrekkige timing werd versterkt door het gemak waarmee in ETF’s kan worden gehandeld.

2. Steeds meer fysieke (in plaats van synthetische) ETF’s

ETF’s kunnen een index fysiek of synthetisch nabootsen (repliceren). Fysieke ETF’s kopen de onderliggende instrumenten van de index. Synthetische ETF’s kopen in ruil voor onderpand een zogeheten ‘return swap’ bij een zakenbank, waarbij de bank een bepaald indexrendement ‘garandeert’. Diverse toezichthouders hebben kritische vragen gesteld over synthetische ETF’s. Zo zijn er twijfels over de onzichtbaarheid van de transactiekosten van de swap en de vaak gedwongen winkelnering: de aanbieder van de ETF koopt de swap vaak bij het eigen moederbedrijf. Ook is er sprake van tegenpartijrisico. Als de zakenbank omvalt, wie garandeert dan nog de swap? Deze laatste zorg van de toezichthouder is vaak overdreven omdat de ETF een separaat onderpand aanhoudt dat weer opgeëist kan worden als de zakenbank zou omvallen. Maar goed, de twijfel over synthetische ETF’s is de laatste jaren gezaaid en steeds meer ETF-aanbieders gaan dan ook over op fysieke indexreplicatie. Deze trend zal zich voortzetten. Twee van oudsher grote aanbieders van synthetische ETF’s, Lyxor (onderdeel van Société Générale) en DB X-trackers (van Deutsche Bank), hebben recent aangekondigd meer fysieke producten aan te bieden.

Overigens spelen mogelijk ook bij fysieke ETF’s problemen. Veel van deze ETF’s lenen stukken uit aan bijvoorbeeld hedgefondsen. Dat levert weliswaar een leuke uitleenpremie op, maar wat gebeurt er als de uitgeleende stukken bij een bewaarbank liggen die failliet gaat? En wat gebeurt er met die uitleenpremie? Gaat die terug naar de beleggers van de ETF? Wij willen a priori geen voorkeur uitspreken voor fysieke of synthetische replicatie. Goed onderzoek doen naar (de aanbieder van) het product is het devies.

3. Duurzaamheid raakt langzaam in zwang

ETF’s hebben lange tijd blootgestaan aan de kritiek dat ze niet duurzaam zijn of dat de beheerders ervan zich bij aandeelhoudersvergaderingen niet activistisch zouden opstellen. Ze kopen immers een index, en in die index kunnen ook bedrijven zitten die ‘verkeerde’ producten maken, niet goed zijn voor het milieu of medewerkers et cetera. Maar onder druk van vooral institutionele beleggers verandert er wel iets. Grote aanbieders van ETF’s maken vaak onderdeel uit van grote beheerders die ook actieve fondsen hebben. Ze kunnen het stemrecht dat hoort bij de aandelen in de ETF’s ook via zogeheten ‘proxy voting’ meegeven aan de eventueel wel activistisch optredende actieve fondsbeheerders.

Er komen wel meer duurzame ETF’s, maar erg hard gaat dat nog niet. Volgens ETF.com zijn er in de Verenigde Staten nog maar 23 duurzame ETF’s ($1,9 mrd aan beheerd vermogen), wat schril afsteekt bij de actieve duurzame fondsen die meer dan $2 bln beheren. Maar 2017 zou weleens een kantelpunt kunnen brengen. De interesse voor duurzame producten groeit immers, vooral door meer vrouwelijke, jonge en institutionele beleggers die zich steeds meer om duurzaamheid bekommeren. Het feit dat de weinige duurzame ETF’s ook nog goede resultaten hebben neergezet, kan hierbij helpen. Een kritische kanttekening: veel duurzame ETF’s zijn een stuk duurder dan gewone ETF’s. Er zijn er zelfs die 1,5% beheerfee vragen. Dan is het verschil met actief beheer wel erg klein geworden.

Er komen wel meer duurzame ETF’s, maar erg hard gaat dat nog niet. Volgens ETF.com zijn er in de Verenigde Staten nog maar 23 duurzame ETF’s ($1,9 mrd aan beheerd vermogen), wat schril afsteekt bij de actieve duurzame fondsen die meer dan $2 bln beheren. Maar 2017 zou weleens een kantelpunt kunnen brengen. De interesse voor duurzame producten groeit immers, vooral door meer vrouwelijke, jonge en institutionele beleggers die zich steeds meer om duurzaamheid bekommeren. Het feit dat de weinige duurzame ETF’s ook nog goede resultaten hebben neergezet, kan hierbij helpen. Een kritische kanttekening: veel duurzame ETF’s zijn een stuk duurder dan gewone ETF’s. Er zijn er zelfs die 1,5% beheerfee vragen. Dan is het verschil met actief beheer wel erg klein geworden.

4. De opkomst van actief beheerde ETF’s

Een kleine 10% van de ETF’s, die 1% van het beheerd vermogen vertegenwoordigt, wordt actief beheerd. Hoewel het dus nog om beperkte aantallen gaat, lijken de grenzen tussen actief en passief wel te vervagen. Vaak gaat het om een actieve strategie waar een ETF als ‘verpakking’ overheen gaat. Dit gebeurt onder ander met hedgefunds die normaal lastig toegankelijk zijn. Of het gaat om ETF’s die heel actief aandelen uit een bepaalde alternatieve index muteren, niet op basis van beurswaarde, maar op basis van factoren die ook actieve beleggers zouden toepassen. Een voorbeeld is de Elkhorn Fundament Commodity Strategy, waarbij een alternatieve index gebaseerd op futures wordt gevolgd maar waarbij de beheerder naar eigen inzicht de margin mag beleggen in andere instrumenten, zoals staats- en bedrijfsobligaties. Deze producten zijn doorgaans niet goedkoop, dus mogen we de vraag stellen of deze fondsen niet gewoon willen meeliften op de ETF-hype.

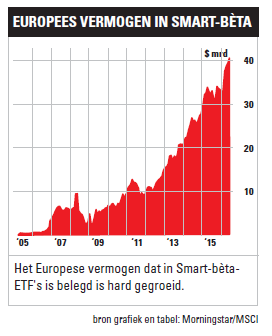

5. De opmars van smart-bèta versnelt

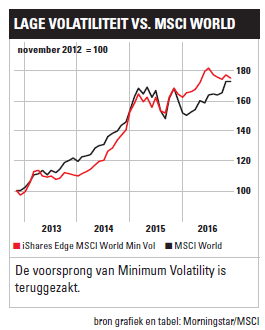

In het verlengde van de vorige trend zien we ook de enorme opmars van de alternatieve, smart- of strategische bèta-ETF’s. Deze volgen indices die alternatief wegen. De bekendste voorbeelden zijn indices die aandelen gelijk wegen of aandelen een hoger gewicht geven als ze aan bepaalde eisen voldoen, zoals dividendindices die aandelen met een hoger dividend meer gewicht geven of de ‘minimum volatilty’ indices die dit doen voor aandelen met lagere beweeglijkheid (zie kader). Uit data van Morningstar blijkt dat er per 30 juni 2010 maar liefst 1123 alternatieve bèta-ETF’s bestaan, waarvan het beheerd vermogen ook nog eens sterk groeit (zie figuur voor Europa). Door de enorme aantallen is de concurrentie hier wel groot, en zien we dat de kosten hier lager liggen dan bij de actief beheerde ETF’s. In het verlengde hiervan zien we ook steeds meer nichesector- ETF’s die bijvoorbeeld zelfgemaakte indices voor robotics- of whisky-bedrijven volgen.

6. Obligatie-ETF’s groeien sneller dan aandelen-ETF’s

ETF’s waren tot enige jaren geleden vooral het domein van aandelen- en grondstoffenbeleggers, maar ook obligatie-ETF’s groeien tegenwoordig hard. In 2016 is de toestroom in obligatie-ETF’s zelfs groter geweest dan die in aandelen-ETF’s. Volgens Morningstar vertegenwoordigen obligatie-ETF’s nu 18% van het totaal in ETF’s beheerde vermogen. Wij denken dat dit doorzet. Er komen veel nieuwe beleggers die ETF’s gebruiken als aanvulling op het inkomen en/of als alternatief voor sparen. En het actuele monetaire beleid zal de spaarrente voorlopig nog wel laag houden. Kanttekening: veel onderdelen van de obligatiemarkten zijn niet liquide. Met een ETF wordt dan de illusie van liquiditeit gecreëerd, maar dit gaat alleen maar goed zolang er geen ‘sell-off’ plaatsvindt.

7. ETF’s worden steeds goedkoper

Vooral bij de grote markten zien we een kostenoorlog. Grote aanbieders als iShares en StateStreet hebben al diverse malen de kosten verlaagd voor de grote markten als de S&P500 en de MSCI World. Er zijn volgens Morningstar zelfs drie ETF’s die maar 0,03% kosten (voor Amerikaanse aandelenindices). De vraag is dan hoe het precies zit met neveninkomsten als het uitlenen van stukken. Een gevolg van de sterk gedaalde tarieven is dat ETF’s groot moeten zijn om te overleven. Gelijktijdig met de verlaging van de tarieven van de standaard-ETF’s vindt ook een neventrend plaats: in 2016 werd een record neergezet van ETF’s die niet overleven en ophouden te bestaan.

Lees ook: Grote marktdraai bepaalt portefeuilleresultaten

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.