Wie doet het beter, de S&P500 of de rest?

Op maandag 11 juli zette de S&P500 eindelijk weer een nieuw hoogterecord neer. De vorige dateert van woensdag 20 mei 2015 en was de 113de all-time high in de huidige bull-run. De teller staat inmiddels op 119. Want ook in de (handels)dagen erna verkende de beursgraadmeter met de 500 belangrijkste bedrijven van de Amerikaanse economie nieuwe hoogtes.

Per saldo noteert de S&P500 nu zo’n procent hoger dan de all-time high van zeg maar een week geleden. De Europese effectenbeurzen doen globaal genomen zelfs 2,5 procent. Maar zoals zo vaak gaan achter een gemiddelde grote verschillen schuil. Zo noteert in Wenen de markt pak hem beet vijf procent hoger en in het buurland Zwitserland amper één procent. Of neem nu Brazilië versus Rusland. Oké, zij behoren niet tot de Europese Unie, noch zijn het buren, maar de twee zijn beduidende leveranciers van grondstoffen en hun economieën staan ondanks alle politieke problemen immer nog te boek als belangrijke groeimarkten. Ook Turkije is een groeimarkt, maar de mislukte staatsgreep van vorig week is allesbehalve een warm bad voor Turkse aandelen, noch voor de Turkse pond.

Aangezien aandelenkoersen de toekomstverwachtingen van beleggers reflecteren, ligt het voor de hand om aan de koersontwikkeling van de voorbije dagen harde conclusies te verbinden, maar dat is gevaarlijk. De kans dat een ingeslagen weg wordt voortgezet, is groter dan de kans dat de trend zich keert. Beurstrends zijn immers hardnekkig, maar om te zien of we de kwakkelfase (lees: zijwaartse correctie) van de voorbije weken achter ons hebben gelaten, verdient het de aanbeveling om een blik te werpen op enkele Amerikaanse lange-termijngrafieken. Want de ontwikkelingen op Wall Street zetten in grote mate de toon voor de Europese aandelenmarkten.

Ja, zonder transport

De Nederlandse slogan Zonder transport staat alles stil verheldert op ludieke wijze de logica achter de Dow Theory, een van de oudste beleggingstheorieën ter wereld. Zoals elke theorie behelst de Dow-theorie een aantal uitgangspunten. Het valt buiten de doelstelling van dit artikel om daarop in detail in te gaan, maar het zegt onder andere dat de gemiddelden elkaar moeten bevestigen. Er bestaat een verband tussen het gemiddelde van de industriële aandelen en het gemiddelde van de transportbedrijven. De gedachte is dat een economie zich niet kan ontwikkelen als grondstoffen en goederen niet naar fabrieken en de markt vervoerd worden. Dus als de stijging van de Dow Jones Industrials niet door de Dow Jones Transportation Average wordt voorafgegaan, dan is die stijging een kort leven beschoren.

Het is echter nog te vroeg om te stellen dat de eeuwenoude Dow-theorie een koopsignaal heeft afgegeven. De grafiek toont dat de markten rijp zijn voor een correctie, maar wanneer u inzoomt op de koersontwikkeling van de laatste tijd, dan ziet u ook dat de transportindex sneller stijgt dan het gemiddelde van de industriële aandelen. Het ligt voor de hand om hetzelfde te doen met Europese aandelen, maar in de praktijk wordt dit niet tot zelden gedaan. De voorspellende kracht daarvan is bij gebrek aan vergelijkbare deelsectoren te klein.

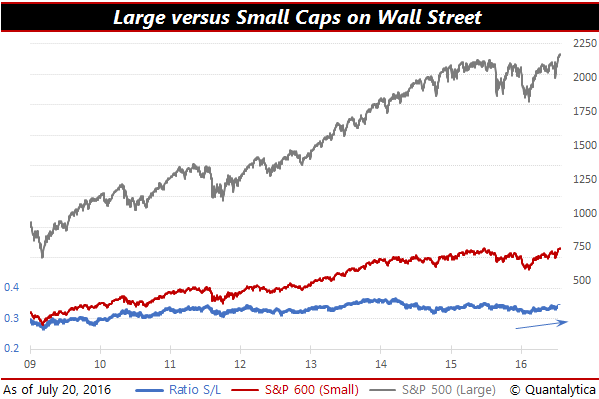

Let op de kleintjes

Om te achterhalen of de bullmarkt doorzet, werpen we daarnaast een blik op de relatieve koersontwikkeling van smallcaps en largecaps. Dit is een variatie op de Dow-theorie. In de regel is het zo dat de aandelen van kleine en middelgrote bedrijven in een gezonde economie sneller stijgen dan de aandelen van multinationals. Veel grote beleggers zijn huiverig voor smallcaps omdat ze het segment bij gebrek aan liquiditeit riskanter vinden dan de bekende blue chips die vaak in de grote indices zitten.

In Europa zitten smallcaps al sinds anderhalf jaar in de lift, maar op Wall Street out-performen zij de largecaps na een maandenlange pauze in 2015 opnieuw sinds februari van dit jaar. Aangezien aan weerszijden van de Atlantische Oceaan de koersen van het kleine grut stijgen, duidt dit erop dat beleggers nadrukkelijk naar de groeivooruitzichten van de smallcaps kijken en het hogere inherente risico voor lief nemen.

Wie doet het nu echt beter

Een retorische vraag behoeft geen antwoord. Normaal gesproken komt elke verstoring in het economische klimaat tot uitdrukking in de beurskoersen van aandelen. Dat laatste is dan ook overduidelijk zichtbaar in de koersontwikkeling van de STOXX Europe 600, waar de onderliggende economieën al een aantal jaren op rij van de ene naar de andere crisis strompelen.

Op zijn beurt is de sterkte van Wall Street het zelfversterkend effect van Amerikaanse aandelen. Wanneer in de Verenigde Staten de toonaangevende aandelenindices almaar nieuwe hoogterecords laten optekenen, trekt dit feit de aandacht van de media en wordt de kooplust van onervaren beleggers verder aangewakkerd. De geschiedenis leert dat de S&P500 na een pauze van een jaar bij een nieuwe all-time high in de daaropvolgende 12 maanden gemiddeld met zo’n 18 procent stijgt.

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.