Hoe wordt de prijs (waarde) van een optie bepaald?

Net als bij een aandeel, hangt ook de prijs van een optie af van de markt, oftewel vraag en aanbod. Een optie ontleent zijn waarde aan het koersverloop van een bepaalde onderliggende waarde en een aantal andere factoren: de uitoefenprijs van de optie en de koers van de onderliggende waarde, de looptijd van de optie, de volatiliteit (beweeglijkheid) van de onderliggende waarde en de rente. Als de onderliggende waarde dividend oplevert, kan ook dit van invloed zijn. Er valt dus een theoretische waarde te berekenen aan de hand van alle afzonderlijke factoren. Een aantal hiervan is eenvoudig te bepalen: de koers van de onderliggende waarde, bijvoorbeeld, of de looptijd. Andere factoren, zoals volatiliteit, zijn echter minder eenduidig. De theoretische waarde is immers niet voor niets theoretisch: er bestaat geen ‘correcte’ theoretische prijs. Maar omdat de marktprijs van een optie doorgaans dichtbij de theoretische prijs ligt, zijn ingewikkelde berekeningen niet nodig. Toch is het nuttig om te weten waardoor de waarde van een optie beïnvloed wordt, want dat geeft duidelijkheid over risico’s en te verwachten rendementen.

Looptijd

Een optie heeft een vooraf bepaalde looptijd, die meestal valt af te lezen aan de naam van de optie. Die bevat dan een datum, bijvoorbeeld ‘jan-15’, wat in dat geval betekent dat de optie afloopt in januari 2015. Op veel beurzen en voor veel producten wordt de derde vrijdag van de maand gekozen als de vaste expiratiedag voor opties die in die maand aflopen. De derde vrijdag van december 2014 valt bijvoorbeeld op 19 december, en dat is de expiratiedatum voor veel opties met ‘dec-14’ in de naam. De expiratiedatum wordt eigenlijk nooit veranderd na introductie van een reeks opties.

Omdat opties aflopen, moeten er ook regelmatig nieuwe opties met een andere looptijd geïntroduceerd worden. Dit gaat gewoonlijk via een vaststaand patroon. Er worden bijvoorbeeld opties geïntroduceerd voor de eerste, tweede en derde maand, voor zes maanden, en voor een jaar. Voor bepaalde populaire producten, zoals de AEX-index, zijn er ook week- of dagopties.

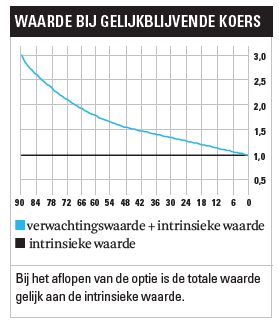

Voor Amerikaanse opties (die elk moment uitgeoefend kunnen worden) kan over het algemeen worden gesteld dat hoe langer de looptijd van een optie is, hoe hoger de waarde is. Twee opties die exact hetzelfde zijn qua onderliggende waarde en uitoefenprijs maar verschillende looptijden hebben, geven dezelfde rechten, waarbij de optie met een langere looptijd deze rechten langer kan uitoefenen. Door deze mogelijkheid zal de langer lopende optie minstens evenveel waard moeten zijn als de korter lopende optie, en meestal zal hij meer waard zijn. Ter verduidelijking: een verzekering voor een jaar zal in de meeste gevallen goedkoper zijn dan een identieke verzekering voor twee jaar.

Uitoefenprijs

Een andere belangrijke factor voor de waarde van een optie is de uitoefenprijs. Per expiratieperiode is er keuze uit een groot aantal verschillende uitoefenprijzen die door de beurs zijn bepaald. De uitoefenprijs van een calloptie is de prijs waarop de koper de onderliggende waarde kan kopen. De Shell dec-14 24 call, bijvoorbeeld, geeft de koper het recht de aandelen te kopen op €24. Dat is gunstig als in december 2014 de koers van Shell boven de 24 staat. Gewoonlijk is er een reeks verschillende uitoefenprijzen per expiratieperiode. Er worden altijd calls en puts geïntroduceerd met dezelfde uitoefenprijzen. Het zal dus niet zo zijn dat er wel een dec-14 30 put op het aandeel Shell is, maar geen dec-14 30 call.

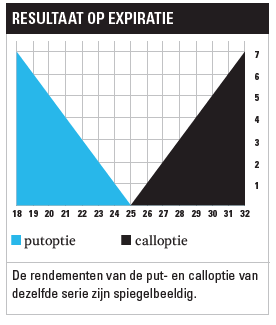

Bij een call kan de uitoefenprijs ook als een soort ondergrens worden gezien: als de koers van de onderliggende waarde boven deze ondergrens ligt, heeft de call ‘intrinsieke’ waarde. Met intrinsieke waarde wordt de waarde bedoeld die de call heeft als hij onmiddellijk uitgeoefend zou worden. Stel dat in maart 2014 Shell op €26 staat, dan is de intrinsieke waarde van de dec-14 24 call: 26 – 24 = €2. Waarschijnlijk zal de marktprijs van de call hoger liggen dan €2, maar dat komt omdat de waarde van een optie door meer factoren wordt bepaald dan louter de uitoefenprijs.

Voor een putoptie werkt het precies andersom: de uitoefenprijs is de prijs waartegen de onderliggende waarde verkocht kan worden door de koper van een put. Deze uitoefenprijs kan als een soort plafond worden gezien. Als de onderliggende waarde een koers heeft die onder de uitoefenprijs van de put ligt, heeft de put intrinsieke waarde. Stel dat Shell in maart nog steeds op €26 staat, dan is de intrinsieke waarde van een dec-14 29 put 29 – 26 = €3.

Opties die geen intrinsieke waarde hebben, zijn niet waardeloos. Calls met een uitoefenprijs die hoger is dan de koers van de onderliggende waarde en puts met een uitoefenprijs die lager is dan de koers van de onderliggende waarde kunnen misschien nog waarde krijgen. Dit houdt verband met de resterende looptijd van de optie en met de beweeglijkheid van de onderliggende waarde. Als de optie nog een lange tijd te gaan heeft tot expiratie, kan er in die tijd nog van alles gebeuren met de koers van de onderliggende waarde. Het koersverloop in de toekomst is onbekend, maar aan de hand van het koersverloop in het verleden kan er een inschatting gemaakt worden van het toekomstig koersverloop. De onderliggende waarde kan zeer beweeglijk zijn − met regelmatig koersstijgingen of -dalingen van 10% per week −of juist heel rustig, waarbij er zelden grote koersuitslagen voorkomen. Opties op zeer beweeglijke effecten zijn over het algemeen meer waard dan opties op effecten die amper bewegen. Dat is logisch: de kans dat een optie met een uitoefenprijs die ver van de huidige koers van de onderliggende waarde ligt, in de toekomst geld waard wordt (intrinsieke waarde krijgt) is groter naarmate de kans op de daarvoor benodigde koersbeweging in de onderliggende waarde groter is. Beweeglijkheid (volatiliteit) is erg belangrijk bij de waardebepaling voor opties. Volgende keer gaan we dieper in op het belang hiervan.

De waarde van een optie bestaat dus feitelijk uit intrinsieke waarde en overige waarde. Deze overige waarde wordt vaak ook tijd- en verwachtingswaarde genoemd. Hij wordt namelijk bepaald door wat de markt nog ‘verwacht’ van de onderliggende waarde gedurende de resterende looptijd van de optie. Deze verwachtingen veranderen echter continu, en ze hoeven dan ook lang niet altijd niet uit te komen.

Lees ook deel 3: Wat is het effect van volatiliteit op optieprijzen?

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.