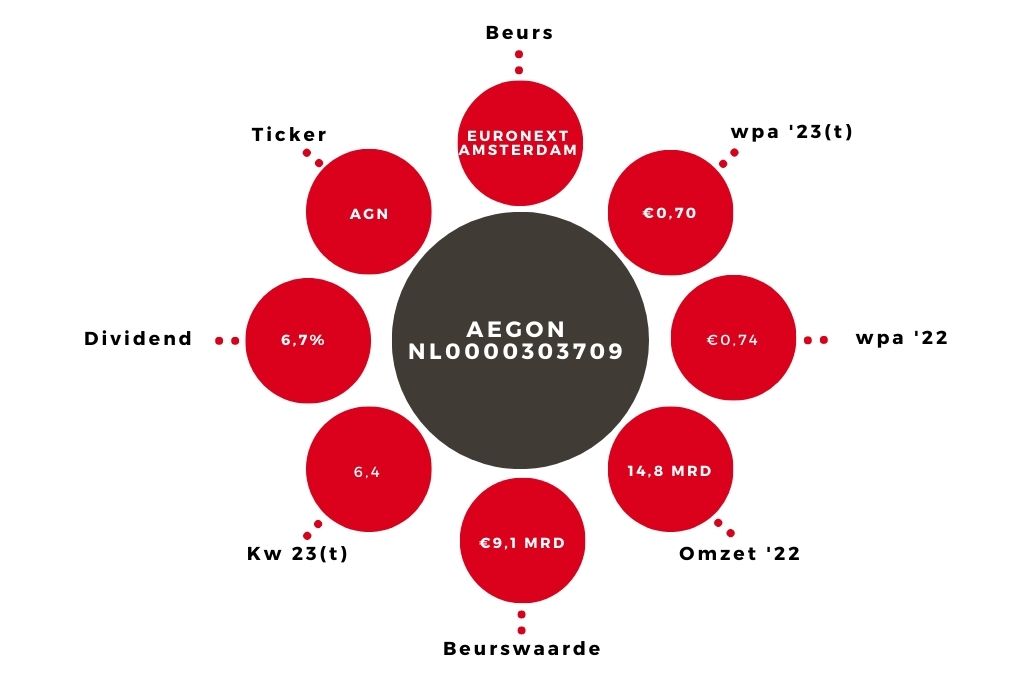

Aegon | Duidelijk groeipad en een aantrekkelijk dividendrendement

Op de beleggersdag heeft Aegon een routekaart gepresenteerd voor de komende jaren. Door de verkoop van de Nederlandse activiteiten aan ASR, vormen de Amerikaanse activiteiten het fundament onder toekomstige groei.

Dat geldt voornamelijk voor het in 1999 overgenomen Transamerica, dat een van de tien grootste levensverzekeraars is in de Verenigde Staten. In dit segment focust de onderneming op de 68 miljoen Amerikaanse huishoudens met een middeninkomen.

Het aanbieden van levensverzekeringen, pensioenproducten en andere producten voor vermogensopbouw binnen dit marktsegment biedt kansen, aangezien deze groep steeds meer de noodzaak inziet om kapitaal op te bouwen voor de oude dag.

Bovendien zijn de marges in dit segment volgens Aegon relatief aantrekkelijk. Om de groei aan te jagen, wil de onderneming investeren om het distributienetwerk van onafhankelijke verzekeringsagenten te laten groeien van 70.000 tot 110.000 in 2027.

Dividendrendement en ASR

Vorig jaar stroomde er $550 mln aan kapitaal van Transamerica naar het holdingniveau. Dat bedrag kan de komende jaren met gemiddeld circa 5% toenemen. In combinatie met de ruimte die er ligt via het stroomlijnen van bestaande levensverzekeringsportefeuilles, levert dat een verwacht dividend op van €0,40 in 2025. Bij de huidige koers correspondeert dat met een dividendrendement van 9%.

Onder de huidige topman Lard Friese heeft Aegon bovendien de naam opgebouwd dat de doelstellingen minimaal gehaald en meestal overtroffen worden. Dat de beurskoers nauwelijks in beweging kwam na de beleggersdag, komt mogelijk doordat het bedrijf weinig haast maakt om het belang van 30% in ASR af te bouwen.

Aandeel Aegon blijft koopwaardig

Dat weerspiegelt nu een waarde van €1,27 per aandeel en Aegon houdt de stukken aan totdat de koers dichter bij de intrinsieke waarde ligt. Het duidelijke groeipad en het aantrekkelijke dividendrendement vormen voor het aandeel Aegon echter een stevig fundament onder het koopadvies.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.