Beurs en Economie | De tweestrijd tussen markt en economie

Vorige week meldde het Bureau of Economic Analysis, het Amerikaanse Centraal Bureau voor de Statistiek, dat in de Verenigde Staten de economische groei in de eerste drie maanden van het jaar naar 0,3% gedaald is. In het vierde kwartaal van 2022 was dat nog 0,6%.

Ook EuroStat kwam met cijfers. Daaruit bleek dat ten opzichte van het vierde kwartaal van 2022 de economie in de eurozone in het eerste kwartaal van 2023 groeide met 0,1%. De eurozone ontsnapt hiermee aan een recessie. De economische activiteit boerde in het voorliggende kwartaal nog 0,1% achteruit.

Toch hadden analisten verwacht dat de economie van de VS én die van de eurozone in het eerste kwartaal dubbel zo hard zouden groeien. Onderwijl stegen de aandelenmarkten aan weerszijden van de Atlantische Oceaan gestaag. Tussen januari en maart gingen de S&P500 en de Eurostoxx net zo snel omhoog als in de drie maanden ervoor.

Het ligt voor de hand dat bij een goed draaiende economie aandelen in de lift zitten, maar de groei vlakt af. In theorie zijn aandelenkoersen en economische groei aan elkaar gekoppeld, maar de economie is niet hetzelfde als de markt.

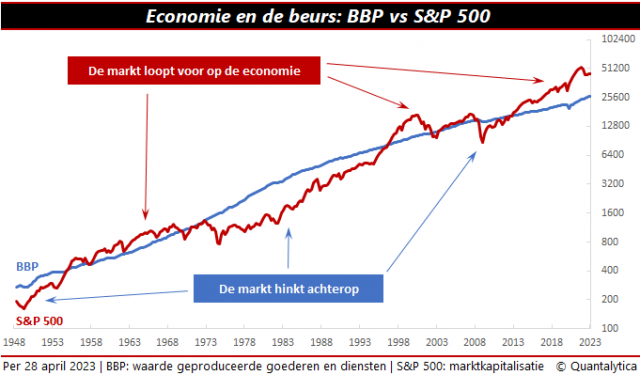

Parabel markt en economie

André Kostolany verwoordde dat verschil met een parabel. De Hongaarse topbelegger vergeleek de wispelturige relatie met een man en een hond. De man wandelt met zijn hond aan de lijn. Soms rent de hond helemaal voorop, dan weer hinkt hij tot vervelens toe achterop, wel komen ze altijd samen aan.

Deze analogie verklaart nog niet waaróm de markt en de economie niet hetzelfde zijn. Het bruto binnenlands product (bbp) geeft de economische activiteit in een bepaalde periode weer, terwijl beurskoersen het prijsniveau van aandelen reflecteren. Vergeet niet: beleggers nemen een optie op de toekomstige winst van beursgenoteerde bedrijven.

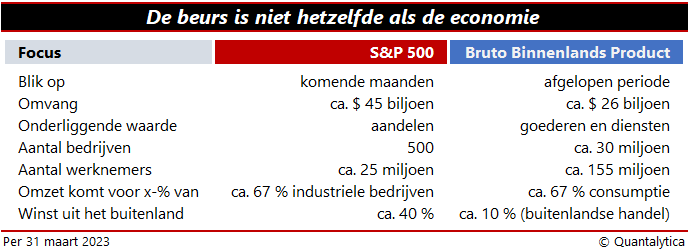

Hoezeer de economie en de markt van elkaar verschillen blijkt uit de tabel. In steno: twee derde van het bbp komt van consumenten. Twee derde van de koersstijgingen van de S&P500 wordt bepaald door de winst van industriële bedrijven. Beursgenoteerde bedrijven halen 40% van hun nettowinst uit het buitenland terwijl het aandeel van internationale in het bbp slechts 10% groot is.

Dat economie en de markt niet hetzelfde zijn, toont de invloed van de prijs van aardolie en de prijs van geld. De olieprijs is momenteel een stuk lager dan een jaar geleden. Dat geeft de economie een impuls. Daartegenover staat dat de rente de voorbije maanden fors gestegen is. Dat remt de economie af. Beleggers denken wel dat de inflatie tijdelijk is. Zij prijzen al voor de tweede helft van het jaar renteverlagingen in.

Recessie uitlokken

Stijgende rentevoeten kunnen een recessie uitlokken. Die hebben een negatief effect op de uitgaven van bedrijven en consumenten. Een diepe recessie is weinig waarschijnlijk. De initiële oorzaken van de inflatie (verhoogde vraag door goedkope leningen, prijsschok dure energie en schaarste door Covid-19) zijn weggewerkt.

Als de inflatie aanhoudt, dan kan de groei alsnog afkalven. Analisten houden al een poos rekening met een recessie. Een recessie op zich hoeft beleggers geen angst in te boezemen. Zolang de markt licht aan het einde van de tunnel ziet, zijn koersdalingen beperkt. Blijf wel alert op een drastische terugval van de consumptieve bestedingen.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.