Procter & Gamble | Instabiliteit winstgevendheid reden tot zorg

De omzet van Procter & Gamble is in de laatste drie maanden van 2022 met 1% gedaald naar $20,8 mrd. Die terugval wordt veroorzaakt door valuta-effecten. Op organische basis tekende zich een stijging van 4% af. De onderliggende samenstelling van die groei wekt echter enige zorgen. Het consumentenbedrijf wist hogere kosten goed door te berekenen.

De gemiddelde verkoopprijs lag 10% hoger dan een jaar eerder. Drie maanden eerder was dat nog 9%. Daar staat tegenover dat het verkoopvolume met 6% daalde. In het voorgaande kwartaal lag die terugval nog op 3%. Die beweging wijst erop dat steeds meer klanten overschakelen naar goedkopere alternatieven voor de merkproducten van PG.

Op korte termijn heeft dat effect nauwelijks impact op de resultaatontwikkeling. Dankzij de prijsverhogingen kon de omzetverwachting voor het boekjaar dat eind juni afloopt zelfs iets omhoog. In plaats van op een daling van 1-3%, stevent de onderneming nu af op gelijkblijvende inkomsten. De koersdaling van ruim 2% wijst erop dat beleggers vooral oog hadden voor de snelheid waarmee de vaste klantenbasis afkalft.

Conclusie

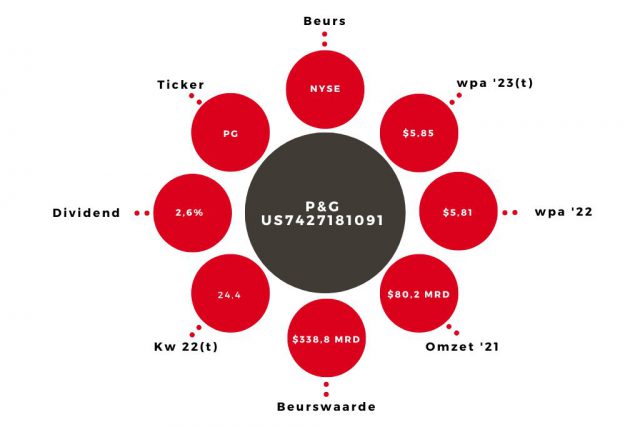

Eerder dit jaar gaf de hoge waardering de doorslag om het houdadvies niet te verhogen. Deze keer is de stabiliteit van de onderliggende winstgevendheid een belangrijk argument om het advies niet te verlagen. Hoewel de winst per aandeel in het afgelopen kwartaal met 4% daalde naar $1,59, stevent PG over het hele boekjaar af op een groei van circa 4%.

Aandeel P&G op ‘houden’

Het dividendrendement van 2,6% en een bescheiden groei van de winst per aandeel maken het de moeite waard om het aandeel ondanks de hoge waardering (k/w 24,4) vast te houden en af te wachten of het de onderneming lukt om met innovatie of een ander prijsbeleid de volumedaling weer om te draaien richting groei.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.