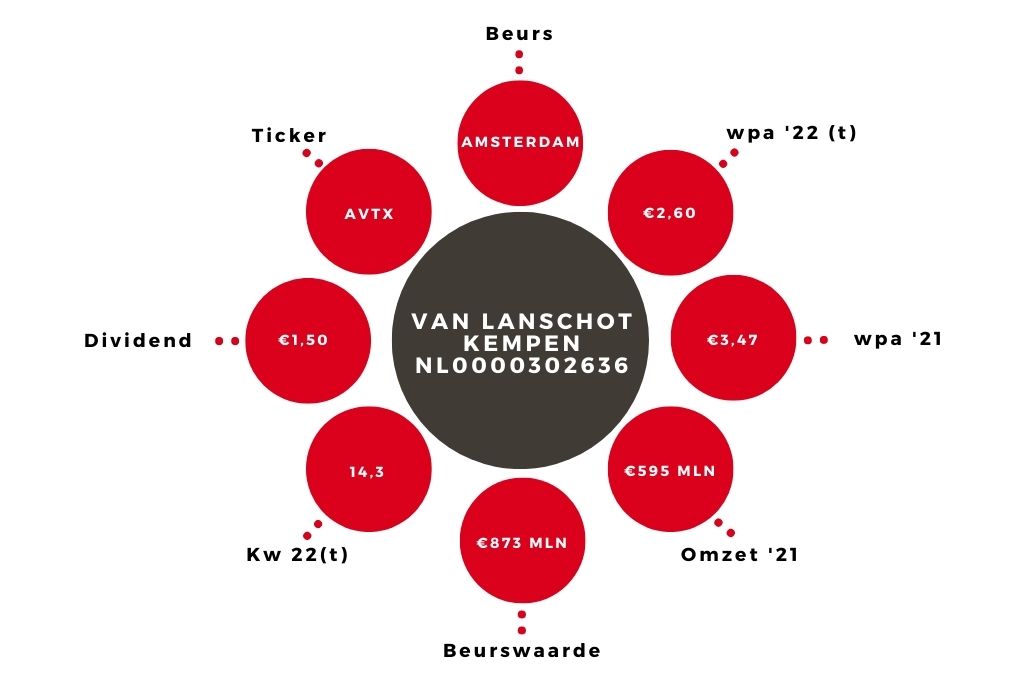

Van Lanschot Kempen | Aandeel maakt favorietenrol waar

Het woelige beursklimaat in de eerste jaarhelft zorgde bij Van Lanschot Kempen voor een stijging van de provisie-inkomsten met 15% naar €201,3 mln. Het voor klanten beheerd vermogen daalde met €12,5 mrd naar €99,6 mrd. Dat was echter volledig het gevolg van dalende beurskoersen. Het was een gunstig signaal dat de netto-instroom bij de private bank (€1,4 mrd) en institutioneel (+€3,5 mrd) hoog bleef.

De rente-inkomsten daalden met 8% naar €69,7 mln. Het sterk fluctuerende resultaat uit financiële transacties en de opbrengst uit deelnemingen en effecten steeg per saldo met 26% naar €22,0 mln. Hierdoor liepen de totale baten met 9% op naar €293,1 mln. De bedrijfslasten gingen via een stijging met 10% naar €216,0 mln iets harder omhoog. Dat was voornamelijk het gevolg van een toename van de personeelskosten met 12% naar €144,3 mln.

| Halfjaarcijfers in € mln | 2022 | 2021 |

| Inkomsten uit operationele activiteiten | 293,1 | 269,3 |

| Bedrijfslasten | 216,0 | 196,8 |

| Onderliggend nettoresultaat | 60,7 | 59,2 |

Het bedrijfsresultaat voor bijzondere posten klom met 6% naar €83,3 mln. Met name door een eenmalige voorziening van €9,9 mln lag het nettoresultaat van €48,2 mln 17% lager dan een jaar eerder. Het onderliggende nettoresultaat liet juist een stijging zien van 3%.

Kapitaalbuffer doet stapje terug

Tegenover meevallers van een hogere onderliggende winst en een netto instroom van vermogen staat een daling van de kapitaalbuffer. De CET1 ratio viel als gevolg van strengere kapitaaleisen van de Nederlandse bank terug van 23,7 naar 20,2%. Dat ligt echter ruim hoger dan het eigen streefniveau van 17,5%, waarin al een de buffer van 250 basispunten (2,5%) is opgenomen voor overnames.

Naar verwachting komt er bij de invoering van het nieuwe regelpakket Basel IV meer ruimte om overtollig kapitaal met aandeelhouders te delen.

Aandeel Van Lanschot Kempen blijft koopwaardig

Voor het lopende jaar stelt de bank een dividend voor van €1,50. Hoewel er een kans bestaat dat de provisie-inkomsten onder druk komen te staan als het slechte beursklimaat langere tijd aanhoudt, vormen het dividendrendement van 7,0% samen met de bewezen strategie van groei op eigen kracht en door overnames voorlopig aanleiding om voor het aandeel Van Lanschot Kempen het koopadvies en de status van sectorfavoriet te handhaven.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.