ASMI | Vol orderboek geeft beleggers vertrouwen

Het zijn gouden tijden voor ASMI. De omzet in het tweede kwartaal is min of meer zoals verwacht. Ook de winst is flink gestegen, naar een nieuw record. Maar het mooiste cijfer is toch wel de waarde van de nieuwe orders: €942,7 mln. Door de instroom is het orderboek gegroeid naar €1,4 mrd. Met alleen het leveren van deze orders kan het bedrijf tot begin 2023 zoet zijn. Als er al twijfel was over hoe het met ASMI zou gaan in een wereld met hoge inflatie, problemen in China en oorlog in Oekraïne, dan zal die nu toch wel grotendeels weggenomen zijn.

| ASMI | ||||

| In mln € | kw4 ’22t | kw3 ’22t | kw2 ’22 | kw1 ’22 |

| Omzet | 605,0 | 585,0 | 559,5 | 516,9 |

| Orders | 600,0 | 650,0 | 942,7 | 705,7 |

| Nettowinst | 144,0 | 150,0 | 160,4 | 142,5 |

| Wpa (in €) | 2,95 | 3,08 | 3,16 | 2,93 |

ALD

Er zijn meer machines van ASMI nodig bij de productie van de nieuwste chips. Het bedrijf is waarschijnlijk marktleider in ‘Atomic Layer Deposition’, hoewel daar geen cijfers over bekend gemaakt worden. Ook bij ‘epitaxy’ wint ASMI terrein. Omdat de markt voor dit soort machines sterk groeit, gaat het hard met de omzet van ASMI. Door de kracht van de markt durft het bedrijf vooruit te kijken naar het vierde kwartaal. Dat zou beter moeten worden dan het derde, dat ook al beter wordt dan het afgelopen kwartaal. Met de mededeling dat het orderboek eind 2022 nog steeds vrij vol zal zijn, geeft het bedrijf al een hint dat volgend jaar ook weer goed kan zijn.

Hogere kosten

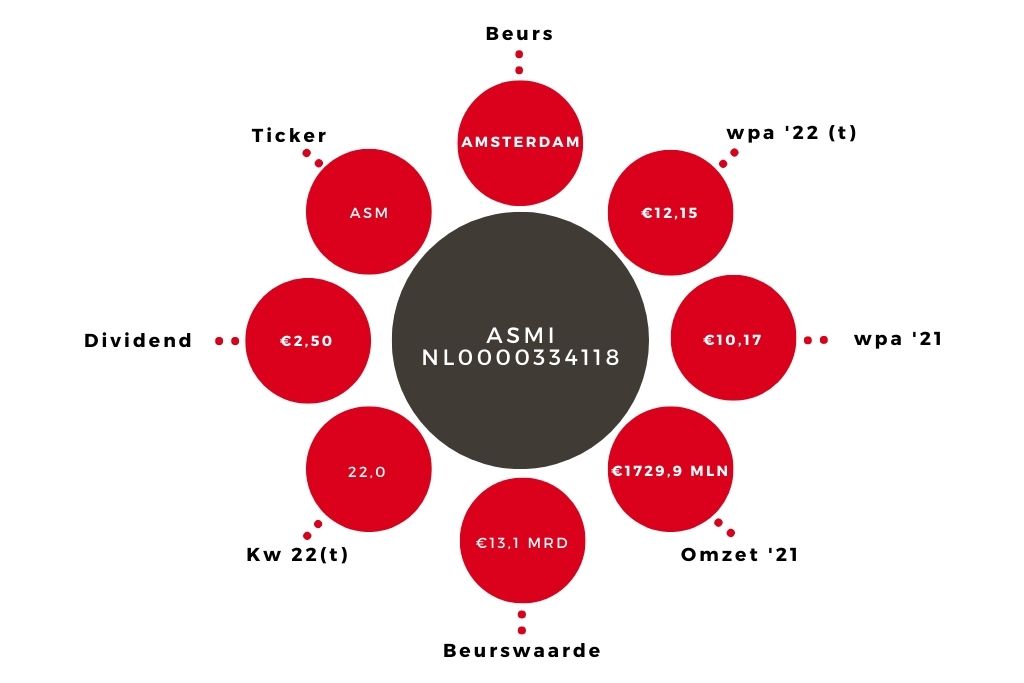

Een minpuntje in het afgelopen kwartaal zijn de kosten. Die zijn relatief sterker opgelopen dan de omzet, onder andere door capaciteitsuitbreiding. Daardoor komen de winstmarges iets lager uit, maar zolang de omzet hard groeit, is dat natuurlijk geen groot probleem. Afgelopen kwartaal zorgden een gunstige dollarkoers en een relatief hoge bijdrage van ASMI Pacific (waar ASMI een belang van 25% in heeft) voor een vrij hoge nettowinst. Ik ga er voor de rest van het jaar niet vanuit dat de valutawinst en de bijdrage van ASM Pacific hoog zullen blijven. Valutawinsten of verliezen zijn moeilijk te voorspellen, en ASM Pacific is vaak cyclischer dan ASMI zelf. Omdat de marges wat lager liggen, kom ik uit op een iets lagere winst voor de tweede helft: ik verlaag mijn wpa-taxatie voor dit jaar naar €12,15 (van €12,80). De taxatie voor volgend jaar laat ik onveranderd, vanwege het volle orderboek.

Advies ASMI

De waardering van het aandeel is door de koersdaling heel schappelijk. Het volle orderboek geeft vertrouwen voor de toekomst. Het advies blijf ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.