Waarom beleggen in de VS nu nog belangrijker is

In 2020 heb ik een pleidooi gehouden om voor een flink deel in Amerikaanse aandelen te beleggen. Sindsdien is de wereld veranderd. Die veranderingen maken het naar mijn mening alleen maar belangrijker om een substantieel deel van de portefeuille in de VS te steken. Er zijn twee redenen bijgekomen om te beleggen in de VS: toegenomen geopolitieke risico’s en een mogelijke afname van de globalisering. Een hogere groei was de vorige keer een belangrijke reden, en dat is niet veranderd.

Bekijk ook het dossier: Beleggen in Amerikaanse aandelen

Geopolitiek risico

Om te beginnen met de geopolitiek: door de oorlog in Oekraïne is de situatie in Europa lastiger geworden. Rusland ligt gedeeltelijk in dit continent, waardoor het logisch is dat de Russische dreiging in Europa groter is dan in de VS. Daar komt het inmiddels alom bekende energieprobleem bij: Europa heeft weinig fossiele brandstoffen. De VS zit in een veel betere positie, het land heeft een van de grootste voorraden aardgas in de wereld (zie tabel).

Hoewel de VS meer olie heeft dan Europa, zit het niet zo ruim in de olie als in gas (zie tabel). Maar noorderbuur Canada zit dat wel. Opgeteld is de energievoorziening in de VS zekerder dan in Europa. Dat betekent lagere energieprijzen, en dat is een voordeel voor Amerikaanse bedrijven.

| Aardgasvoorraden (’21, kubieke kilometers) | |

| Rusland | 47.798 |

| Iran | 33.980 |

| Qatar | 23.871 |

| Saudi Arabië | 15.910 |

| VS | 13.167 |

| Turkmenistan | 11.326 |

| China | 6654 |

| VAE | 6088 |

| Venezuela | 5663 |

| Nigeria | 5748 |

| Bron: Energy Information Administration | |

| Olievoorraden (’21, mrd vaten) | |

| Venezuela | 303,8 |

| Saudi Arabië | 258,8 |

| Iran | 208,6 |

| Canada | 170,3 |

| Irak | 145,0 |

| Kuwait | 101,5 |

| VAE | 97,8 |

| Rusland | 80,0 |

| Libie | 48,4 |

| Nigeria | 36,9 |

| VS | 36,5 |

| Bron: Energy Information Administration | |

Deglobalisering

De afgelopen decennia zijn de economische activiteiten steeds internationaler geworden. Globalisering dus. Maar door de coronapandemie en vervolgens de inval in Oekraïne, zijn er barsten aan het ontstaan in het internationale handelsmodel. Een economische keten die afhankelijk is van vele landen is kwetsbaar gebleken. De kans is klein dat de globalisering geheel teruggedraaid wordt, maar er is duidelijk een beweging te zien naar meer productie in eigen land of regio.

Een voor de hand liggend voorbeeld is de chipproductie: door chiptekorten willen Europa en de VS de eigen chipindustrie versterken en vergroten. Als de toegenomen nadruk op nationale productie doorzet, is dat een nadeel voor landen die sterk afhankelijk zijn van export.

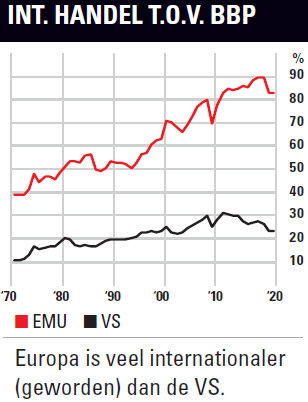

In de grafiek staat het percentage internationale handelsactiviteiten ten opzichte van het betreffende BBP. Duidelijk is dat de EU veel internationaler is dan de VS. Op dit grote verschil kan makkelijk afgedongen worden: veel van die handel vindt plaats tussen de EU-landen zelf. Maar de export van de EU naar landen buiten de EU is volgens data van de World Bank 14,5% van het BBP van de EU en voor de VS is dat 7,7% (zie tabel).

Als de internationale handel de komende jaren minder groeit of zelfs afneemt, is dat voor de EU naar alle waarschijnlijkheid een groter probleem dan voor de VS. Daar komt nog bij dat Rusland een relatief grote handelspartner is voor de EU. Het is nog onduidelijk hoe de situatie op de lange termijn precies zal worden, maar het lijkt wel duidelijk dat er voorlopig minder handel zal zijn met Rusland.

| Internationale handel (2019) | ||||

| Import, mrd $ | Import tov BBP | Export, mrd $ | Export tov BBP | |

| EU | 2301,5 | 14,7% | 2280,5 | 14,5% |

| VS | 2567,5 | 12,0% | 1644,3 | 7,7% |

Groei

Ten slotte: Amerikaanse bedrijven (in ieder geval beursgenoteerde) presteren gewoon beter dan de Europese. In de tabel staat de omzetontwikkeling van bedrijven uit vijf grote indices over de afgelopen twee decennia. Het is overduidelijk dat de grote Amerikaanse bedrijven het veel beter hebben gedaan dan de Europese.

Er kan altijd tegenin gebracht worden dat dit een tijdelijke momentopname over twintig jaar is en dat Europa nu aan de beurt is. Maar de eerste twee jaren van dit decennium bewijzen het tegenovergestelde: het verschil is alleen maar groter geworden. Zeker vanwege het hierboven genoemde geopolitieke risico zie ik geen reden waarom dit beeld de komende jaren zal veranderen.

| Omzetontwikkeling Europa en VS | ||||

| Gem. jaarlijkse omzetgroei | ||||

| 2002-2009 | 2010-2019 | 2020-nu | Totale omzetgroei 2002-2021 | |

| S&P 500 | 4,9% | 4,4% | 5,9% | 140,7% |

| Nasdaq Comp. | 4,6% | 8,6% | 23,4% | 439,4% |

| Eurostoxx50 | 0,2% | -1,4% | -2,7% | -16,5% |

| Eurostoxx600 | 1,5% | 2,2% | -3,0% | 29,4% |

| AEX | -2,2% | 0,6% | 0,8% | -7,1% |

In de VS is niet alleen de groei hoger, ook de balansen zien er beter uit. In de tabel staan de schulden en cashhoeveelheden van een aantal indices. De verhouding tussen de nettoschuld – de schuld min de cash – en de ebitda is in de VS een stuk lager dan in Europa. Een lagere schuldenlast betekent minder financieel risico.

| Financiële positie Europa en VS (31 dec ’21) | |||

| Balans: | Schuld p.a. | Cash p.a. | Nettoschuld /Ebitda |

| S&P 500 ($) | 1171,7 | 665,8 | 1,5 |

| Nasdaq Comp. ($) | 1971,8 | 1351,0 | 1,0 |

| Eurostoxx50 | 3686,1 | 2168,2 | 3,0 |

| Eurostoxx600 | 408,4 | 297,0 | 2,0 |

| AEX | 383,6 | 193,6 | 2,6 |

Waardering

Waarschijnlijk het belangrijkste argument tégen Amerikaanse aandelen is de relatief hoge waardering. De k/w van de S&P 500-index ligt een stuk hoger dan bijvoorbeeld die van de Eurostoxx50-index. Maar zoals gezegd: Amerikaanse bedrijven hebben een hoge groei. In de tabel staat naast de k/w per index ook de gemiddelde winstgroei (per jaar) over de afgelopen vijf jaar. Het is duidelijk dat de twee Amerikaanse indices een veel hogere winstgroei hebben behaald dan de twee Europese.

Bij de ‘peg ratio’ (price/earings growth ratio) wordt de k/w tegen de winstgroei afgezet. Hoe lager de peg ratio, hoe beter. Aan de hand van deze maatstaf zijn de Amerikaanse aandelen al minder duur vergeleken met de Europese. Tel daar een sterkere financiële positie, minder geopolitiek risico en minder last van (eventuele) deglobalisering bij op en de hoge waardering is al een stuk logischer. Beleggers zijn altijd op zoek naar de beste belegging, en drijven daarmee de prijs op.

| k/w | Gemiddelde winstgroei 5 jr | peg ratio | |

| S&P 500 | 23,6 | 7,6 | 3,1 |

| Nasdaq Comp. | 53,6 | 9,0 | 6,0 |

| Eurostoxx50 | 15,3 | 1,1 | 13,9 |

| Eurostoxx600 | 16,0 | 4,8 | 3,3 |

| AEX | 14,0 | 8,0 | 1,8 |

De AEX is een opvallende uitzondering: een relatief lage waardering met een hoge winstgroei en een lage peg ratio. Maar de AEX is een kleine index, waarin een beperkt aantal bedrijven een groot gewicht hebben. Daardoor is de index erg afhankelijk van deze zwaargewichten. De vijf grootste aandelen bepalen zo’n 57% van de index. Voor de S&P zijn de vijf grootste aandelen goed voor ongeveer 23%. Over een heel lange periode gemeten doen AEX-bedrijven het ook minder goed: sinds 1993 (verder gaan de data niet terug) is de gemiddelde winstgroei in de AEX 1,8% per jaar. Voor de S&P is dat 8,2%.

Beleggen in de VS

Vanwege de genoemde redenen ben ik een voorstander van een behoorlijk percentage Amerikaanse aandelen in de portefeuille. Om een indicatie te geven van portefeuillewegingen voor de VS: de wereldwijd beleggende aandelen-ETF’s zitten voor grofweg 55 tot 65% in Amerikaanse aandelen. Dit hoeft niet exact gevolgd te worden, maar een weging van bijvoorbeeld 10% of 20% voor Amerikaanse aandelen is te laag. Ik zou zelf geen probleem hebben met ongeveer 50% Amerikaanse aandelen. Wij hebben een flink aantal Amerikaanse aandelen met een koopadvies in de Koerswijzer en in de verschillende voorbeeldportefeuilles en er zijn er talloze als Tip van de Week langsgekomen.

Het voert te ver om alle tips hier allemaal te behandelen, maar actieve beleggers kunnen er een mooie selectie uithalen. Een makkelijk alternatief om de VS meer gewicht in de portefeuille te geven, zijn ETF’s. Ik heb in 2020 een aantal ETF’s aangeraden, deze zijn nu nog altijd koopwaardig, maar wel afhankelijk van de voorkeuren en het risicoprofiel. Drie van deze fondsen zitten in de ETF-portefeuille, alleen de S&P 500 ETF zit daar niet in.

S&P500-ETF

Een voor de hand liggende keuze is een ETF met de S&P500-index als onderliggende waarde. Daarmee wordt in de meeste grote Amerikaanse bedrijven belegd. Een grote ETF is de Vanguard S&P 500 ETF (ISIN-code: IE00B3XXRP09). De kosten zijn maar 0,07%. Deze ETF belegt fysiek in aandelen, en keert het dividend uit. Er is ook een herbeleggende variant (met ISIN-code: IE00BFMXXD54).

Dividend-ETF

Voor dividendbeleggers is de SPDR S&P US Dividend Aristocrats ETF (ISIN-code: IE00B6YX5D40) een interessante keuze. De kosten voor deze ETF bedragen 0,35%, er wordt fysiek in de aandelen belegd. Op het moment van schrijven is het uitkeringspercentage van deze ETF 2,7%.

Smallcap-ETF

Lange tijd hebben Amerikaanse smallcaps het erg goed gedaan, maar het laatste jaar zit er flink de klad in. Hoelang die zwakte kan aanhouden is moeilijk te zeggen, maar de positieve langetermijntrend geeft voor mij de doorslag. Beleggen doe je niet voor één of twee jaar. In de ETF-portefeuille zit de iShares MSCI USA smallcap ETF (ISIN-code: IE00B3VWM098).

In deze ETF zitten ruim 1900 Amerikaanse aandelen. De kosten zijn 0,43%. Deze ETF maakt gebruik van fysieke belegging in de onderliggende aandelen. Smallcaps kunnen hard stijgen, maar bij dalingen gaat het vaak ook harder. Het risico is dus wel groter dan voor bijvoorbeeld de S&P500.

Technologie-ETF

Ik heb vorige keer een technologie-ETF aangeraden. Technologie is op dit moment niet populair bij beleggers. Maar de sector zal de komende jaren zonder twijfel een belangrijke rol blijven spelen in de economie. Daarom is de iShares S&P 500 IT Sector ETF (ISIN-code: IE00B3WJKG14) nog steeds interessant.

Het rendement is ook veel minder slecht dan het misschien lijkt: bijna 40% sinds het advies in ’20. Voorbeelden van aandelen (fysiek belegd) in deze ETF zijn Apple, Microsoft, Nvidia, Adobe en Salesforce. De kosten bedragen een bescheiden 0,15%.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.