Verkoop dividendaandelen nooit in paniek

De Europese effectenbeurzen bekochten dit telkens met soortgelijke dalingen. Maar hoe verging het de dividendaandelen in de Verenigde Staten en Europa?

Los van het feit of oktober al dan niet de slechtste beursmaand sinds 2008 was, valt op dat tien jaar na de crisis de kloof tussen Wall Street en de Europese aandelenmarkten alleen maar groter is geworden. De Amerikanen zijn sterk in het exporteren van hun problemen. Zij lokten met hun rommelhypotheken de kredietcrisis uit, hun consumptie drijft de handelsoorlog met China op de spits – maar dat terzijde – et cetera.

Op de keper beschouwd hielden Europese aandelen in de maand oktober goed stand. Maar dat was begin dit jaar ook zo. Blikken we echter terug op de afgelopen tien jaar, dan kun je er niet omheen dat Amerikaanse aandelen de betere keuze waren. Vanwaar dit verschil?

Voorspoedige groei

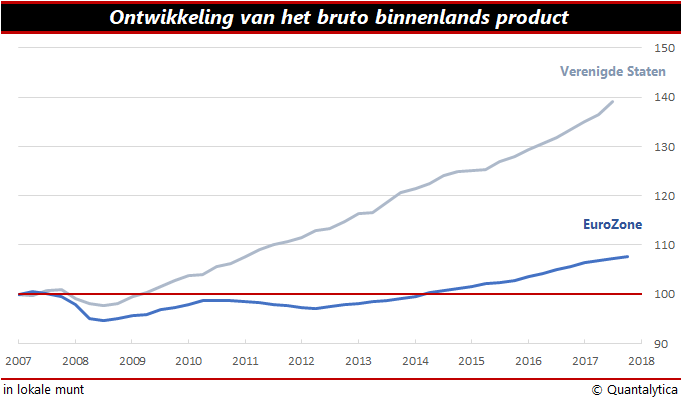

De economieën van de Verenigde Staten kenden tussen 2008 en 2017 per saldo een voorspoedige groei. Het bruto binnenlands product steeg in de periode met 35%, ofwel op jaarbasis iets meer dan 3%. Die groeicijfers staan in schril contrast met de percentages van de eurozone. De nominale groei van de Europese economieën stokt op 6,4%. Dat komt nauwelijks overeen met een jaargemiddelde van 0,7%.

De crisis met Amerikaanse rommelhypotheken kwam in Europa hard aan. Net als in de Verenigde Staten gingen ook bij ons banken kopje onder, maar een jaar later barstte op de koop toe de eurocrisis los. Dat was het startschot van een langdurige economische crisis in Europa. Het grote verschil zat hem in de aanpak van de crisis. Waar in Europa politici, ondanks miljoenenwerkloosheid, bleven hameren op de vermindering van staatsschulden en begrotingstekorten, besloten Amerikaanse beleidsmakers met hun Keynesiaanse aanpak om de reële economie te stimuleren. Ze hadden snel door dat de kredietcrisis ook buiten de financiële wereld verstrekkende gevolgen zou hebben.

Moeizaam herstel

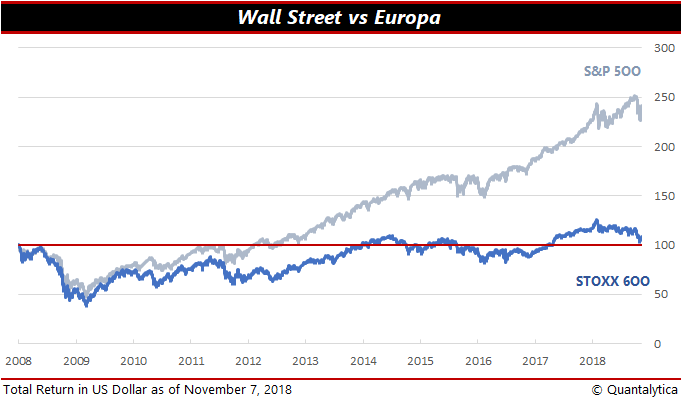

Het moeizame herstel van de Europese economieën is ook te zien op de effectenbeurzen. Zoals bovenstaande grafiek toont, gaapt er een behoorlijke rendementskloof tussen de Europese aandelenmarkten en Wall Street, ook na valutacorrectie. Dat verschil is voornamelijk toe te schrijven aan de betere winstgroei van Amerikaanse bedrijven. Maar het komt ook op het conto van de ondermaatse prestaties van Europese financiële instellingen. De bankensector heeft zwaar te lijden onder het monetaire beleid van de Europese Centrale Bank.

Het feit dat het economische herstel in Europa mondjesmaat vordert, wordt ook waargenomen op strategieniveau. Het overrendement van Europese dividendstrategieën is over de afgelopen tien jaar drie keer zo hoog. Dat is in hoofdzaak een gevolg van de voorspoedige economische groei in de Verenigde Staten. Beleggers leggen daar meer risicobereidheid aan de dag. Hierdoor stijgen hoogvolatiele aandelen en groeiwaarden sneller dan laagvolatiele aandelen of dividendaandelen.

Dividendaandelen en paniek

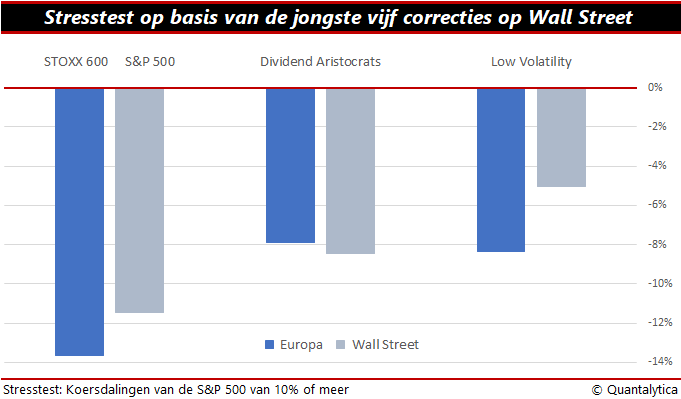

Elk nadeel heeft echter ook z’n voordeel. De andere kant van de medaille is dat zogeheten defensieve aandelen in turbulente tijden minder hard dalen dan andere. Wie naar de jongste vijf correcties van 10% of meer kijkt, ziet dat hoogvolatiele aandelen in de regel de koersdalingen van de S&P500 bekopen met 20% verlies. Terwijl door de bank genomen de averij onder laagvolatiele aandelen en dividendaandelen beperkt blijft tot 8%.

Dus de volgende keer wanneer de naald van het beurskompas zoals in afgelopen maand flink trilt, verkoop dan je laagvolatiele aandelen en dividendaandelen niet te snel. Als de angst je toch om het hart slaat, laat je niet leiden door je emoties. Het is beter om stil te staan en de correctie en de gevolgen ervan in de breedte in te schatten. De vraag die u zich dan moet stellen is of het bedrijf over vijf of tien jaar nog winst maakt en nog bestaat. Vaak is het zo dat aandelen na een crash sneller herstellen dan verwacht. En vergeet niet: wanneer beleggers in de greep van de volatiliteit zijn, ontstaan er door de scherpe koersdalingen vaak ook mooie koopkansen.