Beurs en Economie: genieten op de top

Het fijne van bergbeklimmen is dat je precies weet wanneer je de top bereikt hebt. Het is niet mogelijk om verder omhoog te klimmen en met een beetje geluk heb je een adembenemend uitzicht. Dat genoegen mogen beleggers en economen helaas nooit smaken. Ze weten pas dat een top was bereikt, als er enkele lagere ijkpunten binnenkomen en de beurs of economie afdaalt richting het dal.

Genieten op de top

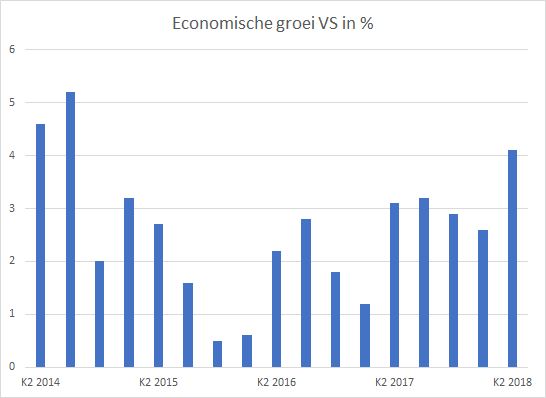

Met die gedachte in het achterhoofd, kan het geen kwaad om nu te genieten van de Amerikaanse economische groei. Uiteraard gaat het dan om de hoogte van die groei. Met een groeisnelheid van 4,1% op jaarbasis is het hoogste niveau bereikt sinds het derde kwartaal van 2014. Het optimisme verdwijnt echter al snel zodra de aandacht verschuift naar de oorzaken van de snelle groei, en naar de betekenis ervan voor beleggers.

Oorzaken van de groei

De belangrijkste reden voor het hoge groeitempo zijn stijgende consumentenuitgaven. De lage werkloosheid van 4% zorgt ervoor dat de Amerikaanse beroepsbevolking een hoge mate van baanzekerheid heeft. Hierdoor is de drempel laag om extra inkomsten lekker uit te geven.

Hoewel de loonontwikkeling nog geen grote bron is van meer inkomen, zijn de belastingmaatregelen van Donald Trump dat wel. De wetgeving van de Amerikaanse president zorgt ervoor dat het gemiddelde Amerikaanse huishouden $40 per week extra te besteden heeft. Dit is echter een tijdelijk effect. Tenzij Trump opnieuw een flinke lastenverlichting doorvoert, zal het budget van werknemers over een jaar niet nog een keer zo snel toenemen.

Een andere oorzaak van de snelle economische groei is een flinke toename van de export. Ook deze factor heeft een eenmalig karakter. Veel buitenlandse bedrijven kochten nog snel Amerikaanse goederen, voordat landen per 1 juli nieuwe importheffingen invoerden.

Economie en beurs

Die invoerheffingen elders in de wereld zijn een reactie op de opslag op buitenlandse producten die Trump in het tweede kwartaal introduceerde. De keerzijde hiervan is dat Amerikaanse bedrijven het lastig krijgen om hun afzetmarkt over de grens te behouden. Het kan voor klanten immers voordeliger zijn om een andere leverancier uit een heffingsvrij land te kiezen.

Het voorspelt weinig goeds dat de hoge groei deels te danken is aan eenmalige factoren, die in de toekomst juist een rem kunnen zetten op de Amerikaanse economie. Daar komt bij dat beleggers geen harde conclusies mogen trekken uit de recente cijfers. Economen van de London Business School hebben becijferd dat de correlatie tussen groei van de economie en beurskoersen tussen 1900 en 2013 zeer laag was. In andere woorden: de mate van economische groei heeft geen voorspellende waarde voor de richting van de aandelenkoersen.

Recessievoorspeller

Toch mogen beleggers de economische groeicijfers niet negeren. Voor de Federal Reserve staat het licht nu op groen om de rente stapsgewijs verder te verhogen. In het huidige tempo staat de Amerikaanse korte rente over een jaar op 3%. Een omgekeerde rentecurve – waarbij de korte rente hoger staat dan de lange rente – komt dan steeds dichtbij. En dat verschijnsel heeft wel degelijk een voorspellende waarde. In de afgelopen zestig jaar werd elke recessie vooraf gegaan door een ommekeer in de rentecurve. Zowel voor beleggers als economen is het dus zaak om nu van het mooie uitzicht te genieten. Voordat ze er straks achter komen dat ze alweer halverwege het dal zijn.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.