Snurer blikt vooruit: te vroeg, maar toch

De Amerikaanse economie geeft tegenstrijdige signalen af. Voor de een is het matige groeiherstel omkleed met onzekerheden, voor de ander is het voortgaand robuust. Na de jongste banencijfers is de algemene verwachting van economen dat de Federal Reserve, het orgaan van centrale banken in de Verenigde Staten, de rente vroeg of laat zal moeten verhogen. De bestuursleden van de Amerikaanse centrale banken kijken echter niet enkel naar de arbeidsmarkt, zij houden ook nauwlettend de inflatie in het oog. Zolang de geldontwaarding zoals nu met 1% ver onder de 2 à 3% blijft, is er niets aan de hand en is het latente risico van de renteverhoging beperkt. Maar bij kortopeenvolgende renteverhogingen betalen in de eerste plaats aandelen, obligaties en vastgoed het gelag. Een rentestap komt nooit alleen en is vaak het begin van een reeks van verhogingen. Tussen 2003 en 2007 verhoogde de Federal Reserve de rente in zestien stappen van 1 naar 5%.

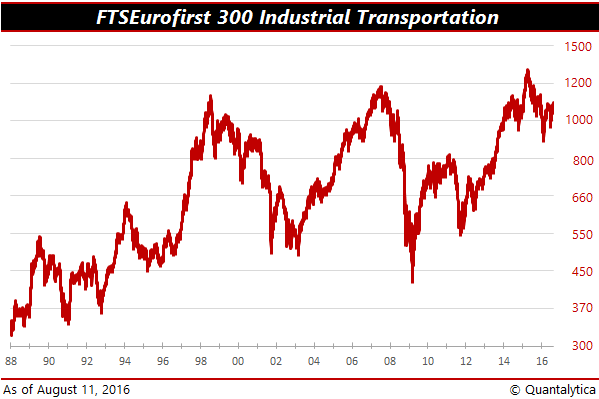

Normaal gesproken volgt Europa de economische groei in de Verenigde Staten met een vertraging van zo’n negen maanden, maar de tijden zijn veranderd. Door de agressieve verruimingspolitiek van de Federal Reserve kon de Europese Centrale Bank pas veel later beginnen met kwantitatieve verruiming en is het aannemelijk dat zij haar opkoopprogramma’s laat doorrollen tot diep in 2017. De Europese economieën werden niet alleen blootgesteld aan de mondiale bankencrisis, zij waren ook het lijdend voorwerp van de Europese schuldencrisis en recent de ophanden zijnde Britse exit van de Europese Unie. En hoewel de Brexit het vertrouwen van Europese consumenten en ondernemers ondermijnt, noteert de Britse hoofdindex duidelijk hoger dan donderdag 23 juni, de dag van het referendum. Dat heeft deels te maken met de waardedaling van het pond sterling, deels met de prijsstijging op de grondstoffenmarkten. Als u een duidelijk beeld wilt hebben hoe de economie ervoor staat, dan moet u een blik werpen op aandelen van banken en de transportsector. Zoals u weet staan Europese bankaandelen zwaar onder druk en hebben vooral Italiaanse banken het erg zwaar. Het bijzondere van aandelen uit de Europese transportsector is dat de beurskoersen sinds eind juni warempel tekenen van herstel tonen.

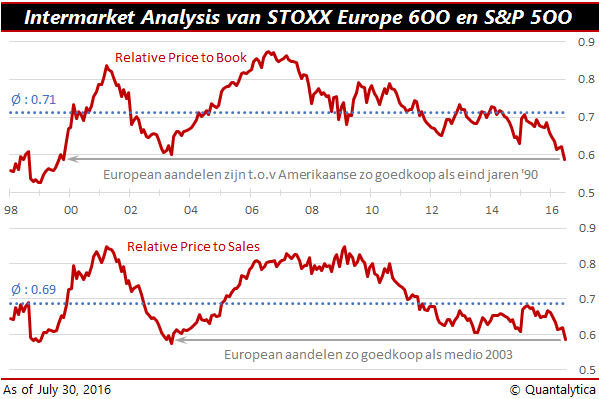

Of beleggers op Wall Street overdrijven of in Europa te luw reageren, is een kwestie van interpretatie. Waarom zou je als Amerikaan of Aziatische belegger je risico vergroten door in Europa aandelen te kopen? Anderzijds, Angelsaksen denken in termen van kansen en Europeanen hebben eerder enkel oog voor het gevaar en het risico. Dat verklaart waarom aandelen op Wall Street de wind in de zeilen hebben en de Europese markten met tegenwind kampen. Maar als u louter naar de waardering van aandelen kijkt, dan zijn Europese aandelen ronduit goedkoop. Het is algemeen bekend dat ze een hoger dividendrendement bieden dan Amerikaanse aandelen, maar ze zijn ook qua omzet zo goedkoop als medio 2004 en qua boekwaarde sinds eind jaren negentig. Eigenlijk is het slechts een kwestie van tijd voordat Europese aandelen het beter zouden moeten doen dan Amerikaanse.

Zolang Wall Street echter het momentum aan zijde heeft en Amerikaanse aandelen gezien worden als een veilig alternatief voor Europese aandelen, staan ze niet nadrukkelijk in het zoeklicht van de schijnwerpers. Dat wil niet zeggen dat zij zich niet aan de koersontwikkelingen op Wall Street kunnen optrekken. Het is nog te vroeg om harde conclusies eraan te verbinden, maar het lijkt dat Europese aandelen binnenkort uit de schaduw zullen treden. De laatste weken doet de STOXX Europe600 na correctie voor dividend en valutaverschillen het namelijk beter dan de S&P500.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.