Beurs & Economie: dividend op drijfzand

De Europese economie groeit al twaalf kwartalen op rij en ligt daarmee weer boven het niveau van 2008, constateerde J.P. Morgan Asset Management recent nog monter. Het, bijzonder trage, herstel heeft de winsten van het Europese bedrijfsleven echter niet geholpen. Al jarenlang staan de winsten onder druk en ook voor dit jaar wordt weer een daling voorzien, al ziet Citi de winst per aandeel van de Europese bedrijven komend jaar weer stijgen.

De overgang van een cashdividend naar een (gedeeltelijk) stockdividend is een waarschuwingssignaal voor beleggers

Dat winstherstel is nodig ook, weet de broker. Om hun aandeelhouders tevreden te houden hebben Europese bedrijven de afgelopen jaren het dividend voortdurend verhoogd. Omdat de winst per aandeel is gedaald, betalen Europese bedrijven daardoor wel een steeds groter deel van hun winst als dividend uit; de zogeheten payout-ratio is dus sterk opgelopen. Dat is op zichzelf geen reden tot paniek. Ook in 2003 en in 2009 betaalden Europese bedrijven een bovengemiddeld groot deel van hun winst als dividend uit. Dat bleek geen waarschuwingssignaal, maar juist een prima instapmoment, stelt de broker. Niettemin is het Citi ook wel duidelijk dat de rek een keer uit de payout-ratio’s van de Europese bedrijven gaat.

Zorgwekkende trend

In de tussentijd probeert het Europees bedrijfsleven niet alleen het dividend op peil te houden door simpelweg een groter deel van de winst uit te keren. Ook het betalen van een stockdividend – dividend dat in aandelen in plaats van contanten wordt uitgekeerd – wordt door bedrijven aangegrepen om aandeelhouders niet teleur te stellen. Volgens Deutsche Bank is er een zorgwekkende trend zichtbaar. Voor de start van de financiële crisis – in 2007 – maakte slechts 1% van de bedrijven uit de Stoxx Europe  600-index gebruik van de mogelijk om dividend (ook) in aandelen uit te keren. Inmiddels hanteert één op de tien aandelen uit deze brede Europese aandelenindex een stockdividend.

600-index gebruik van de mogelijk om dividend (ook) in aandelen uit te keren. Inmiddels hanteert één op de tien aandelen uit deze brede Europese aandelenindex een stockdividend.

Vooral in sectoren waar de operationele gang van zaken onder druk staat is het gebruik van stockdividend sterk gestegen, constateert Deutsche Bank. Energie- en nutsbedrijven vallen in deze categorie. In 2007 keerde slechts één bedrijf uit deze twee sectoren een stockdividend uit. Inmiddels zijn dat er veertien, ofwel 25% van de bedrijven uit deze twee sectoren, zo berekende Deutsche Bank. Onder deze veertien bevinden zich de olieconcerns Total en Royal Dutch Shell. Het Franse Total ging in 2014 over op een (gedeeltelijk) stockdividend. Beleggers maakten zich er niet druk om, het aandeel steeg zelfs licht na aankondiging, aldus Deutsche Bank. Total had ook kunnen kiezen voor verlaging van het dividend of voor het uitgeven van nieuwe aandelen om de kapitaalpositie te versterken. Daar hadden aandeelhouders ongetwijfeld minder positief op gereageerd.

De overgang van een cashdividend naar een (gedeeltelijk) stockdividend is echter wel degelijk een waarschuwingssignaal voor beleggers. Volgens Deutsche Bank verlaagde liefst 40% van de bedrijven die in 2012 overgingen op een stockdividend het dividend in 2015, tegen 25% voor de index als geheel. Dat verklaart misschien ook waarom de zorgen over de houdbaarheid van het dividend van Royal Dutch Shell en Total aanhouden. Al sinds 2009 lukt het Total niet meer om het dividend uit de vrije kasstroom – de operationele kasstroom minus de investeringsuitgaven – te betalen. Door in 2014 op een (gedeeltelijk) stockdividend over te stappen wist de Franse oliereus de dividenduitkering in cash terug te brengen van €7,3 mrd in 2014 tot €2,8 mrd in 2015. Ondanks die maatregel lagen investeringsuitgaven en dividenduitkering afgelopen jaar nog steeds ruim €8 mrd lager dan de operationele kasstroom.

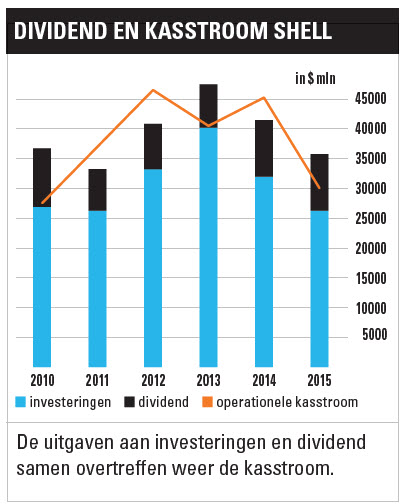

Royal Dutch Shell laat eenzelfde zorgwekkend beeld zien (zie grafiek). Het instellen van stockdividend geeft het management de mogelijkheid om lastige beslissingen over de uitgaven uit te stellen. Deutsche Bank noemt deze aanpak ‘nutteloos op zijn best en gevaarlijk zelfgenoegzaam in het slechtste geval’. Beleggers moeten op hun hoede zijn, want een dividendverlaging komt nooit alleen. Tussen 2004 en 2010 werd twee derde van de dividendverlagingen in de laatste twee jaar van deze periode aangekondigd, waarschuwt de broker. Een waarschuwing die beleggers wat ons betreft niet moeten negeren.

Lees ook: Beurs & Economie: tegen de stroom in

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.