Derivaten: profiteren van verdere koersgroei Vopak

Met een goed eerstekwartaalresultaat en wereldwijd een enorme vraag naar opslagcapaciteit vanwege de lage olieprijzen, is er voldoende opwaarts potentieel voor Vopak. Met een callspread kunnen beleggers profiteren van een verdere koersgroei.

Terwijl veel bedrijven in de energiesector zuchten onder de lage olieprijzen, zit Vopak er juist warmpjes bij. Met een bezettingsgraad van 94% van haar opslagcapaciteit steeg de nettowinst met 14% ten opzichte van het eerste kwartaal van 2015. Vopak voorziet een goede markt voor 2016 en verwacht dat de bezettingsgraad boven de 90% zal blijven.

Wereldwijd is er een grote vraag naar opslagcapaciteit, met name in de oliesector. In eerste instantie heeft de enorme koersdreun die olie heeft ondergaan ervoor gezorgd dat partijen hun verkopen uitstellen en wachten op betere tijden.

Ten tweede is er sprake van een flinke overproductie die nog wel even aan zal houden. Er is dus een behoorlijk overschot aan olie. Hiervoor is opslagcapaciteit nodig, zogenoemde storage capacity.

Als de contango wijd genoeg is, kunnen zij spot olie kopen, deze opslaan en lange termijn futures verkopen voor levering op een later tijdstip

Olie kan op verschillende manieren worden opgeslagen. Meestal gebeurt dat in opslagtanks, maar soms worden er ook olietankers gebruikt voor tijdelijke storage. Opslagcapaciteit wordt onder andere verhandeld op de NYMEX/CME. De afgelopen maanden zijn LOOP Crude Oil Storage Futures heel hard opgelopen vanwege die aanhoudende vraag naar opslag.

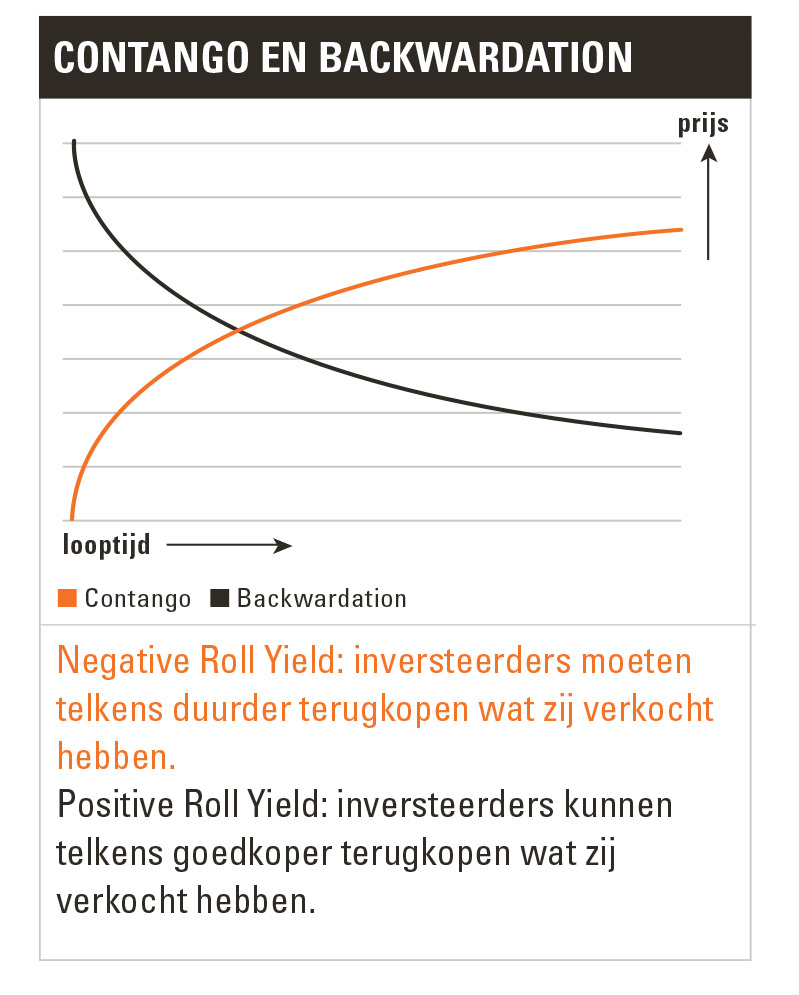

Contango en backwardation

Ten derde liggen de spotprijzen (directe levering) lager dan de prijzen voor levering op langere termijn. Zo’n situatie noemen we contango. Hoe verder in de tijd, hoe duurder de oliecontracten. Contango ontstaat vaak als markten hard onderuit zijn gegaan of als op de korte termijn het aanbod de vraag overstijgt.

Hier spelen handelaren op in. Als de contango wijd genoeg is, kunnen zij spot olie kopen, deze opslaan en lange termijn futures verkopen voor levering op een later tijdstip. Deze strategie noemt men Contango Storage Arbitrage. De spread tussen spot olie en de te verkopen olie op langere termijn moet natuurlijk groot genoeg zijn om de kosten van opslag, rente en overige kosten zoals transport en dergelijke goed te maken.

Hier spelen handelaren op in. Als de contango wijd genoeg is, kunnen zij spot olie kopen, deze opslaan en lange termijn futures verkopen voor levering op een later tijdstip. Deze strategie noemt men Contango Storage Arbitrage. De spread tussen spot olie en de te verkopen olie op langere termijn moet natuurlijk groot genoeg zijn om de kosten van opslag, rente en overige kosten zoals transport en dergelijke goed te maken.

Het tegenovergestelde van contango is backwardation, contracten voor de langere termijn zijn dan juist goedkoper dan de kortlopende contracten. Backwardation ontstaat vaak als er plotseling tekorten ontstaan, of als er sprake is van een bull market.

Er zijn in ieder geval meerdere redenen om de huidige aanhoudende vraag naar opslagcapaciteit te verklaren en de verwachting is dat deze situatie nog wel even zal voortduren. Een productieplafond van OPEC en Non-OPEC gezamenlijk, productiebeperkingen binnen OPEC of een sterk aantrekkende wereldeconomie kunnen resulteren in een verminderde vraag naar olieopslag, maar daar gaan we de komende tijd niet van uit.

Callspread

Het voortduren van de vraag naar opslagcapaciteit en de steeds hogere prijzen voor deze capaciteit is een ‘bullish’ argument voor het aandeel Vopak. Met een callspread kan er geprofiteerd worden van een verdere koersgroei van het aandeel. Met de callspread wordt een call met een lagere strike gekocht en, om de investering niet teveel te laten oplopen, een call met een hogere strike verkocht. Daarnaast kan er nog een out of the money-put verkocht worden om de totale investering van de combinatie zo laag mogelijk te houden.

Omdat we de constructie wel de tijd moeten kunnen geven en ook omdat de te verkopen put vlees op de botten moet hebben, heb ik gekozen voor de september-expiratie. Door de september 46 call te kopen en de 52 call te verkopen, betalen we circa €2,10 voor de callspread. Vervolgens kunnen we de 40 put (ook september-expiratie) voor €0,90 verkopen, waardoor de totale investering voor de strategie uitkomt op €1,20. De maximale winst uit deze strategie is €6,00 – €1,20 = €4,80 wanneer het aandeel boven €52 uitkomt. Onder de €46 is het verlies €1,20, echter als het aandeel onder de €40 komt, levert elke euro lager ook een extra verlies van €1 op.

Beleggers die liever niet in out of the money puts short willen zitten, kunnen alleen de callspread kopen. De maximale winst komt dan uit op €3,90 met een investering van €2,10. Elk niveau onder de €46 levert dan een verlies op van €2,10.

| Concreet advies | |||

| Koop 1 calloptie | VPK sep-16 | 46 | €3,05 |

| Verkoop 1 calloptie | VPK sep-16 | 52 | €0,95 |

| Verkoop 1 putoptie | VPK sep-16 | 40 | €0,90 |

|

(prijzen 22 april 2016) |

|||

| Winst en verlies | ||||

| Koers | 46 call | 52 call | 40 put | W/V |

| 37 | -305 | 95 | -210 | -420 |

| 40 | -305 | 95 | 90 | -120 |

| 43 | -305 | 95 | 90 | -120 |

| 46 | -305 | 95 | 90 | -120 |

| 49 | -5 | 95 | 90 | 180 |

| 52 | 295 | 95 | 90 | 480 |

| 55 | 595 | -205 | 90 | 480 |

Lees ook: Tanks Vopak goed bezet

Verder lezen?

Pierino Ursone

Pierino Ursone (1966) is sinds 2015 aan Beleggers Belangen verbonden. Hij heeft een lange geschiedenis in de optiehandel. Van 1992 tot 1996 werkte hij voor Optiver, waarna hij in 1996 zijn eigen bedrijf op de Amsterdamse beursvloer begon. Tot 2001 werkte hij op de vloer (open outcry) in de aandelen- en optiehandel, waarna hij overstapte naar de energiewereld (stroom, gas, kolen, olie en CO2). Pierino zette voor Nuon een optiedesk op en was ruim tien jaar in de energiesector actief in de optiehandel. In 2015 verscheen een boek van zijn hand over opties, dat wereldwijd is gepubliceerd door Wiley & Sons. Pierino organiseert tegenwoordig optiecursussen voor beginners en gevorderden, lezingen en sparringsessies met professionele (optie)handelaren.