Revolutie in beurzenland raakt beleggers

Een belegger die aandelen wil kopen van een bedrijf met een notering aan Euronext Amsterdam zoals AkzoNobel, zal via zijn bank of broker een order plaatsen om de stukken aan te schaffen. Maar dat betekent niet dat de transactie ook daadwerkelijk de Amsterdamse beurs bereikt. Voor institutionele partijen is dat zelfs vaker niet dan wel het geval. Deze grote spelers kiezen er steeds vaker voor om transacties uit te voeren op alternatieve platformen, waar bijvoorbeeld de kosten lager liggen of waar pas achteraf aan alle marktpartijen inzicht gegeven hoeft te worden in alle transacties. Dat laatste is een groot voordeel voor instellingen die een groot aantal aandelen willen kopen of verkopen zonder daarbij de beurskoers van het aandeel in beweging te willen zetten. Handelaren zijn er namelijk razendsnel bij om mee te liften als duidelijk wordt dat een bepaalde partij grote pakketten aandelen koopt of verkoopt. Dat geldt helemaal voor de zogeheten flitshandel – automatische computerprogramma’s die op basis van handelsinformatie een positie innemen en die binnen een fractie van een seconde weer verkopen.

Dankzij de opmars van de flitshandel is de beurshandel sinds 2005 ruimschoots verdubbeld

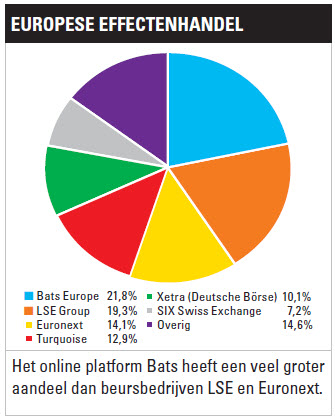

Hoewel de activiteit van dit soort high frequency-traders de afgelopen jaren wat is afgenomen, is deze handelsvorm goed voor circa de helft van het handelsvolume op Amerikaanse aandelenmarkten en voor ongeveer eenderde in Europa. Met name dankzij de opmars van de flitshandel is de beurshandel sinds 2005 ruimschoots verdubbeld. Voor de beursbedrijven wordt een groot deel van dit positieve effect echter teniet gedaan door toenemende druk op handelsinkomsten – onder meer door de groeiende concurrentie van alternatieve platformen zoals Bats Chi-X en Turquoise. Aanvankelijk richtten deze nieuwkomers zich volledig op professionele partijen, maar sinds de zomer van 2014 kunnen orders die Nederlandse particulieren bij B inck plaatsen ook terechtkomen op het platform van Bats. Het handelsplatform is inmiddels goed voor ruim 20% in de handel in AEX-aandelen, terwijl dat voor Turquoise op 14% uitkomt. Kleinere spelers zoals Equiduct en Aquis nemen een paar procent van de handel voor hun rekening, zodat Euronext zelf uitkomt op iets minder dan 60% van de AEX-handel. In andere Europese landen is die verhouding vaak hetzelfde. In Parijs vindt 58% van de handel in CAC 40-aandelen plaats op Euronext, in Duitsland heeft Deutsche Börse-dochter Xetra een marktaandeel van 55% in de DAX-handel en in Londen heeft LSE Group net 50% van de handel in Footsie 100-aandelen in handen. Ongeveer 10% van de aandelenhandel op het continent vindt daarnaast plaats binnen zogeheten dark pools (zie kader ‘Speelvijver voor institutionele partijen’), waar Bats ook een grote speler is. Alles bij elkaar opgeteld is het bedrijf in Europa zelfs groter op het vlak van aandelenhandel dan LSE Group of Euronext, dat met Turquoise een strijd uitvecht om de derde plaats op deze ranglijst. In de Verenigde Staten is de beursconcurrentie eveneens fors toegenomen. Aan de overkant van de oceaan zijn inmiddels meer dan tien beurzen en twintig ETN’s (Electronic Trading Network – een digitaal handelsplatform) actief.

inck plaatsen ook terechtkomen op het platform van Bats. Het handelsplatform is inmiddels goed voor ruim 20% in de handel in AEX-aandelen, terwijl dat voor Turquoise op 14% uitkomt. Kleinere spelers zoals Equiduct en Aquis nemen een paar procent van de handel voor hun rekening, zodat Euronext zelf uitkomt op iets minder dan 60% van de AEX-handel. In andere Europese landen is die verhouding vaak hetzelfde. In Parijs vindt 58% van de handel in CAC 40-aandelen plaats op Euronext, in Duitsland heeft Deutsche Börse-dochter Xetra een marktaandeel van 55% in de DAX-handel en in Londen heeft LSE Group net 50% van de handel in Footsie 100-aandelen in handen. Ongeveer 10% van de aandelenhandel op het continent vindt daarnaast plaats binnen zogeheten dark pools (zie kader ‘Speelvijver voor institutionele partijen’), waar Bats ook een grote speler is. Alles bij elkaar opgeteld is het bedrijf in Europa zelfs groter op het vlak van aandelenhandel dan LSE Group of Euronext, dat met Turquoise een strijd uitvecht om de derde plaats op deze ranglijst. In de Verenigde Staten is de beursconcurrentie eveneens fors toegenomen. Aan de overkant van de oceaan zijn inmiddels meer dan tien beurzen en twintig ETN’s (Electronic Trading Network – een digitaal handelsplatform) actief.

Twee stromingen

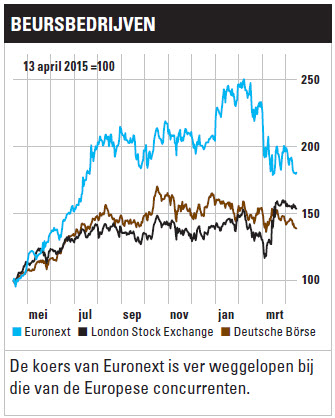

De groeiende concurrentie zet in toenemende mate een rem op de winstgevendheid van aandelenhandel. Hierdoor zijn in de beurswereld twee stromingen op gang gekomen. Aan de ene kant zetten partijen sterk in op het ontwikkelen en uitbouwen van aangrenzende activiteiten met een hogere winstmarge, zoals het doorgeven van koersgegevens, derivatenhandel, clearing en settlement. Bij een bedrijf als Euronext is nog maar iets meer dan eenderde van de inkomsten afkomstig uit de effectenhandel en voor Deutsche Börse is dat bijvoorbeeld nog maar circa 10%. Dit concern heeft via overnames en fusies al een sterke positie op de markt voor derivatenhandel via divisie Eurex (43% concernomzet) en op het vlak van clearing en settlement via divisie Clearstream (32% concernomzet). De tweede beweging is dat de consolidatieslag binnen de sector in een stroomversnelling terecht is gekomen. Op zich is het niets nieuws dat beurzen samengaan om de schaalomvang te vergroten en de kostenbasis te verlagen. De Amsterdamse beurs is in 2000 met de beurzen van Parijs en Brussel opgegaan in Euronext. In 2007 ging de organisatie samen met de New York Stock Exchange, die in 2011 werd ingelijfd door de International Stock Exchange (ICE). In 2014 werd Euronext weer apart naar de beurs gebracht onder druk van toezichthouders, die vreesden dat de machtspositie van ICE te groot werd. De laatste jaren neemt de omvang van de overnames en de grootte van de topspelers echter snel toe. De voorgenomen combinatie van Deutsche Börse met LSE Group die half maart werd aangekondigd spant in dit opzicht de kroon (zie kader: ‘Eindspel in consolidatieslag’).

Particuliere gevolgen

Het belangrijkste dat particuliere beleggers de afgelopen jaren hebben gemerkt van de toenemende concurrentie in beurzenland is dat de kosten voor handelstransacties een stuk lager liggen dan een aantal jaren geleden. Wat minder zichtbaar is, is dat veel orders in Nederlandse aandelen soms niet meer op Euronext Amsterdam terechtkomen maar op alternatieve platformen. ING koos er bijvoorbeeld als eerste van de grootbanken in 2012 voor om orders van particuliere beleggers rechtstreeks naar de alternatieve beurs Equiduct te sturen. Dit platform vergelijkt de prijzen op andere beurzen voor een ‘besteprijsgarantie’, om de transactie vervolgens wel zelf uit te voeren. Binck heeft voor de optiehandel in 2008 TOM (The Order Machine) gecreëerd, waarbij de orderstroom via dochteronderneming Optiver liep. Later werd TOM omgevormd tot een open effectenbeurs, waar ook partijen zoals ABN Amro gebruik van maken.

Het belangrijkste dat particuliere beleggers hebben gemerkt van de toenemende concurrentie is dat de kosten voor handelstransacties flink gedaald zijn

Hoewel de zichtbare kosten in de vorm van lagere handelstarieven zijn afgenomen, kan de toegenomen  activiteit van high frequency-traders ervoor zorgen dat de daadwerkelijk transactieprijs soms net iets lager ligt dan wat het zonder deze partijen geweest zou zijn. Deze beleggers hebben speciale algoritmen gemaakt die zodra er een nieuwe transactie binnenkomt automatisch alle handelsplatformen afspeuren. Als er vraag is naar een bepaald aandeel, worden alvast stukken gekocht. Binnen een fractie van een seconde probeert het systeem vervolgens de aandelen door te verkopen aan de partij die verantwoordelijk is voor de toenemende vraag. Binnen de financiële wereld woedt een discussie over de toegevoegde waarde van dit soort partijen – deels ook omdat high frequency-traders in verband zijn gebracht met enkele flashcrashes waarbij de koersen plotseling onderuit gingen om zich vervolgens weer snel te herstellen. Italië heeft in 2013 zelfs al een belasting van 0,02% ingevoerd op transacties waarbij aandelen korter dan 0,5 seconde worden vastgehouden. De lagere ordertarieven voor particuliere beleggers moeten dus in ieder geval niet gezien worden als aanmoediging om meer te gaan handelen.

activiteit van high frequency-traders ervoor zorgen dat de daadwerkelijk transactieprijs soms net iets lager ligt dan wat het zonder deze partijen geweest zou zijn. Deze beleggers hebben speciale algoritmen gemaakt die zodra er een nieuwe transactie binnenkomt automatisch alle handelsplatformen afspeuren. Als er vraag is naar een bepaald aandeel, worden alvast stukken gekocht. Binnen een fractie van een seconde probeert het systeem vervolgens de aandelen door te verkopen aan de partij die verantwoordelijk is voor de toenemende vraag. Binnen de financiële wereld woedt een discussie over de toegevoegde waarde van dit soort partijen – deels ook omdat high frequency-traders in verband zijn gebracht met enkele flashcrashes waarbij de koersen plotseling onderuit gingen om zich vervolgens weer snel te herstellen. Italië heeft in 2013 zelfs al een belasting van 0,02% ingevoerd op transacties waarbij aandelen korter dan 0,5 seconde worden vastgehouden. De lagere ordertarieven voor particuliere beleggers moeten dus in ieder geval niet gezien worden als aanmoediging om meer te gaan handelen.

Adviezen

Van de grote spelers is CME Group de meest aantrekkelijke belegging. Als er een kink in kabel komt bij de transactie tussen LSE en Deutsche Börse blijft het concern marktleider – met alle schaalvoordelen van dien. Een ander scenario is dat CME Group zich mengt in de consolidatieslag met een bod op LSE. Als na een overname de helft van de kosten van het Britse concern weggesneden kunnen worden, zou het Amerikaanse beursbedrijf volgens de Financial Times £44 kunnen bieden: een premie van maar liefst 55%. Volgens dezelfde berekening komt de potentiële premie van ICE op 20%. Van de kleinere partijen springt Nasdaq eruit met goede vooruitzichten. Het bedrijf is een middelgrote speler, zodat toezichthouders kleinere aankopen niet snel zullen blokkeren. Momenteel is de Nasdaq in overleg met Oslo Bors over een overname. De Amerikaanse onderneming exploiteert al aandelenmarkten in Denemarken, Zweden, Finland, IJsland en de Baltische staten. Vooralsnog houden de aandeelhouders van Oslo Bors de boot af, maar een aankoop zou zelfs bij een flinke premie een heel mooie zet zijn. Het handelsvolume op de platformen van Nasdaq schommelt mee in lijn met het marktsentiment, maar via de introductie van technologische oplossingen en het ontwikkelen van nieuwe producten kan de omzet toch gestaag groeien. Samen met enkele brokers wordt gekeken naar de mogelijkheid om een gezamenlijke dark pool op te zetten. Daar komt bij dat de waardering van Nasdaq met een k/w van 17 een stuk lager ligt dan die van de meeste andere beursbedrijven. De waardering van Euronext oogt met een k/w van iets meer dan 16 eveneens aantrekkelijk, maar het Europese concern heeft veel minder ruimte om een eigen groeistrategie uit te vouwen zoals Nasdaq dat doet. Daar komt bij dat de winst de afgelopen jaren al snel kon oplopen dankzij hoge inkomsten uit nieuwe beursintroducties en kostenbesparingen die eerder werden gerealiseerd dan verwacht. Inmiddels is het sentiment op financiële markten omgeslagen en verschillende partijen hebben er onlangs voor gekozen om de stap naar de beurs toch maar even uit te stellen. Daar komt bij dat het steeds lastiger wordt om nieuwe mogelijkheden voor kostenbesparingen te vinden. Het aandeel oogt dan ook kwetsbaar voor een verdere verzwakking van het financiële klimaat en het wegebben van de consolidatieslag binnen de sector, die ervoor zorgt dat het bedrijf minder interessant is als potentiële overnameprooi. Euronext krijgt dan ook een verkoopadvies.

Lees ook: Grote schoonmaak

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.