Hoe gaat een claimemissie in zijn werk?

Het komt regelmatig voor dat bedrijven extra kapitaal nodig hebben. Dat kan verkregen worden door extra geld te lenen, vreemd vermogen dus. Meer vreemd vermogen kan echter leiden tot een zwakkere financiële positie van het bedrijf, en is dus niet altijd wenselijk. In bepaalde gevallen is het zelfs onmogelijk, omdat in afspraken met eerdere geldverstrekkers is vastgelegd dat er beperkingen zijn ten aanzien van het vreemd vermogen. Zo kan zijn afgesproken dat de verhouding tussen vreemd en eigen vermogen onder een bepaalde grens moet blijven, of dat de verhouding tussen rentelasten en operationele winst gelimiteerd is. Het alternatief voor vreemd vermogen is eigen vermogen, wat in feite neerkomt op het verkopen van aandelen. Een veel gebruikte manier om het eigen vermogen te vergroten is een claimemissie.

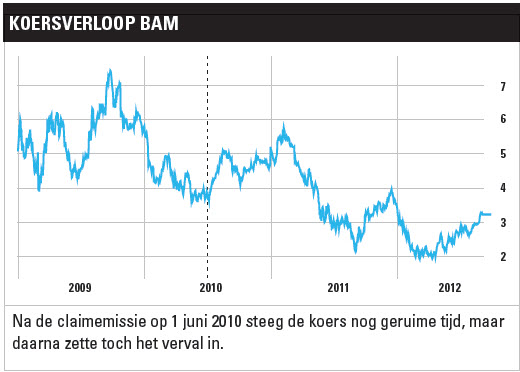

Na de plaatsing van de claimemissie is er een periode van meestal een paar weken waarin aandeelhouders kunnen beslissen hun claim uit te oefenen of te verkopen

Bij een claimemissie worden nieuwe aandelen geïntroduceerd door de zittende aandeelhouders claims uit te keren waarmee de nieuwe aandelen kunnen worden gekocht. De nieuwe aandelen kunnen met deze claim worden gekocht tegen een lager bedrag per aandeel dan de koers van het aandeel vóór de claimemissie. Voor elk aandeel dat een aandeelhouder in bezit heeft, ontvangt hij een aantal claims. Dat kan bijvoorbeeld één claim zijn die recht geeft op het kopen van één nieuw aandeel, of twee claims voor twee aandelen die samen recht geven op één nieuw aandeel. Als de claim wordt uitgeoefend, koopt de belegger de nieuwe aandelen tegen een vooraf vastgestelde koers, de uitgifteprijs.

Een voorbeeld kan dit verduidelijken. Stel een bedrijf heeft tien miljoen aandelen uitstaan, en de koers van het aandeel is €5. Het bedrijf wil extra geld ophalen, en doet een claimemissie. Elke aandeelhouder krijg per aandeel één claim. Een claim geeft de aandeelhouder het recht om een nieuw aandeel te kopen voor €3, de uitgifteprijs. Als alle claims worden uitgeoefend, ontvangt het bedrijf tien miljoen maal €3 is €30 mln aan nieuw kapitaal. Het aantal uitstaande aandelen is dan wel verdubbeld, naar twintig miljoen. In theorie is de waarde van het bedrijf na de claimemissie €80 mln, namelijk de €50 mln van vóór de emissie en de €30 mln die het bedrijf heeft opgehaald. Dat betekent dat de waarde per aandeel na afloop €4 is (€80 mln gedeeld door twintig miljoen aandelen). Een zittende aandeelhouder heeft dus €1 verlies geleden voor elk oud aandeel, maar voor elke uitgeoefende claim €1 winst gemaakt. Per saldo is de belegger er dus niet rijker of armer van geworden. Wel heeft de belegger meer geld in het betreffende bedrijf gestoken.

Niet iedere belegger kan of wil de claims die ontvangen worden uitoefenen. Sommige beleggers willen bijvoorbeeld niet meer geld steken in het bedrijf. Een groot deel van de claimemissies wordt uitgeschreven door bedrijven waar het niet zo goed mee gaat. De claimemissie moet ervoor zorgen dat de financiële positie versterkt wordt. Het risico voor de belegger is dat het bedrijf ondanks de claimemissie bergafwaarts blijft gaan. Als de claim dan is uitgeoefend, kan de belegger dus nog meer geld verliezen dan voor de claimemissie het geval was. Een andere mogelijkheid is dat de belegger op het moment van de claimemissie de financiële middelen niet heeft om de claim uit te kunnen oefenen. Er moet immers wel betaald worden voor de nieuwe aandelen. Gelukkig zijn de claims gedurende een beperkte periode verhandelbaar op de beurs, en kunnen ze dus verkocht worden.

Na de plaatsing van de claimemissie is er een periode van meestal een paar weken waarin aandeelhouders kunnen beslissen hun claim uit te oefenen of te verkopen. De waarde van de claim uit het genoemde voorbeeld is in principe €1, het geeft namelijk het recht om een aandeel voor €3 te kopen dat na de afronding van de claimemissie €4 waard zou moeten zijn. Gedurende deze periode is er dus handel in de bestaande ‘oude’ aandelen, en de uitgegeven claims. De bestaande aandelen zullen al worden verhandeld op basis van de nieuwe situatie. Stel dat het aandeel na de claimemissie nog steeds te verkopen zou zijn voor €5. Dan heeft een zittende aandeelhouder een claim die €2 waard is; met de claim kan namelijk een aandeel gekocht worden voor €3 terwijl de marktwaarde €5 is. De aandeelhouder kan dan bijvoorbeeld het bestaande aandeel verkopen voor €5 en de claim uitoefenen. Na afronding van de claim heeft de belegger dan evenveel aandelen in bezit als voor de claim, maar wel €2 extra op de bank. Als de koers na afronding dan €4 is, zoals eerder berekend was, is de belegger er per saldo €1 rijker van geworden. Helaas zal dit in de praktijk niet vaak voorkomen.

Op een aandelenkoers van €4 is de belegger er niet beter noch slechter van geworden. Als besloten wordt de claim te verkopen voor €1, dan resteert na afloop een aandeel met een waarde van €4 en €1 op de bank, samen gelijk aan de waarde van het aandeel voor de emissie. Als de claim wordt uitgeoefend, wordt er €3 betaald voor een nieuw aandeel, en zijn er na de claim twee aandelen in bezit van elk €4, die samen dus €8 waard zijn. Wederom is de belegger daar niet rijker of armer van geworden, €8 is namelijk gelijk aan de waarde vooraf van €5 plus de extra ingelegde €3.

Op een aandelenkoers van €4 is de belegger er niet beter noch slechter van geworden. Als besloten wordt de claim te verkopen voor €1, dan resteert na afloop een aandeel met een waarde van €4 en €1 op de bank, samen gelijk aan de waarde van het aandeel voor de emissie. Als de claim wordt uitgeoefend, wordt er €3 betaald voor een nieuw aandeel, en zijn er na de claim twee aandelen in bezit van elk €4, die samen dus €8 waard zijn. Wederom is de belegger daar niet rijker of armer van geworden, €8 is namelijk gelijk aan de waarde vooraf van €5 plus de extra ingelegde €3.

Nu is het zo dat aandelenkoersen bewegen. Dus in de praktijk is het meestal niet zo dat een belegger na de claimemissie exact dezelfde waarde in de portefeuille ziet als voor de emissie. Maar dat wordt veroorzaakt door de koersvorming van het aandeel zoals die altijd plaatsvindt. Als beleggers enthousiaster worden over het betreffende aandeel, kan de koers van het aandeel, en daarmee de koers van de claim, stijgen in waarde. Andersom, als beleggers juist van het aandeel en de claim af willen, zullen de prijzen zakken. Dit gebeurt continu op de beurs, en tijdens een claimemissie is dat niet anders. Een claimemissie kan wel voor extra grote schommelingen in de koers zorgen. Het kan zijn dat een aandeel populairder wordt omdat er meer duidelijkheid is ontstaan. Vóór een claimemissie is er in de regel veel onzekerheid, die kan leiden tot een lagere koers. Als de kou uit de lucht is, kan het aandeel populairder worden. Aan de andere kant kan het ook zo zijn dat beleggers massaal van hun claim af willen, wat niet goed is voor de koers van het aandeel.

Lees verder in het Dossier Educatie

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.