Ebusco | Bussenfabrikant ziet nog altijd fors winstherstel

Ebusco, de fabrikant van elektrische stadsbussen, verwacht dit jaar 250-300 bussen te kunnen afleveren. Eind derde kwartaal staat de teller op 138 stuks. Dat impliceert dat er in het vierde kwartaal een veel hoger aantal bussen gemaakt en afgeleverd kunnen worden. Echter, begin dit jaar voorzag het concern nog 550-600 bussen te kunnen leveren. Door tekorten aan onderdelen en mankracht werd dat een utopie. Inmiddels wordt er wel progressie gemaakt met de samenwerking met assemblage-partners en uitbreiding van de productiecapaciteit. Dat geldt ook nadrukkelijk voor het composietmodel 3.0.

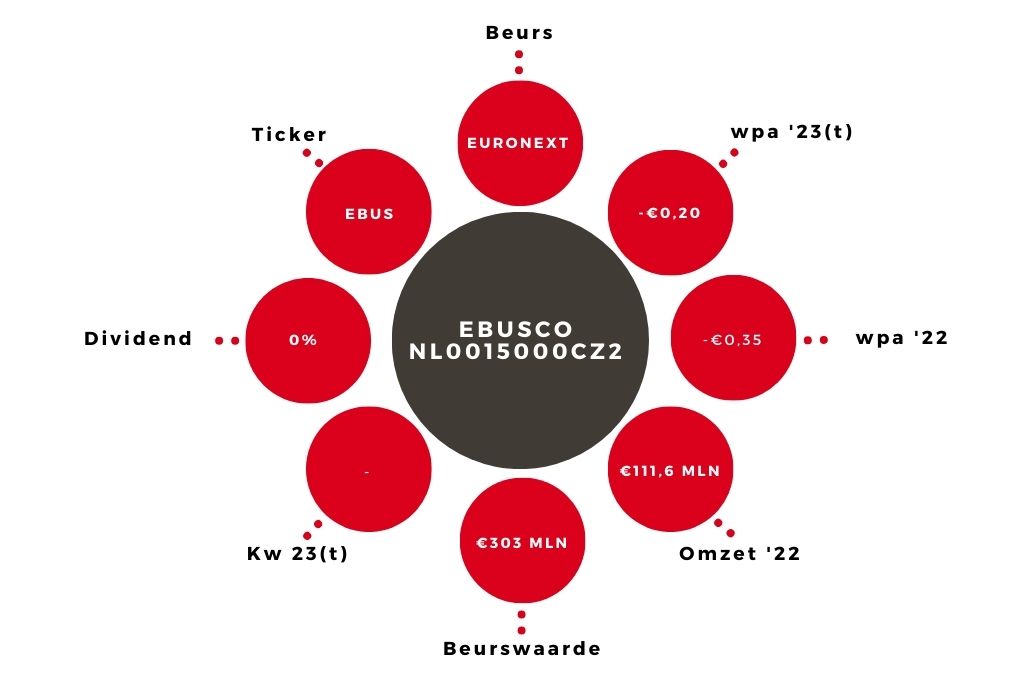

Het concern rekent nu op een jaaromzet van €145-€165 mln. Dat is flink hoger dan de €111,6 mln over 2022, maar schiet wel circa 13% tekort bij de marktverwachting. Het bedrijf uit het Brabantse Deurne rekent ook nog steeds op een significante verbetering van het ebitda-resultaat over de tweede jaarhelft vergeleken met het verlies van €43,5 mln dat over de eerste jaarhelft werd geboekt. Hoeveel beter blijft onduidelijk. Dat ook de tweede jaarhelft een operationeel verlies zal opleveren lijkt toch wel evident. Ebusco herhaalde tevens de verwachting dat het volgend jaar ebitda-positief zal draaien. Aanvankelijk stond dit voor 2023 in de planning. De markt twijfelt aan deze uitspraak, maar Ebusco heeft er dus vertrouwen in.

Advies aandeel Ebusco op ‘houden’

In december zal het bedrijf een update geven over de verwachtingen voor volgend jaar. Aan het orderboek zal het niet liggen. Dat is in het derde kwartaal verder aangedikt tot 1823 bussen, waarvan 708 voor de 3.0. De markt reageert eindelijk eens positief op de berichten van Ebusco, waarschijnlijk ook omdat er geen aandelenemissie werd aangekondigd. Wij blijven gezien het nog immer hoge speculatieve karakter bij het advies de stukken van Ebusco in bezit te houden en posities te beperken.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.