ASMI | Verlaging verwachting tweede helft is even schrikken

De omzet van ASMI is hoger uitgekomen dan verwacht doordat verschillende bestellingen zijn vervroegd van het tweede naar het eerste kwartaal. De keerzijde is natuurlijk dat de verwachting voor het tweede kwartaal daardoor wat lager is geworden, maar per saldo maakt het niet uit. De nettowinst was behoorlijk hoog, maar ongeveer de helft van de winst werd veroorzaakt door de koersstijging van ASM Pacific in het eerste kwartaal. Het belang dat ASMI in dit bedrijf heeft is daardoor meer waard geworden. Deze toename komt op de inkomensrekening.

Verlaging

Het aandeel ging de dag na de resultaten met zo’n 10% onderuit. De reden daarvoor is waarschijnlijk dat ASMI de verwachtingen voor de tweede helft van het jaar heeft verlaagd. Eerder sprak het bedrijf nog over een ‘ietsje lagere’ omzet, terwijl het nu een daling van ten minste 10% verwacht. De orders waren ook lager dan voorgaande kwartalen, maar dat verbaast mij niets, en beleggers zouden er ook niet versteld van moeten staan. Het niveau lag in 2022 erg hoog; een afkoeling dit jaar is niet meer dan normaal, zeker gezien de dip in de chipsector.

| ASMI | ||||

| In mln € | 2025t | 2024t | 2023t | 2022 |

| Omzet | 3350,0 | 2850,0 | 2595,0 | 2410,9 |

| Orders | 3050,0 | 2650,0 | 2175,0 | 3152,5 |

| Nettowinst | 825,0 | 700,0 | 572,0 | 389,1 |

| Wpa (in €) | 16,75 | 14,30 | 11,60 | 7,97 |

Advies aandeel op ‘kopen’

Omdat de winstmarges nu wat hoger liggen dan waar ik rekening mee heb gehouden, is mijn winsttaxatie voor dit jaar ook bij een grotere omzetdaling in de tweede helft (ik ga nu uit van -12%) nog steeds haalbaar. Ik heb daarbij geen rekening gehouden met een winst op het ASM Pacific-belang. Dit aandeel is in april een deel van de eerdere winst weer kwijtgeraakt en ik kan bovendien de koers van ASM Pacific niet voorspellen.

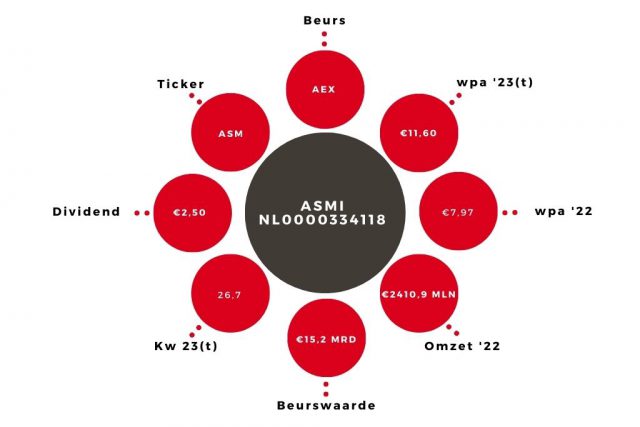

Op een koers van €310 en met mijn wpa-schatting voor dit jaar (€11,60) is de k/w 26,7. Dat lijkt misschien hoog, maar mijn verwachting is dat de nettowinst de volgende jaren met ongeveer 20% per jaar kan groeien. Verder is de balans sterk, met meer cash dan schulden, en is het belang in ASM Pacific natuurlijk niet €0 waard. Het dividend is niet echt hoog (€2,50), maar er is wel ruimte genoeg voor behoorlijke verhogingen. Ten slotte zijn er nog het volle orderboek en de positieve langetermijnvooruitzichten voor de chipsector. Het advies voor het aandeel ASMI blijft daarom ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.